Statistiche chiave per il titolo DoorDash

- Intervallo di 52 settimane: da $143 a $286

- Prezzo attuale: 180 dollari

- Obiettivo medio: 152 dollari

- Obiettivo alto: $340

- Obiettivo del modello TIKR (dicembre 2030): $968

Cosa è successo?

DoorDash(DASH), la piattaforma di consegne on-demand dominante negli Stati Uniti che mette in contatto i consumatori con ristoranti, negozi di alimentari e rivenditori, ha registrato i due trimestri statunitensi con la crescita più rapida degli ultimi quattro anni nel 2025, espandendosi contemporaneamente in un sistema operativo globale di commercio locale.

Nel quarto trimestre del 2025 il valore lordo degli ordini sul mercato (GOV, il valore totale in dollari di tutti gli ordini effettuati sulla piattaforma) ha registrato un'impennata del 39% rispetto all'anno precedente, raggiungendo 29,68 miliardi di dollari e battendo di oltre 2 miliardi di dollari le stime di consenso di 27,65 miliardi di dollari.

Gli ordini totali sono cresciuti del 32% a 903 milioni nel trimestre e DoorDash ha chiuso il 2025 con oltre 56 milioni di utenti attivi mensili e più di 35 milioni di iscritti ai programmi di abbonamento DashPass, Wolt+ e Deliveroo Plus.

L'acquisizione di Deliveroo (l'acquisto da parte di DoorDash della piattaforma di consegna di cibo a domicilio con sede nel Regno Unito per circa 2,9 miliardi di sterline) sta già dando ottimi risultati: Il contributo all'EBITDA del quarto trimestre di Deliveroo ha leggermente superato l'obiettivo di 45 milioni di dollari fissato prima della chiusura dell'operazione.

Il cofondatore, presidente e amministratore delegato di DoorDash, Tony Xu, ha dichiarato durante la telefonata di presentazione degli utili per il quarto trimestre del 2025 che "oltre ai ristoranti, le categorie alimentari e di vendita al dettaglio negli Stati Uniti hanno mostrato una certa forza, con DASH che ha attirato più nuovi consumatori nel quarto trimestre del 2015 rispetto a qualsiasi altro trimestre precedente" e la società ha confermato di essere diventata il principale mercato di terze parti negli Stati Uniti per volume di ordini alimentari e di vendita al dettaglio a partire da dicembre 2025.

La piattaforma sta investendo diverse centinaia di milioni di dollari nel 2026 per unire i marchi DoorDash, Wolt e Deliveroo in un unico stack tecnologico globale, un'unificazione che accelererà la velocità delle funzionalità e ridurrà la ridondanza operativa tra le tre piattaforme; il management prevede che Deliveroo contribuirà con 200 milioni di dollari di EBITDA rettificato per l'intero anno.

La consegna autonoma sta avanzando in parallelo: DoorDash ha esteso la sua partnership con i droni Wing alla zona metropolitana di Atlanta in aprile, ha investito 200 milioni di dollari nella spinoff Rivian Also (una startup che costruisce piccoli veicoli elettrici per le consegne) in un round di Serie C, e Barclays stima che la consegna autonoma potrebbe sbloccare un bacino di profitto globale di 16 miliardi di dollari all'anno per le piattaforme di consegna di cibo quando la penetrazione raggiungerà circa il 10% entro il 2035.

Il parere di Wall Street sul titolo DASH

Il rapporto sugli utili del quarto trimestre ha riprezzato le azioni di DoorDash sulla base di un mancato raggiungimento della guidance sull'EBITDA a breve termine, ma la storia strutturale sottostante è quella di una piattaforma sull'orlo di un'inflessione del flusso di cassa libero che i numeri principali nascondono.

DASH ha generato 1,83 miliardi di dollari di free cash flow nel 2025 (margini FCF del 13,3%) e le stime di consenso prevedono che tale cifra raddoppierà quasi a 3,22 miliardi di dollari nel 2026, man mano che l'integrazione di Deliveroo maturerà, i costi della piattaforma tecnologica si normalizzeranno e l'economia delle unità di vendita al dettaglio e dei generi alimentari diventerà positiva nella seconda metà dell'anno.

Trentasei analisti hanno rating buy o outperform sul titolo DoorDash, contro nove hold e zero sell, con un obiettivo di prezzo medio di 252 dollari che implica circa il 40% di rialzo rispetto ai livelli attuali; il catalizzatore specifico che Wall Street sta osservando è la rampa di Deliveroo verso l'obiettivo di 200 milioni di dollari di EBITDA per l'intero anno, confermato durante la conferenza stampa degli utili.

La forbice tra l'obiettivo minimo di 185 dollari e l'obiettivo massimo di 340 dollari riflette un vero e proprio dibattito: gli orsi vedono il ciclo di investimenti per l'EBITDA del 2026 come un problema strutturale di margine, mentre i tori prevedono una piattaforma globale che instrada gli ordini di Wolt, DoorDash e Deliveroo attraverso un sistema unificato entro la fine del 2026, sbloccando una scala che nessun concorrente di una sola geografia può replicare.

Il titolo DoorDash, scambiato a circa 56x il FCF di consenso per il 2026 a fronte di un tasso di crescita prospettica che quasi raddoppia il free cash flow anno su anno, appare sottovalutato, dato che il multiplo si comprime rapidamente a meno di 25x il FCF del 2027 quando il ciclo di investimenti si esaurisce e i contributi di Deliveroo accelerano.

Xu ha persino dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "stiamo effettivamente costruendo il sistema operativo per il commercio locale", un'affermazione che ridefinisce il mercato a cui DASH può rivolgersi ben oltre la consegna di cibo in software, servizi di adempimento, veicoli autonomi e pubblicità.

Se l'unificazione tecnologica globale dovesse slittare al 2027 o se il contributo di Deliveroo all'EBITDA, pari a 200 milioni di dollari, dovesse deludere, la tesi del recupero degli FCF a breve termine si infrangerebbe e il multiplo del titolo non avrebbe alcun valore di base ai livelli attuali.

I risultati del 1° trimestre 2026, attesi per il 6 maggio, sono il primo punto di conferma: si dovrà verificare se GOV raggiungerà la fascia guidata di 31,0-31,8 miliardi di dollari e se l'EBITDA di Deliveroo si avvicinerà alla soglia minima di 25 milioni di dollari citata per la gestione del 1° trimestre.

I dati finanziari di DoorDash

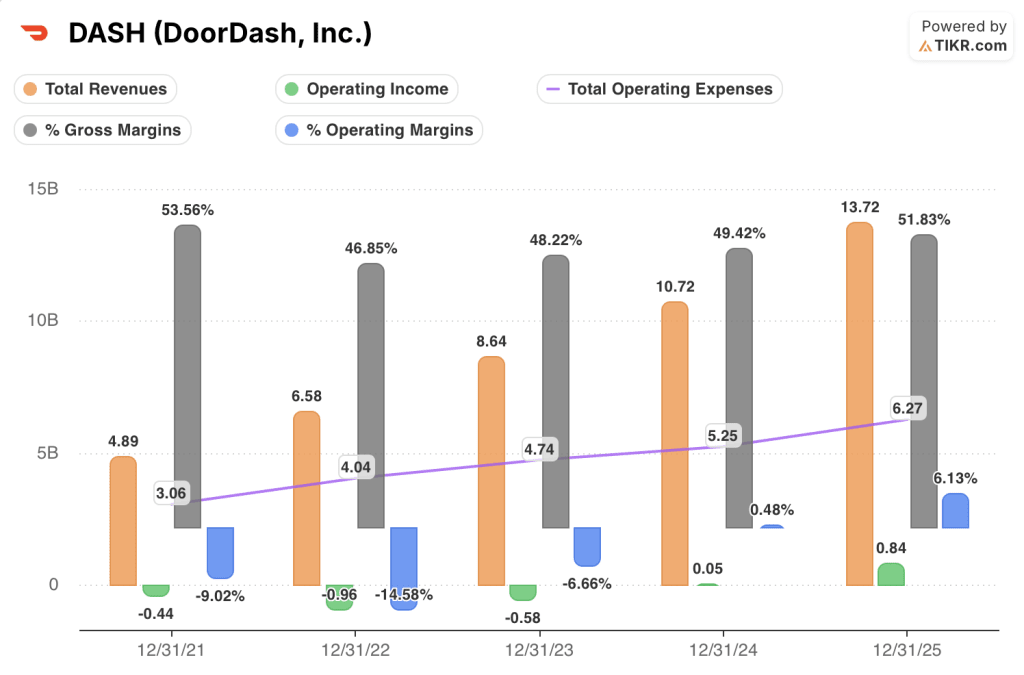

DoorDash ha incrementato i ricavi totali da 4,89 miliardi di dollari nel 2021 a 13,72 miliardi di dollari nel 2025, una traiettoria composta che ha assorbito l'intero costo dell'acquisizione di Wolt e dell'integrazione di Deliveroo nello stesso periodo di cinque anni.

La storia più importante è la leva operativa: il reddito operativo è passato da una perdita di 0,96 miliardi di dollari nel 2022 a un profitto di 0,84 miliardi di dollari nel 2025, mentre le spese generali, amministrative e di ricerca e sviluppo sono cresciute più lentamente dei ricavi, confermando che il modello della piattaforma genera un'espansione dei margini all'aumentare della densità degli ordini.

I margini lordi sono scesi dal 53,6% nel 2021 al 46,8% nel 2022, prima di risalire al 51,8% nel 2025, con una ripresa guidata dal miglioramento del mix, grazie alla crescita degli ordini di ristoranti a più alto margine e alla struttura dei costi più favorevole di Wolt nei mercati internazionali.

Le spese operative totali sono cresciute da 3,06 miliardi di dollari nel 2021 a 6,27 miliardi di dollari nel 2025, una traiettoria che ora include l'investimento per la ri-piattaforma tecnologica del 2026 e segnala che i margini operativi al 6,1% hanno ancora un margine limitato se la crescita del top-line rallenta.

Cosa dice il modello di valutazione?

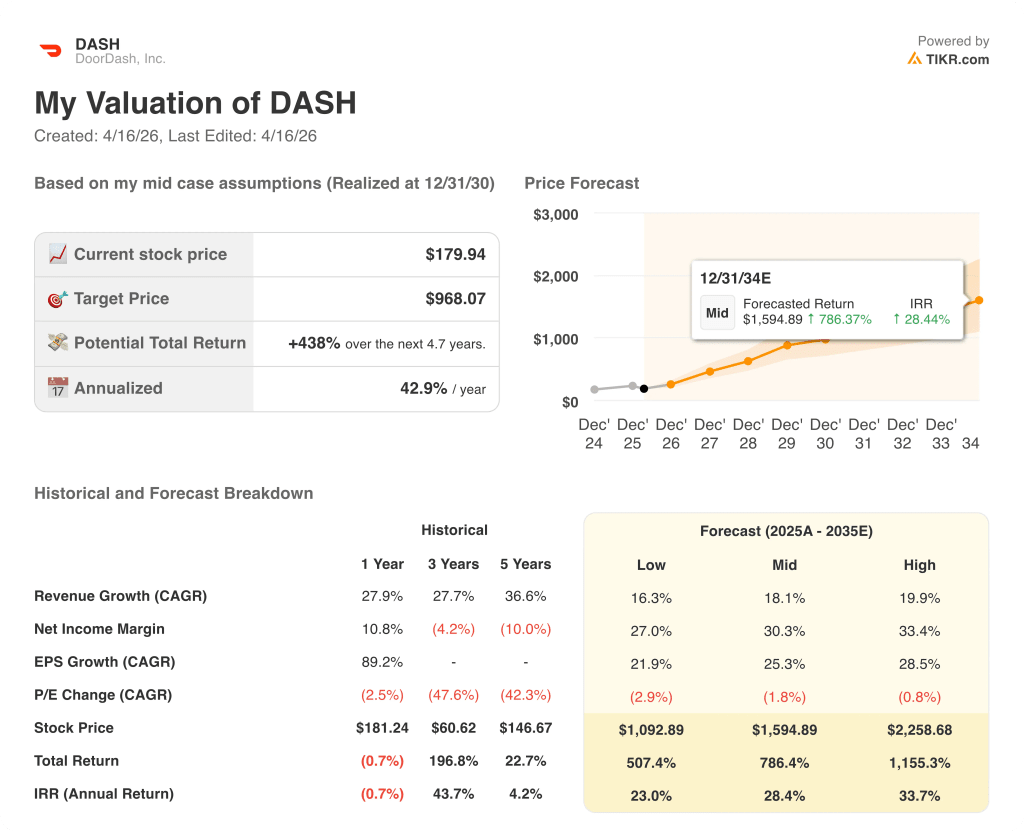

Il modello mid-case di TIKR punta a 968 dollari per azione entro dicembre 2030, sulla base di un CAGR dei ricavi del 18% e di margini di utile netto in espansione al 30%, ipotesi basate direttamente sulla rampa di integrazione di Deliveroo, sull'economia delle unità grocery e retail che diventa positiva e sull'unificazione dello stack tecnologico globale che determina la leva operativa.

Con un flusso di cassa gratuito che dovrebbe quasi raddoppiare nel 2026 e una piattaforma che si sta espandendo nel settore delle consegne autonome, della pubblicità e del software per gli esercenti, le azioni di DoorDash sono profondamente sottovalutate a un prezzo che implica che il mercato si aspetta che il ciclo di investimento persista indefinitamente piuttosto che normalizzarsi.

L'intero caso si basa sul fatto che il ciclo di investimenti del 2026 sia un costo una tantum per la messa a punto di una piattaforma globale o l'inizio di un limite strutturale dei margini, dato che DoorDash compete in mercati con costi normativi e di lavoro più elevati rispetto agli Stati Uniti.

Cosa deve andare bene

- Deliveroo raggiunge l'obiettivo di 200 milioni di dollari di EBITDA per l'intero anno e dimostra un'accelerazione della crescita degli ordini, convalidando il prezzo di acquisizione di 2,9 miliardi di dollari pagato nel 2025.

- L'unificazione dello stack tecnologico globale si completa nel 2026, abbattendo i costi di gestione di tre piattaforme parallele e accelerando la velocità delle funzionalità in tutte le oltre 40 aree geografiche.

- L'economia delle unità di vendita al dettaglio e dei generi alimentari diventa positiva per il profitto lordo nella seconda metà del 2026, come ha confermato il direttore finanziario Ravi Inukonda durante la telefonata sugli utili del quarto trimestre 2025.

- L'FCF si espande verso la stima di consenso di 3,22 miliardi di dollari per il 2026, quasi raddoppiando rispetto agli 1,83 miliardi di dollari del 2025 e comprimendo il multiplo dell'FCF a termine a meno di 25x 2027.

- Le consegne autonome si espandono oltre i mercati pilota, con Barclays che prevede che la categoria raggiunga una penetrazione di circa il 10% entro il 2035 e che si liberi un bacino di profitto globale di 16 miliardi di dollari all'anno per le piattaforme già in scala.

Cosa potrebbe andare storto

- L'EBITDA del 1° trimestre 2026 si attesta al di sotto dell'intervallo guidato di 675 milioni di dollari, confermando che il ciclo di investimenti è più pesante di quanto comunicato e innescando tagli alle stime per l'intero anno

- L'indagine sul lavoro di Deliveroo in Italia si aggrava fino a diventare una responsabilità finanziaria rilevante, dopo che a febbraio i procuratori di Milano hanno posto Deliveroo Italia sotto sorveglianza giudiziaria per il presunto sfruttamento di circa 20.000 clienti.

- Azioni normative simili a quelle di New York e Seattle si diffondono in altre città statunitensi, aggiungendo costi per ordine attraverso mandati di retribuzione minima (NYC ha aumentato le tariffe fino a 0,50 dollari per ordine in aprile per compensare il minimo di 22,13 dollari all'ora di Dasher)

- La crescita di DashPass rallenta perché la pressione del costo della vita riduce la spesa per l'abbonamento, tagliando la coorte che determina la maggiore frequenza di ordini e il profitto lordo per utente.

- I costi della piattaforma tecnologica si ripercuotono nel 2027 su una scala più ampia rispetto alla "componente più piccola" caratterizzata dal management nella telefonata del quarto trimestre, ritardando l'inflessione del FCF di 12-18 mesi.

Conviene investire in DoorDash, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DASH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DoorDash, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DASH su TIKR gratuitamente →