Aspetti salienti:

- Lululemon continua a registrare una crescita costante dei ricavi, ma lo slancio è rallentato al 4,9% annuo.

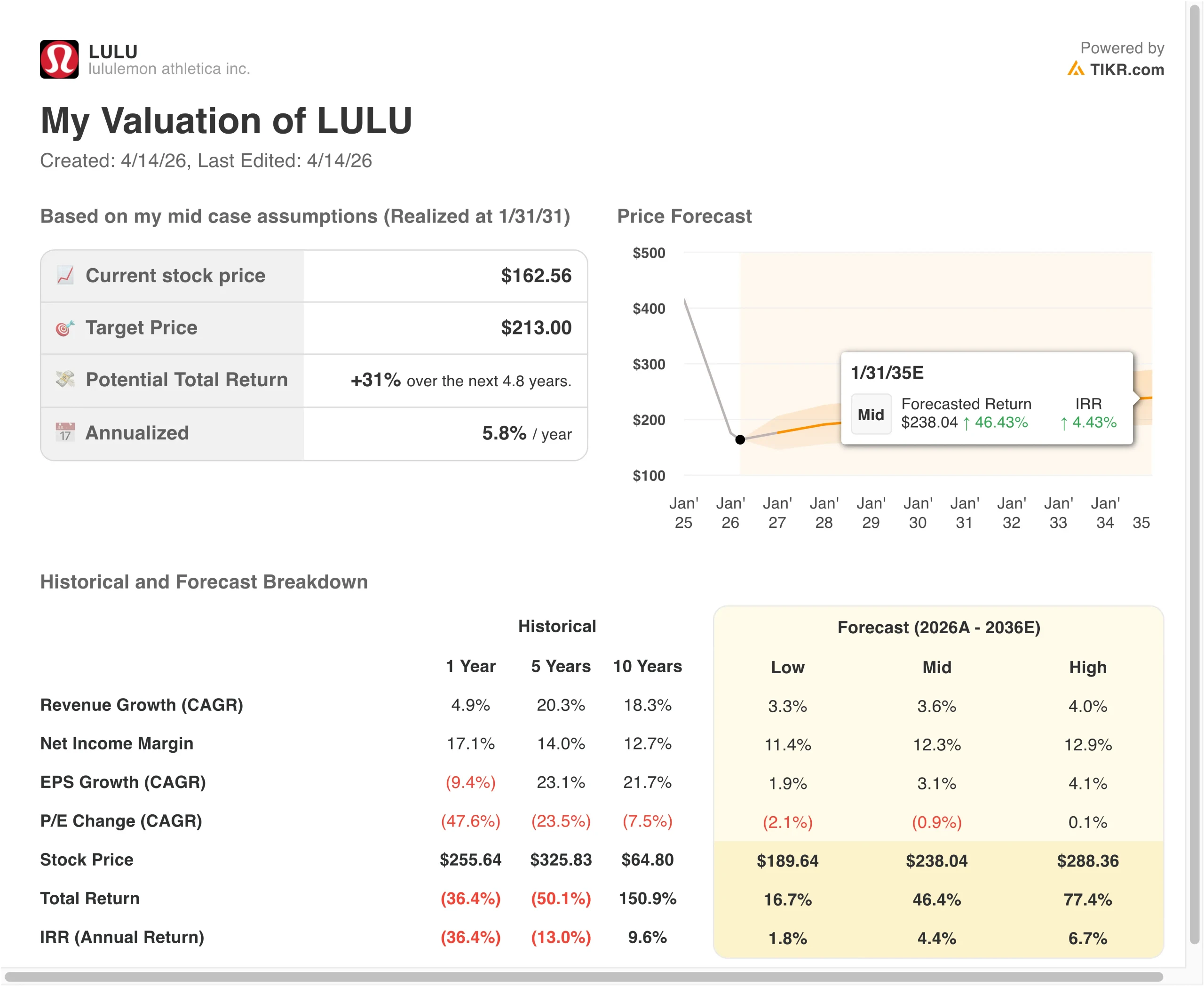

- Il titolo LULU potrebbe ragionevolmente raggiungere i 197 dollari per azione entro l'inizio del 2029, in base alle ipotesi di valutazione.

- Ciò implica un rendimento totale del 21,3% dal prezzo odierno di 163 dollari, con un rendimento annualizzato del 7,1% nei prossimi 2,8 anni.

Cosa è successo?

Lululemon athletica inc. (LULU) è stata sotto pressione nel 2026, in quanto gli investitori hanno rivalutato la sua traiettoria di crescita in seguito a un forte rallentamento dell'espansione dei ricavi e all'aumento dei rischi operativi. Il titolo è ora quotato a 163 dollari, significativamente al di sotto dei massimi delle 52 settimane, pari a 340 dollari, e ciò riflette un ridimensionamento delle aspettative dopo anni di crescita elevata.

Le notizie recenti hanno aumentato la cautela degli investitori. Nell'aprile 2026, le autorità di regolamentazione del Texas hanno avviato un'indagine su potenziali "sostanze chimiche per sempre" presenti nei prodotti Lululemon, creando incertezza sulla conformità e sulla percezione del marchio. Allo stesso tempo, l'attività degli insider ha mostrato segnali contrastanti, con dirigenti che hanno acquistato e venduto azioni, suggerendo incertezza anche all'interno della leadership.

Anche i guadagni e gli sviluppi aziendali hanno influenzato il sentiment. La società ha registrato un fatturato trimestrale di 3,6 miliardi di dollari, leggermente superiore alle aspettative, ma l'utile operativo è diminuito rispetto all'anno precedente, con margini ridotti al 19,9%. Nel frattempo, l'investitore attivista Elliott ha acquisito una partecipazione di 1 miliardo di dollari e il fondatore Chip Wilson ha spinto pubblicamente per un cambiamento del consiglio di amministrazione, evidenziando le tensioni sulla governance.

Dal punto di vista operativo, Lululemon continua a espandersi a livello globale, con l'apertura del 100° negozio in EMEA. Tuttavia, le pressioni macro, come i cambiamenti nella spesa dei consumatori e l'aumento dei costi, hanno rallentato la crescita, mentre l'azienda sta modificando i modelli di personale in Nord America. Gli investitori si chiedono ora se Lululemon sia in grado di sostenere la sua storica valutazione premium.

Ecco perché le azioni Lululemon potrebbero rimanere in una fascia di oscillazione, mentre la crescita si attenua e gli investitori attendono una più chiara ripresa dei margini.

Cosa dice il modello per le azioni LULU

Abbiamo analizzato il potenziale di rialzo del titolo lululemon utilizzando ipotesi di valutazione basate sul rallentamento della crescita dei ricavi, sui margini ancora forti e su un multiplo di valutazione più normalizzato dopo il recente calo.

Sulla base delle stime di una crescita annua dei ricavi del 4,3%, di margini operativi del 17,4% e di un multiplo P/E normalizzato di 13,2x, il modello prevede che il titolo lululemon possa passare da 163 a 197 dollari per azione.

Si tratterebbe di un rendimento totale del 21,3%, o di un rendimento annualizzato del 7,1% nei prossimi 2,8 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo LULU:

1. Crescita dei ricavi: 4.3%

La crescita dei ricavi di Lululemon è rallentata in modo significativo, passando dal 42% del 2022 ad appena il 4,9% dell'ultimo periodo. Ciò riflette sia i confronti più difficili che la maturazione del core business in Nord America. La crescita dipende sempre più dall'espansione internazionale e dall'innovazione dei prodotti.

L'azienda continua a espandersi a livello globale, con l'apertura di nuovi negozi in Europa e in Asia. Tuttavia, la crescita delle vendite negli stessi punti vendita è rallentata a circa il 2%, indicando una domanda più debole nei mercati esistenti. Questo cambiamento suggerisce che il marchio sta passando da una fase di iper-crescita a una fase più matura.

Sulla base delle stime di consenso degli analisti, utilizziamo un tasso di crescita del 4,3%, che riflette la continua espansione internazionale ma il rallentamento della domanda interna e i venti contrari macroeconomici.

2. Margini operativi: 17.4%

Lululemon ha storicamente garantito forti margini, ma i recenti risultati mostrano una certa pressione. I margini operativi sono scesi dal 23,7% al 19,9%, a causa dell'aumento delle spese generali, amministrative e di vendita e dei maggiori investimenti nelle iniziative di crescita.

La pressione sui costi è evidente in tutta l'azienda. Le spese generali, amministrative e di vendita sono salite a oltre 4 miliardi di dollari, mentre i margini lordi sono scesi al 56,6%. Queste tendenze riflettono sia le pressioni inflazionistiche che la spesa strategica per la crescita digitale e internazionale.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di margine del 17,4%, che riflette i continui investimenti e la modesta compressione dei margini rispetto ai picchi storici.

3. Multiplo P/E di uscita: 13,2x

La valutazione di Lululemon si è ridotta in modo significativo, con un rapporto P/E che ora si aggira intorno a 12,3x su una base di trailing. Si tratta di un valore nettamente inferiore alle medie storiche, che riflette le minori aspettative di crescita e l'aumento dell'incertezza.

L'azienda mantiene ancora un forte rendimento del capitale, con un ROIC superiore al 32% e un ROE del 34%. Tuttavia, il rallentamento della crescita degli utili e i rischi macro hanno ridotto la disponibilità degli investitori a pagare un multiplo superiore.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo di uscita di 13,2x, che riflette una visione equilibrata tra il forte marchio e la redditività di Lululemon e le sue prospettive di crescita più lenta.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo LULU fino al 2031 mostrano risultati diversi in base alla ripresa della crescita, all'esecuzione dei margini e all'andamento delle valutazioni (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita rallenta ulteriormente e i margini si comprimono → rendimento annuo dell'1,8%.

- Caso medio: crescita stabile e margini costanti → 4,4% di rendimento annuo

- Caso alto: forte espansione internazionale e recupero dei margini → 6,7% di rendimento annuo

La performance futura di Lululemon dipenderà dalla sua capacità di rilanciare la crescita mantenendo la redditività. L'azienda rimane finanziariamente forte, con un debito netto minimo e una solida generazione di cassa, ma la sua narrativa di crescita premium è messa alla prova. Gli investitori si concentreranno probabilmente sui prossimi utili e sulla performance internazionale come indicatori chiave del valore a lungo termine.

Scopri cosa pensano gli analisti del titolo LULU in questo momento (gratis con TIKR) >>>

Conviene investire in lululemon athletica inc.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate LULU, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire LULU insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare lululemon athletica su TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!