Aspetti salienti:

- Shopify è ancora in rapida crescita, ma il titolo è stato messo sotto pressione perché gli investitori stanno discutendo se l'IA distruggerà le piattaforme software o espanderà il mercato totale indirizzabile dell'e-commerce. Reuters ha riferito che Shopify ha subito un calo del 6,5% il 9 aprile, mentre i nomi del software sono stati venduti a causa dei rinnovati timori di un'interruzione dell'IA.

- I fondamentali dell'azienda rimangono solidi. I ricavi sono aumentati del 30,1% a 11,6 miliardi di dollari nel 2025, il margine operativo ha raggiunto il 16,4% e il free cash flow è salito a 2,0 miliardi di dollari, mentre Shopify detiene ancora 6,6 miliardi di dollari di liquidità netta.

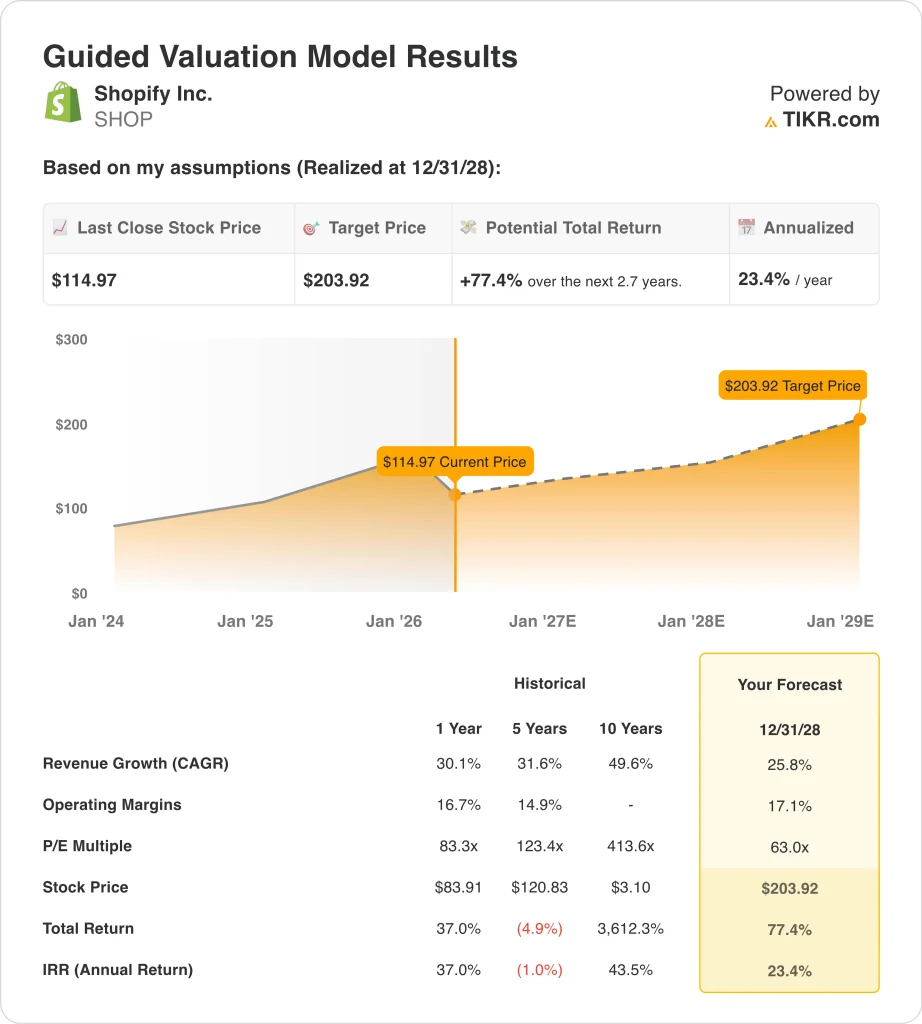

- In base alle nostre ipotesi di valutazione, il titolo Shopify potrebbe ragionevolmente raggiungere i 204 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale del 77,4% dal prezzo odierno di 115 dollari, con un rendimento annualizzato del 23,4% nei prossimi 2,7 anni.

Cosa è successo?

Shopify (SHOP) è rilevante in questo momento perché il mercato sta cercando di decidere se l'intelligenza artificiale sia una minaccia per le aziende di software o un nuovo motore di crescita per il commercio. Questo dibattito ha colpito Shopify in modo particolare perché si colloca tra i commercianti, i pagamenti, la ricerca e le vetrine online. Il titolo è sceso del 31,3% negli ultimi tre mesi, anche dopo aver chiuso a 115 dollari il 13 aprile.

Il più importante evento recente relativo agli utili è avvenuto l'11 febbraio. Shopify ha registrato una crescita dei ricavi del 31% nel quarto trimestre, ha indicato che i ricavi del primo trimestre cresceranno a un tasso basso di 30 punti percentuali e ha autorizzato un programma di riacquisto di azioni per 2 miliardi di dollari.

Tuttavia, secondo Reuters, il titolo è sceso perché gli utili rettificati hanno mancato le stime e l'azienda ha previsto un margine di free cash flow più basso, dato che ha continuato a investire nell'intelligenza artificiale, nell'espansione internazionale e nel marketing.

Da allora, gli investitori si sono concentrati sul significato dell'IA per il moat di Shopify. Il 3 marzo Reuters ha riferito che il presidente di Shopify ha dichiarato che il commercio agenziale potrebbe aumentare il mercato totale indirizzabile dell'e-commerce e il 25 marzo Reuters ha riferito che i commercianti di Shopify potrebbero vendere agli utenti di ChatGPT attraverso le vetrine agenziali.

Questo è il motivo per cui il titolo si è mosso sia con le notizie dell'azienda sia con il sentiment più ampio del software. Reuters ha riportato che le azioni tecnologiche canadesi, tra cui Shopify, sono state colpite all'inizio di aprile dai nuovi timori che i rapidi progressi dell'intelligenza artificiale possano mettere sotto pressione i modelli di business del software.

Ecco perché le azioni di Shopify potrebbero rimanere volatili da qui in avanti: gli investitori vogliono la prova che gli strumenti di AI come Sidekick, Catalog e gli storefront agenziali possano approfondire l'adozione da parte dei commercianti più velocemente di quanto l'AI cambi il comportamento degli acquirenti.

Cosa dice il modello per le azioni SHOP

Abbiamo analizzato il potenziale di rialzo del titolo Shopify utilizzando ipotesi di valutazione basate sulla rapida crescita dei ricavi, sull'espansione della redditività e sulla posizione dell'azienda come piattaforma commerciale di base per i commercianti di tutte le dimensioni.

Sulla base di stime di crescita dei ricavi annui del 25,8%, di margini operativi del 17,1% e di un multiplo P/E normalizzato di 63,0x, il modello prevede che il titolo Shopify possa salire da 115 a 204 dollari per azione.

Si tratterebbe di un rendimento totale del 77,4%, o di un rendimento annualizzato del 23,4% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo SHOP:

1. Crescita dei ricavi: 25,8%

La crescita della top-line di Shopify è rimasta eccezionale. I ricavi sono passati da 4,6 miliardi di dollari nel 2021 a 11,6 miliardi di dollari nel 2025 e la crescita dei ricavi nel 2025 è accelerata al 30,1% dal 25,8% del 2024. Questo è uno dei motivi per cui il mercato considera Shopify come un'azienda in crescita di alto livello.

L'ultimo trimestre ha rafforzato questa tesi. Shopify ha dichiarato che il fatturato del quarto trimestre è cresciuto del 31%, mentre il direttore finanziario Jeff Hoffmeister ha affermato che l'azienda ha chiuso il 2025 con una "forte crescita della top-line e una generazione di cassa disciplinata". Il management ha inoltre previsto che il fatturato del primo trimestre 2026 crescerà a un tasso percentuale inferiore agli anni '30, simile a quello del quarto trimestre 2025.

Sulla base delle stime di consenso degli analisti, utilizziamo una previsione di crescita dei ricavi del 25,8%. Questo valore corrisponde al modello di valutazione e si colloca al di sotto della crescita del 30,1% di Shopify nel 2025, quindi non richiede un'accelerazione rispetto ai livelli già elevati. Riflette i continui guadagni nelle soluzioni per gli esercenti, nella penetrazione dei pagamenti e negli strumenti di commercio assistito dall'intelligenza artificiale.

2. Margini operativi: 17.1%

I margini sono nettamente migliorati grazie alla scalata di Shopify. Il margine operativo è passato dal 3,7% nel 2023 al 14,0% nel 2024 e poi al 16,4% nel 2025. Anche il margine del free cash flow ha raggiunto il 17,4% nel 2025, a dimostrazione di una maggiore disciplina operativa accanto alla crescita.

Il management è stato chiaro sul fatto che sta ancora investendo. Reuters ha riferito che la redditività è stata messa sotto pressione dalle spese per l'espansione internazionale, l'intelligenza artificiale e il marketing, e le previsioni per il primo trimestre di Shopify prevedevano spese operative pari al 37-38% del fatturato. Questo spiega il motivo per cui il titolo ha ceduto dopo i guadagni, nonostante la forte previsione dei ricavi.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 17,1%. Si tratta di un livello solo modestamente superiore all'attuale 16,4%, che presuppone quindi un'esecuzione continuata piuttosto che un salto drastico. Riflette un'azienda che può continuare a guadagnare scala, continuando a finanziare lo sviluppo dei prodotti e gli investimenti sul mercato.

3. Multiplo P/E di uscita: 63x

Il multiplo è la parte del modello che fa più discutere. I dati di mercato di Shopify mostrano un P/E NTM di 63,0x e un P/E LTM superiore a 122x, mentre il modello di valutazione utilizza 63,0x come multiplo di uscita. Si tratta di un valore inferiore al P/E storico a 1 anno di 83,3x previsto dal modello, ma è comunque di gran lunga superiore al mercato più ampio.

Questo premio riflette il modo in cui gli investitori vedono il ruolo di Shopify nello stack del commercio. L'azienda sta beneficiando dell'entusiasmo per l'intelligenza artificiale, della crescita dei pagamenti e dell'aumento dell'adozione da parte dei commercianti, ma è anche esposta alle oscillazioni del sentiment del software. Reuters ha riferito che i titoli del software sono crollati ad aprile per il timore che l'IA possa stravolgere alcuni modelli di business, motivo per cui le compressioni multiple rimangono un rischio reale anche quando i fondamentali sono solidi.

Sulla base delle stime di consenso degli analisti, manteniamo un multiplo P/E di uscita pari a 63,0x. Questo mantiene il modello in linea con l'attuale posizionamento premium di Shopify, ma non presuppone un ritorno ai multipli molto più alti visti negli anni precedenti.

Se la crescita e i margini reggono, il multiplo può rimanere elevato, ma se l'ansia da AI peggiora, la valutazione potrebbe rimanere il principale punto di pressione del titolo.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

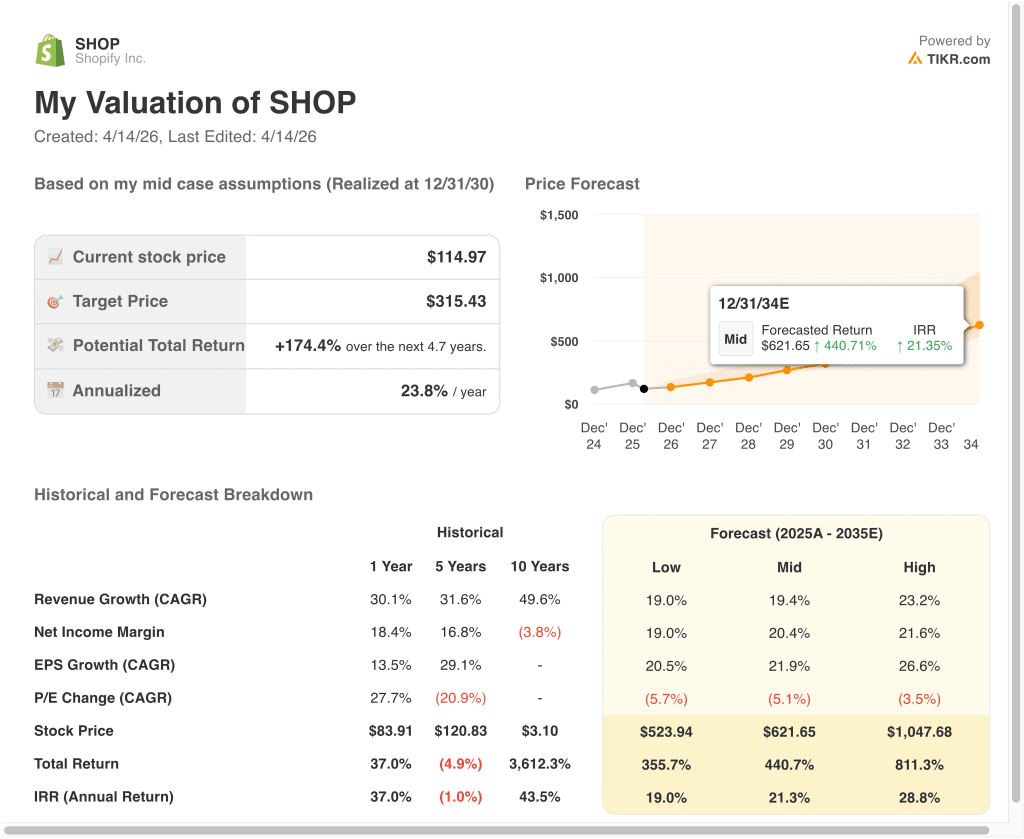

Diversi scenari per il titolo Shopify fino al 2030 mostrano risultati diversi in base all'adozione dell'AI commerce, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: L'adozione dell'AI commerce è più lenta e la valutazione si comprime più rapidamente → rendimenti annui del 19,0%.

- Caso medio: Shopify continua a espandere i pagamenti, gli strumenti per i commercianti e i flussi di acquisto AI in tutta la sua base → 21,3% di rendimenti annuali

- Caso alto: I ricavi, i margini e l'adozione del commercio guidato dall'intelligenza artificiale rimangono eccezionalmente forti → 28,8% di rendimenti annuali

La prossima mossa del titolo dipenderà probabilmente dalla capacità di Shopify di trasformare l'IA da timore del mercato a vantaggio del prodotto. I risultati del primo trimestre del 5 maggio dovrebbero essere importanti perché gli investitori vorranno la prova che la forte crescita e la disciplina dei margini stanno continuando.

Se Shopify continuerà a incrementare i ricavi, espandendo al contempo il proprio ruolo nelle modalità di vendita dei commercianti attraverso la ricerca, la chat e i pagamenti, il titolo potrà continuare a sostenere una valutazione superiore anche in un mercato del software volatile.

Scopri cosa pensano gli analisti del titolo SHOP in questo momento (gratis con TIKR) >>>

Conviene investire in Shopify Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a SHOP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire SHOP insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Shopify le azioni su TIKR gratuitamente→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!