Statistiche chiave per le azioni GE Vernova

- Intervallo di 52 settimane: da $306 a $1.007

- Prezzo attuale: $986

- Obiettivo medio: 924 dollari

- Obiettivo alto: 1.225 dollari

- Obiettivo del modello TIKR (dicembre 2030): $2.852

Cosa è successo?

GE Vernova(GEV), società globale di apparecchiature elettriche e infrastrutture di rete scorporata da General Electric nell'aprile 2024, è entrata nel 2026 con un portafoglio di 150 miliardi di dollari che è cresciuto di oltre il 50% in quattro anni, e il titolo GE Vernova è ora quotato vicino a 986 dollari.

Il 2 febbraio l'azienda ha chiuso l'acquisizione per 5,275 miliardi di dollari della restante quota del 50% di Prolec GE, un produttore di trasformatori e apparecchiature di rete precedentemente detenuto in joint venture con Xignux, aprendo immediatamente il mercato nordamericano alle vendite di trasformatori che erano state limitate contrattualmente in base ai termini della vecchia joint venture.

Gli ordini di GE Vernova nel quarto trimestre del 2025 sono aumentati del 65% rispetto all'anno precedente, raggiungendo i 22,2 miliardi di dollari, con un portafoglio di apparecchiature per l'energia a gas e accordi di prenotazione degli slot, che sono depositi che i clienti effettuano per assicurarsi futuri slot di consegna delle turbine prima di convertirli in ordini fermi, che sono aumentati da 62 gigawatt a 83 gigawatt in un solo trimestre.

L'amministratore delegato Scott Strazik ha dichiarato alla Bank of America Global Industrials Conference che "il margine di attrezzature in arretrato dal '23 al '26, in questi 4 anni, aggiungerà almeno 22 miliardi di dollari di margine di attrezzature che guideranno la futura crescita profittevole", collegando l'espansione dell'arretrato direttamente al percorso dell'azienda dall'8,5% di margini EBITDA nel 2025 all'obiettivo del 20% di margine EBITDA entro il 2028.

La combinazione dell'acquisizione di Prolec, di 11 miliardi di dollari di investimenti impegnati in ricerca e sviluppo fino al 2028 e di unarampa di produzione di turbine a gas che dovrebbe raggiungere i 20 gigawatt annui a partire dal terzo trimestre del 2026, consente a GE Vernova di aggiungere almeno 24 miliardi di dollari di flusso di cassa libero cumulativo dal 2025 al 2028, raddoppiando al contempo la produzione di trasformatori e quadri elettrici.

Inoltre, Morgan Stanley ha alzato il suo obiettivo di prezzo sul titolo GE Vernova a 960 dollari da 817 dollari a marzo, citando una convinzione sempre più rialzista sui servizi per il gas e sul segmento dell'elettrificazione, dove gli ordini superano le entrate di 6-9 miliardi di dollari all'anno, con un portafoglio ordini che dovrebbe raddoppiare a 60 miliardi di dollari entro il 2028.

Il parere di Wall Street sul titolo GEV

Il backlog di 150 miliardi di dollari è la storia, ma il numero più importante è quello che si trova al suo interno: sei punti di espansione del margine delle apparecchiature aggiunti solo nel 2025, oltre a cinque punti aggiunti nel 2024, creando una pipeline di 22 miliardi di dollari di margini futuri che non hanno ancora raggiunto il P&L.

L'EBITDA di GEV ha raggiunto i 5,75 miliardi di dollari nel 2025, con un aumento del 79,8% rispetto all'anno precedente, e il consenso prevede ora 8,67 miliardi di dollari nel 2026 (con un aumento di circa il 51%) grazie all'integrazione di Prolec e alla rampa di produzione delle turbine a gas, con margini EBITDA in espansione dal 12,9% nel 2025 al 17% circa nel 2026 e al 23% circa nel 2028.

Ventidue analisti valutano il titolo GE Vernova come buy (acquistare), sei lo valutano outperform (sovraperformare) e cinque hold (mantenere), con un obiettivo di prezzo medio di 923,63 dollari a fronte di un prezzo attuale di 985,92 dollari, il che significa che il titolo viene scambiato al di sopra della media del consenso, a testimonianza della rapidità con cui le revisioni al rialzo hanno seguito i dati sul backlog.

Lo spread tra l'obiettivo minimo di 600 dollari e l'obiettivo massimo di 1.225 dollari riflette un vero e proprio dibattito: i tori stanno sottoscrivendo l'intero margine di 22 miliardi di dollari di backlog che si materializzerà entro il 2028, mentre gli orsi stanno scontando il rischio di esecuzione sulla rampa del gas e le continue perdite di Wind che hanno raggiunto i 600 milioni di dollari nel 2025.

Il titolo GE Vernova, valutato circa 31x l'EBITDA 2026, appare sottovalutato rispetto a una traiettoria che colloca lo stesso valore d'impresa a circa 18x l'EBITDA 2028 se viene raggiunto l'obiettivo di margine del 20% del management, una compressione che implica un sostanziale potenziale di rivalutazione per gli investitori disposti a guardare oltre il freno a breve termine del vento.

Se le perdite di Wind rimarranno elevate oltre i 400 milioni di dollari previsti per il 2026, a causa delle continue controversie di Vineyard Wind o di ulteriori interruzioni della politica offshore degli Stati Uniti, il calendario di espansione dei margini consolidati si sposterà a destra e l'obiettivo del 2028 diventerà più difficile da difendere.

Il 22 aprile, in occasione della presentazione degli utili del primo trimestre, si verificherà per la prima volta se la rampa di produzione delle turbine a gas è in grado di raggiungere l'inflessione promessa per il terzo trimestre, e i margini EBITDA del segmento Power, previsti tra il 14% e il 15% per il primo trimestre a fronte di un obiettivo del 16%-18% per l'intero anno, saranno il dato specifico da tenere d'occhio.

I dati finanziari del titolo GE Vernova

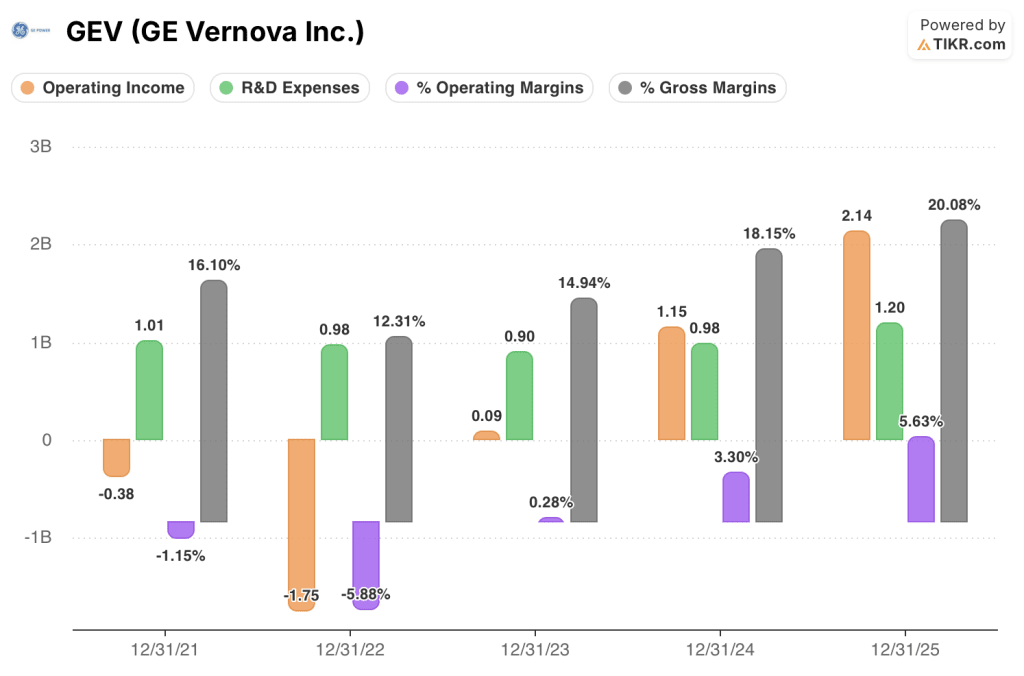

L'utile operativo di GE Vernova ha raggiunto i 2,14 miliardi di dollari nel 2025, con un aumento dell'85,9% rispetto all'anno precedente, rappresentando il più forte aumento della redditività dell'azienda su base annua dai tempi della rotazione, grazie alla forza dei prezzi del gas e al volume dell'elettrificazione, che hanno determinato un cambiamento strutturale nel conto economico.

L'espansione del margine operativo dal 3,3% nel 2024 al 5,6% nel 2025 riflette la prima consegna significativa del portafoglio ordini a prezzi più elevati prenotato nel 2023 e all'inizio del 2024, un modello che dovrebbe accelerare quando le annate del portafoglio ordini del 2024 e del 2025, che comportano sei punti aggiuntivi di margine di equipaggiamento, inizieranno a incidere sul conto economico a partire dal 2027.

I margini lordi sono passati dal 12,3% nel 2022 al 20,1% nel 2025, con un miglioramento di quasi 800 punti base, grazie al potere di determinazione dei prezzi nei servizi di Gas Power, alla leva dei volumi di elettrificazione e alla diminuzione del peso dei contratti eolici offshore non redditizi nel mix dei ricavi.

L'unico elemento di tensione nel conto economico è che la spesa per la ricerca e lo sviluppo è passata da 980 milioni di dollari nel 2024 a 1,20 miliardi di dollari nel 2025, con un aumento del 22%, comprimendo il divario tra l'espansione del margine lordo e operativo e segnalando che l'azienda sta investendo in anticipo rispetto alla sua capacità produttiva nello sviluppo di SMR nucleari, nei programmi di trasformatori a stato solido e negli strumenti di produttività ingegneristica guidati dall'intelligenza artificiale.

Cosa dice il modello di valutazione?

L'obiettivo intermedio del modello TIKR di 2.851 dollari per azione entro dicembre 2030 si basa su un CAGR dei ricavi di circa l'11% fino al 2035 e su un'ipotesi di margine di reddito netto del 17%, fattori direttamente sostenuti dai 22 miliardi di dollari di margine arretrato di attrezzature già bloccati e da una pipeline di ordini di turbine a gas che, secondo le previsioni dell'amministratore delegato, raggiungerà i 100 gigawatt sotto contratto entro la fine del 2026.

Con un IRR previsto del 18,3% e un rendimento medio del 333% fino al 2030, le azioni GE Vernova appaiono sottovalutate per gli investitori che valutano l'azienda in base al potere di guadagno del 2028 piuttosto che al P&L dell'anno di transizione 2026.

L'intero caso di investimento si basa su un'unica domanda: può GE Vernova eseguire una rampa di produzione, assorbire un'acquisizione da 5,3 miliardi di dollari e comprimere i margini EBITDA dal 12,9% di oggi al 20% entro il 2028, contemporaneamente e senza una perdita trimestrale?

Cosa deve andare bene

- La produzione di turbine a gas deve raggiungere il tasso di produzione annualizzato di 20 gigawatt promesso a partire dal terzo trimestre del 2026, sbloccando le annate di portafoglio a più alto margine prenotate nel 2024 e nel 2025 che comportano un prezzo superiore di 10-20 punti rispetto alle consegne attuali.

- L'integrazione di Prolec deve aprire il mercato nordamericano dei trasformatori entro il 2027, come descritto, con circa 3 miliardi di dollari di ricavi Prolec che contribuiscono già nel 2026 e con la capacità di trasformazione di distribuzione per il mercato dei centri dati.

- I margini EBITDA dell'elettrificazione devono mantenersi tra il 17% e il 19% man mano che il backlog si converte in ricavi, convalidando il raddoppio del backlog del segmento a 60 miliardi di dollari entro il 2028, insieme alla tesi di aggiornamento di Morgan Stanley.

- Le perdite del settore eolico devono rimanere contenute a circa 400 milioni di dollari nel 2026, con un percorso chiaro verso la redditività grazie all'esecuzione del portafoglio offshore rimanente attraverso Dogger Bank B e C.

Cosa potrebbe andare storto

- Il contenzioso su Vineyard Wind crea ulteriori accantonamenti di costi oltre agli importi già registrati, riaprendo la traiettoria di perdita del settore eolico in un anno in cui il mercato sta già scontando il segmento

- Le consegne di turbine a gas rimangono ponderate per la metà del periodo fino al 2026 e la rampa di produzione del terzo trimestre è inferiore alle previsioni, fornendo agli orsi un punto di riferimento concreto su cui ancorare un multiplo di de-rating.

- Le tariffe che costano circa 70 milioni di dollari in termini di risultati eolici nel 2025 si espandono con ulteriori cambiamenti nella politica commerciale degli Stati Uniti, mettendo sotto pressione i margini dell'eolico onshore e ampliando le previsioni di perdita per il 2026.

- L'attuale premio del titolo rispetto al target medio degli analisti di 923 dollari non lascia margini di errore in caso di perdita trimestrale, e un reset della guida ai margini per il 2028 produrrebbe probabilmente un forte de-rating dato l'attuale multiplo

Conviene investire in GE Vernova Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GEV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE Vernova Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GEV su TIKR gratuitamente →