Statistiche chiave per le azioni Lowe's

- Intervallo di 52 settimane: da $210 a $293

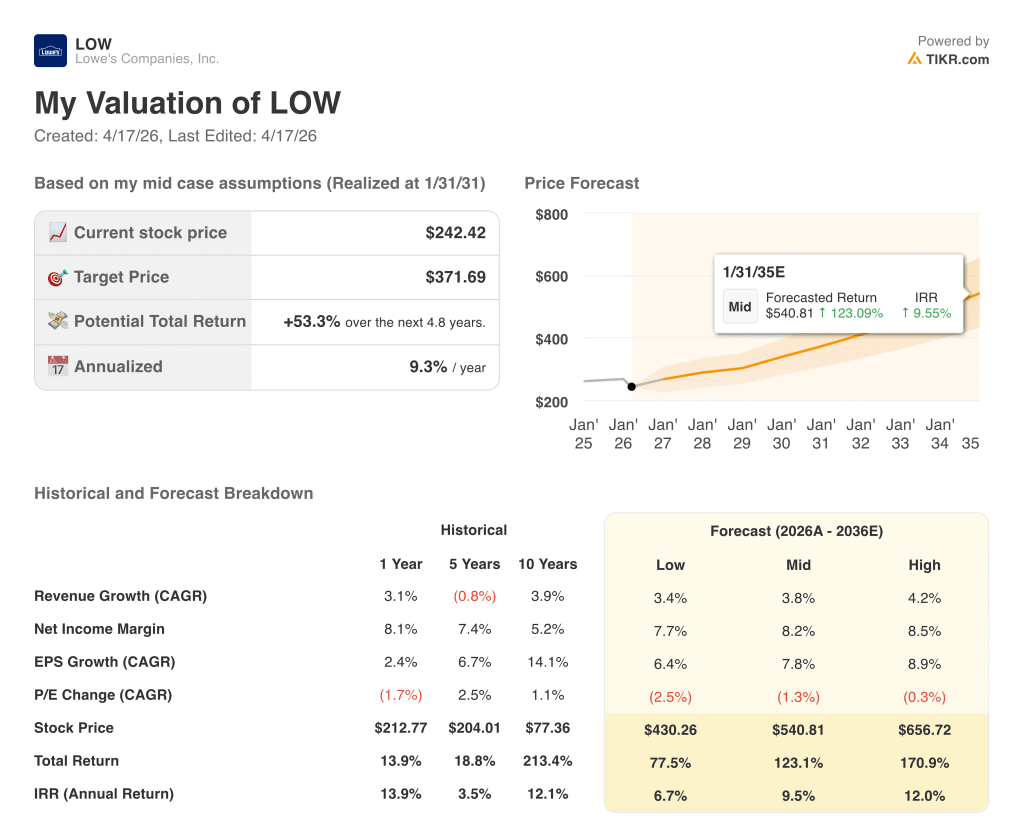

- Prezzo attuale: $275

- Obiettivo medio: 286 dollari

- Obiettivo alto: 325 dollari

- Obiettivo del modello TIKR (gennaio 2031): $372

Cosa è successo?

Lowe's Companies, Inc.(LOW), il secondo più grande rivenditore di articoli per la casa negli Stati Uniti con circa 1.759 negozi e 86 miliardi di dollari di vendite annuali, ha registrato il suo miglior trimestre di vendite comparabili dal 2022, mentre il titolo Lowe's si trova vicino alla metà inferiore del suo intervallo di 52 settimane.

Levendite comparabili del quarto trimestre sono aumentate dell'1,3%, battendo le attese degli analisti che si aspettavano una crescita dello 0,4%, con la forza delle vendite Pro (appaltatori professionisti), dell'online e dei servizi per la casa che hanno più che compensato la debolezza in corso nei progetti discrezionali di grande valore come la ristrutturazione della cucina e l'installazione di pavimenti.

Due importanti acquisizioni completate nel 2025, Foundation Building Materials (FBM), distributore all'ingrosso di cartongesso, soffitti e isolamenti, e Artisan Design Group (ADG), azienda di servizi di installazione e pavimentazione per interni, aggiungono circa 8 miliardi di dollari di vendite combinate nel 2026 e posizionano Lowe's per catturare una quota maggiore della spesa dei costruttori di case quando l'edilizia abitativa si riprenderà.

La storia di guadagno strutturale di quote dell'azienda sta guadagnando terreno in modo tangibile: Marvin Ellison, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "qualunque sia l'ambiente macro, noi supereremo l'ambiente macro", citando tre trimestri consecutivi di compensi positivi, 30 milioni di membri di MyLowe's Rewards e un'attività Pro che sta superando i risultati in termini di spesa pianificata e stabilità del portafoglio ordini.

Nell'anno fiscale 2025 Lowe's ha generato 7,7 miliardi di dollari di free cash flow e ha restituito 2,6 miliardi di dollari agli azionisti attraverso i dividendi, assorbendo al contempo quasi 10 miliardi di dollari di spese per acquisizioni, a dimostrazione della capacità di generazione di cassa dell'azienda anche in un contesto abitativo poco favorevole.

L'impostazione per il 2026 e oltre è ancorata a una tesi strutturale: Le case statunitensi hanno in media 44 anni, il patrimonio netto è a livelli record e gli analisti stimano che nel prossimo decennio saranno necessarie circa 16 milioni di nuove case, con qualsiasi movimento sostenuto dei tassi ipotecari al di sotto del 6% che funga da catalizzatore della domanda, descritto dal management come uno sblocco sia psicologico che finanziario.

L'opinione di Wall Street sul titolo LOW

Il quarto trimestre e i tre trimestri consecutivi di vendite comparabili positive confermano che Lowe's sta conquistando quote di mercato da un mercato immobiliare ancora congelato, creando le premesse per una leva operativa nel momento in cui tornerà la spesa discrezionale dei consumatori per i grandi progetti.

L'EPS normalizzato del titolo Lowe's si è attestato a 12,28 dollari per l'anno fiscale 2025, con un aumento del 2,4%, e si prevede che raggiungerà circa 13 dollari nel 2027 e circa 14 dollari nel 2028, man mano che le acquisizioni di FBM e ADG assorbiranno il loro effetto di integrazione e l'attività immobiliare si scongelerà gradualmente, aggiungendo all'equazione circa 1 miliardo di dollari di risparmi annuali sulla produttività.

Ventidue analisti valutano il titolo Lowe's come buy o outperform contro 13 hold e 1 sell, con un obiettivo di prezzo mediano a 12 mesi di 290 dollari che implica un rialzo di circa il 20% rispetto ai livelli attuali, mentre Wall Street attende che i tassi ipotecari scendano in modo duraturo sotto il 6% prima di chiamare una piena rivalutazione della tesi.

La forbice tra l'obiettivo di fascia bassa di 228 dollari e quello di fascia alta di 325 dollari riflette una vera e propria biforcazione intorno alla tempistica della ripresa immobiliare: la fascia bassa incorpora il continuo rinvio dei progetti di bricolage di grandi dimensioni e la pressione tariffaria, mentre la fascia alta ipotizza che i tassi ipotecari si riducano in modo sostanziale nella seconda metà del 2026, innescando un'ondata di ristrutturazioni guidata dagli HELOC che avvantaggia Lowe's in modo sproporzionato data la sua base di clienti del bricolage.

A circa 20x l'EPS normalizzato a fronte di un'attività che genera circa 1 miliardo di dollari all'anno in risparmi di produttività e che ha un flusso di cassa libero di 7,7 miliardi di dollari, il titolo Lowe's appare sottovalutato rispetto al suo multiplo medio a termine a 5 anni, compreso tra 22x e 25x, con una compressione interamente spiegata dall'incertezza macroeconomica del settore immobiliare piuttosto che da un deterioramento della posizione competitiva o della generazione di cassa dell'azienda.

Le transazioni comparabili sono diminuite del 2,3% nel 4° trimestre, il che significa che lo scontrino medio sta crescendo ma il traffico pedonale è ancora in calo; se la pressione tariffaria dovesse accelerare e i consumatori dovessero rinviare ulteriormente i progetti discrezionali, i ricavi potrebbero non raggiungere la fascia bassa del range guidato di 92-94 miliardi di dollari.

I risultati del primo trimestre del 2026, attesi per il 20 maggio, saranno il primo banco di prova per verificare se la guida alle vendite comparabili per l'intero anno, che va dallo 0% al 2%, è rispettata o a rischio; il numero specifico da tenere d'occhio è il divario tra la crescita del biglietto medio (guidata dagli aumenti dei prezzi delle tariffe) e l'andamento delle transazioni (che il management prevede migliorerà nel secondo semestre).

Cosa dice il modello di valutazione?

Il modello TIKR mid-case assegna un obiettivo di circa 372 dollari al titolo Lowe's entro gennaio 2031, il che implica un rendimento totale del 53% in circa 4,8 anni a un tasso annualizzato di circa il 9%, basato su un CAGR dei ricavi di circa il 4% e una capitalizzazione degli EPS di circa l'8% annuo, entrambi ben al di sotto di quanto dimostrato dall'azienda in momenti analoghi dei precedenti cicli immobiliari.

Con una previsione di crescita dell'EPS normalizzato da 12,28 dollari nell'anno fiscale 2026 a 15 dollari entro il 2029, e con il titolo Lowe's che attualmente viene scambiato a 20x per gli utili in prospettiva rispetto al suo range storico da 22x a 25x, lo sconto è sottovalutato ed è interamente una funzione della tempistica del ciclo immobiliare piuttosto che di una perdita di valore strutturale.

Il caso di investimento si basa su una variabile: la durata del blocco del mercato immobiliare e la capacità di Lowe's di mantenere i margini e continuare a guadagnare quote in attesa della normalizzazione dei tassi ipotecari e del fatturato immobiliare.

L'opportunità

- I tassi ipotecari sono scesi brevemente sotto il 6% a febbraio e il management ha identificato questa soglia come lo sblocco psicologico per le ristrutturazioni fai-da-te discrezionali; ogni taglio di 50 punti base che il consenso prevede per il 2026 avvicina lo sblocco dell'edilizia abitativa e qualsiasi riattivazione di HELOC si riversa direttamente sulle grandi categorie di prodotti di Lowe's.

- FBM e ADG sono sulla buona strada per contribuire a circa 8 miliardi di dollari di vendite combinate nel 2026, sono già accretive per l'EPS rettificato e hanno un'attività commerciale (circa la metà delle entrate di FBM) ancorata alla costruzione di centri dati che non dipende dal ciclo abitativo residenziale.

- Il Pro Extended Aisle, un'interfaccia digitale diretta con i cataloghi dei fornitori per la spesa professionale pianificata, sta superando tutte le aspettative interne e aggiunge una fonte di crescita dei ricavi indipendente dall'andamento del traffico negli stessi punti vendita.

- Lowe's ha realizzato 1 miliardo di dollari di risparmi sulla produttività nell'anno fiscale 2025 e punta a fare altrettanto nel 2026 grazie ai miglioramenti del margine lordo del Lowe's Media Network e all'efficienza delle SGAV; questo motore dei costi protegge gli utili anche in un anno di vendite omogenee.

Il rischio

- L'indebitamento rettificato rispetto all'EBITDA era pari a 3,31x alla fine dell'anno dopo il finanziamento dell'acquisizione di FBM, lasciando una minore flessibilità finanziaria rispetto a quella che Lowe's aveva prima dell'acquisizione; se i ricavi non dovessero raggiungere la fascia bassa dell'intervallo previsto e se gli interessi passivi dovessero rimanere vicini agli 1,6 miliardi di dollari previsti per il 2026, l'EPS potrebbe scendere al di sotto dei 12,25 dollari della fascia di riferimento rettificata.

- La politica tariffaria rimane fluida, per stessa ammissione del management; Lowe's importa una parte significativa del suo assortimento di prodotti e qualsiasi escalation tariffaria al di là di quanto attualmente previsto dalla guidance potrebbe comprimere ulteriormente il margine lordo, oltre al calo di 75 punti base previsto per il 2026.

- Le transazioni comparabili sono diminuite del 2,3% nel quarto trimestre del 2025, una tendenza che dura ormai da diversi anni; se il sentimento dei consumatori si deteriora ulteriormente e il rinvio dei grandi acquisti si estende a un quarto anno, la tesi della ripresa immobiliare non è sbagliata, ma l'attesa si allunga e il costo dell'attesa (compressione dei multipli inferiori) cresce con essa

- La maggiore focalizzazione di Home Depot sugli appaltatori professionisti e l'acquisizione di SRS Distribution per 18 miliardi di dollari le conferiscono un vantaggio strutturale nel segmento a più alto margine del mercato professionale; se Pro Extended Aisle di Lowe's non riuscirà a colmare questo divario, le stime di aumento delle quote nel segmento professionale potrebbero rivelarsi ottimistiche.

Conviene investire in Lowe's Companies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo LOW potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Lowe's Companies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni LOW su TIKR gratuitamente →