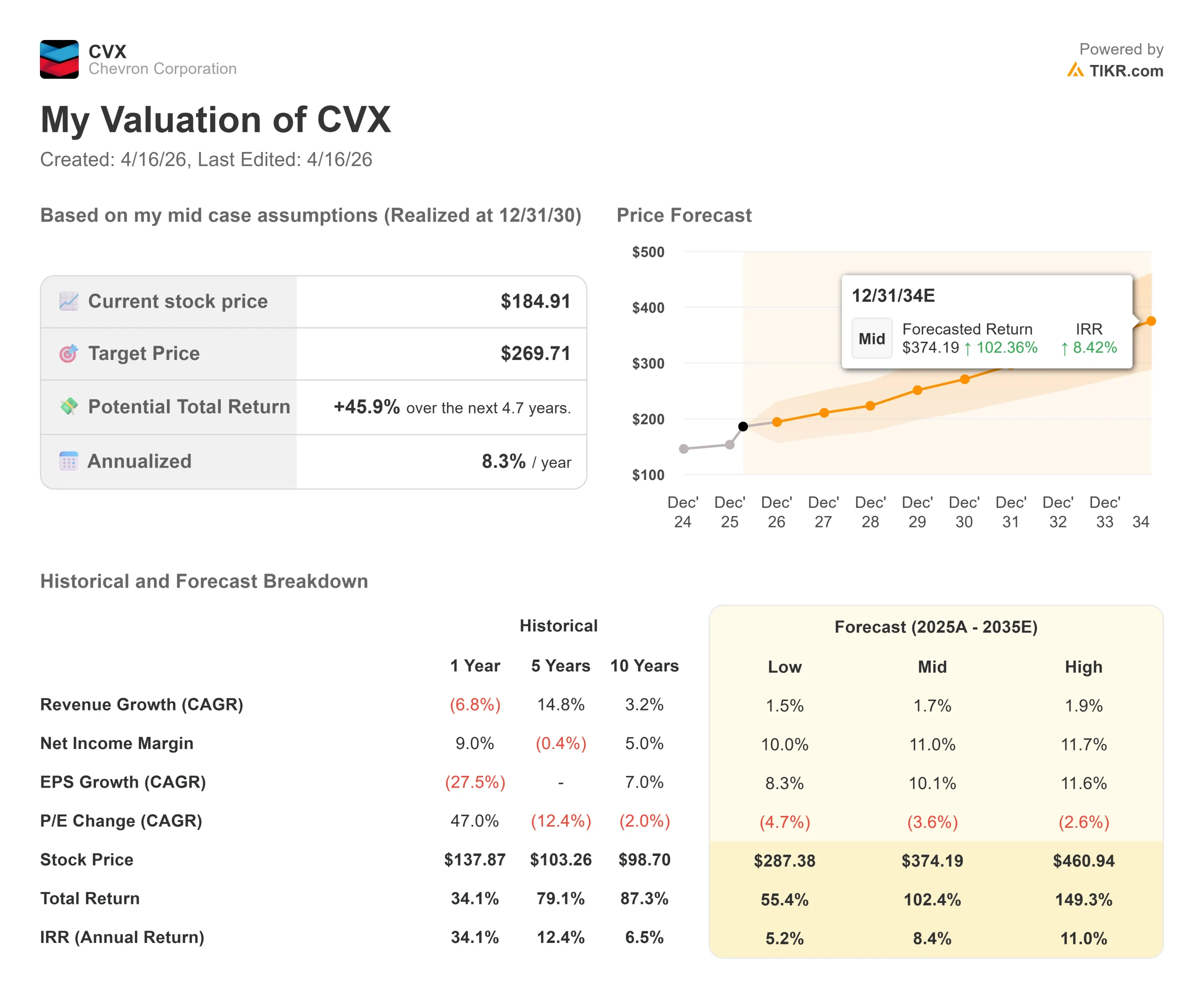

Statistiche chiave per il titolo Chevron

- Prezzo attuale: 184,91 dollari

- Prezzo obiettivo (medio): ~$270

- Target di mercato: ~$211

- Rendimento totale potenziale: ~46%

- IRR annualizzato: ~8% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Chevron (CVX) ha subito una flessione di quasi il 14% rispetto ai massimi di 52 settimane di $214,71 e il dibattito su cosa succederà è reale.

I tori sottolineano la produzione record del Permiano, il programma di riduzione dei costi in anticipo rispetto alle previsioni e l'avvio della Guyana, ancora in fase iniziale. I detrattori sostengono che il calo dei prezzi del greggio sta comprimendo i margini, che l'interruzione del GNL di Wheatstone ha esposto il rischio operativo e che la ripresa dipende da fattori che Chevron non può controllare.

Il sell-off si è cristallizzato all'inizio di aprile. Il 1° aprile, il ciclone tropicale Narelle ha danneggiato l'impianto LNG di Wheatstone in Australia, una delle attività a più alto margine di Chevron, facendo crollare la CVX di quasi il 6% in una sola sessione. Il 12 aprile, poi, il blocco dello Stretto di Hormuz da parte della Marina statunitense ha aggiunto un ulteriore livello di incertezza, facendo vacillare i titoli energetici mentre i mercati valutavano sia l'interruzione delle forniture sia i potenziali risultati del cessate il fuoco.

Sono seguiti due catalizzatori. Il 9 aprile, Chevron ha confermato una scoperta di petrolio nella prospettiva Bandit nel Golfo d'America, a circa 125 miglia a sud della costa della Louisiana, dove il pozzo ha incontrato sabbie del Miocene di alta qualità. Il 14 aprile, Chevron ha finalizzato uno scambio di attività con la società statale venezuelana PDVSA, approfondendo la sua presenza nella cintura dell'Orinoco e aumentando la sua partecipazione nella joint venture Petroindependencia.

L'amministratore delegato Mike Wirth ha delineato il contesto durante la conferenza stampa sugli utili del quarto trimestre del 2025: "Il 2025 è stato un anno di esecuzione. Abbiamo stabilito record, avviato grandi progetti e rafforzato il nostro portafoglio", tra cui la produzione di Permian che ha raggiunto 1 milione di barili di petrolio equivalente al giorno e il completamento del Future Growth Project a Tengiz, che ha aggiunto 260.000 barili al giorno. I risultati del 1° trimestre 2026 sono previsti per il 1° maggio.

Vedere le stime storiche e previsionali per le azioni Chevron (è gratis!) >>>.

Chevron è sottovalutata oggi?

A 184,91 dollari, Chevron è scambiata a 7,41x NTM EV/EBITDA (valore d'impresa dei prossimi dodici mesi in rapporto all'EBITDA). Exxon Mobil (XOM) tratta a 7,75x sulla stessa base, Shell (SHEL) a 4,54x e TotalEnergies (TTE) a 4,82x.

Gli sconti di Shell e TotalEnergies riflettono i diversi mix downstream e geografici. Il confronto con Exxon è più diretto, e Chevron tratta con uno sconto modesto nonostante un beta a 5 anni di 0,59 che segnala flussi di cassa più stabili rispetto alla media del settore.

Il programma dei costi è l'elemento più importante dell'argomentazione fondamentale. Il direttore finanziario Eimear Bonner ha confermato che il programma di riduzione dei costi ha superato le aspettative nel 2025, realizzando 1,5 miliardi di dollari di risparmi e raggiungendo un tasso di esecuzione annuale di 2 miliardi di dollari, con oltre il 60% dei risparmi che dovrebbero provenire da "guadagni di efficienza durevoli".

L'obiettivo è stato poi ampliato a 3-4 miliardi di dollari entro la fine del 2026. Questi risparmi confluiscono direttamente nel flusso di cassa libero. Le stime previsionali di TIKR mostrano un FCF in crescita da 16,6 miliardi di dollari nel 2025 a 30,3 miliardi di dollari entro il 2030, con margini di FCF in espansione da circa il 9% a circa il 16%.

Il dividendo costituisce una base. Il comunicato sugli utili del quarto trimestre 2025 di Chevron ha confermato un aumento del 4% del dividendo trimestrale a 1,78 dollari per azione, segnando 39 anni consecutivi di crescita del dividendo annuale. A 184,91 dollari, il payout annualizzato di 7,12 dollari rende circa il 3,9%. Una società che ha mantenuto e fatto crescere il proprio dividendo durante il crollo del prezzo del petrolio nel 2020 ha un profilo di rischio diverso rispetto a un E&P puro.

Il rischio è diretto: Chevron è un'azienda di materie prime. L 'utile netto dell'intero esercizio 2025 è stato di 12,3 miliardi di dollari, in calo rispetto ai 17,7 miliardi di dollari del 2024, a causa del calo dei prezzi del greggio. Il CAGR di medio periodo del modello TIKR, inferiore al 2% fino al 2030, riflette onestamente questa situazione.

Se il Brent si ritira verso i 60 dollari e vi rimane, il calcolo del flusso di cassa gratuito si indebolisce. Il management ha indicato che il pareggio del dividendo più gli investimenti si colloca al di sotto dei 50 dollari del Brent, il che indica la tenuta del bilancio ma non la capacità di generare utili a prezzi ridotti.

Guarda come Chevron si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 184,91 dollari

- Prezzo obiettivo (medio): ~$270

- Rendimento totale potenziale: ~46%

- IRR annualizzato: ~8%/anno

Il TIKR mid-case ha come obiettivo circa 270 dollari entro il 31.12.30, il che implica un rendimento totale del 46% circa e un IRR annualizzato dell'8% circa. Si tratta di un risultato modesto ma adeguato al rischio per una società con un dividend yield vicino al 4%, un debito netto/EBITDA di circa 1x e attività ancorate in due dei bacini a più basso costo del pianeta.

I due principali motori di produzione sono la Guyana e il Permiano. Si prevede che la crescita di Chevron nel 2026 derivi da attività di shale e tight, con un'aggiunta di circa 130.000 BOE/d, dalla Guyana con un'aggiunta di circa 125.000 BOE/d, dal Golfo del Messico con un contributo di circa 60.000 BOE/d e da TCO (Tengizchevroil, la joint venture di Chevron in Kazakistan) con un'aggiunta di circa 30.000 BOE/d. La Guyana non ha ancora raggiunto un contributo a regime. L'acquisizione di Hess ha portato Chevron nel blocco di Stabroek, e i barili incrementali provenienti da quel bacino raggiungono il flusso di cassa libero con margini elevati perché le infrastrutture sono già presenti.

Il motore del margine è il programma dei costi. Nell'annunciare il budget di capitale di 18-19 miliardi di dollari per il 2026, l'amministratore delegato Mike Wirth ha dichiarato che "si concentra sulle opportunità a più alto rendimento, mantenendo la disciplina e migliorando l'efficienza, permettendoci di far crescere il flusso di cassa e gli utili".

L'ipotesi alta si aggira intorno ai 461 dollari, richiedendo una riduzione dei costi più rapida, un avvio più veloce della Guyana e prezzi del petrolio sostenuti. Il caso negativo si attesta intorno ai 287 dollari, il che implica comunque un rendimento positivo rispetto ai livelli attuali, dato il dividend yield.

Conclusione

Tenete d'occhio un solo numero durante la riunione sugli utili del 1° maggio 2026: il tasso di esecuzione dei risparmi sui costi. Se il direttore finanziario Eimear Bonner comunicherà un tasso di risparmio superiore a 2,5 miliardi di dollari rispetto all'obiettivo di fine anno di 3-4 miliardi di dollari, la tesi dell'espansione dei margini otterrà la sua prima conferma nel 2026 e CVX dovrebbe chiudere il gap verso 211 dollari.

Chevron è un'azienda che opera nel settore delle materie prime con una valutazione da commodity. Il calo di quasi il 14% dai massimi ha portato un Dividend Aristocrat con 39 anni consecutivi di crescita dei dividendi a un livello in cui il margine di sicurezza è reale. Il caso medio di TIKR prevede un rendimento totale del 46% circa fino al 31.12.30 e, con un rendimento del 3,9%, vi pagherà per aspettarlo.

Conviene investire in Chevron?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Chevron, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Chevron insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Chevron su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!