Statistiche chiave per il titolo Norwegian Cruise Line

- Intervallo di 52 settimane: da $15 a $27

- Prezzo attuale: $21

- Obiettivo medio: $25

- Obiettivo alto: 38 dollari

- Obiettivo del modello TIKR (dicembre 2030): $26

Cosa è successo?

Norwegian Cruise Line Holdings(NCLH), il terzo operatore crocieristico al mondo che gestisce tre marchi tra Norwegian Cruise Line, Oceania Cruises e Regent Seven Seas Cruises, viene scambiata vicino a 21 dollari mentre gli investitori soppesano una revisione simultanea della leadership e la spinta di Elliott Investment Management a sbloccare quello che l'attivista ritiene essere un business da 56 dollari per azione.

La storia ha subito un'accelerazione a febbraio, quando Elliott ha rivelato di aver acquisito una quota di oltre il 10% in NCLH, la più grande della società, oltre a chiedere pubblicamente un aggiornamento del consiglio di amministrazione e un nuovo piano industriale, citando anni di sottoperformance rispetto alle rivali Royal Caribbean e Carnival che si sono aggravate mentre le azioni di Norwegian Cruise Line sono scese del 13% solo nel 2025.

Le pressioni di Elliott hanno innescato una relazione sui risultati del quarto trimestre del 2025 che ha confermato l'entità del problema: il fatturato di 2,24 miliardi di dollari ha mancato di circa il 5% le stime di consenso di 2,35 miliardi di dollari, la guidance sull'EPS rettificato per l'anno fiscale 2026 di 2,38 dollari è risultata inferiore alle stime di 2,55 dollari, e il nuovo CEO John Chidsey ha riconosciuto che la società ha commesso "alcuni errori di esecuzione" che l'hanno portata a entrare nel 2026 leggermente al di sotto del suo range di prenotazione ottimale.

John Chidsey, presidente e amministratore delegato, ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "la nostra strategia è solida, ma la nostra esecuzione e il nostro coordinamento non lo sono stati e una cultura della responsabilità è essenziale e necessaria per il futuro", inquadrando l'investimento come un'inversione di tendenza del processo piuttosto che del prodotto.

Il 27 marzo Norwegian ha raggiunto un accordo di collaborazione con Elliott, aggiungendo cinque nuovi direttori indipendenti, tra cui l'ex CEO di British Airways Alex Cruz come direttore indipendente principale e l'ex CFO di Disney Experiences Kevin Lansberry, mentre Chidsey ha assunto anche il titolo di presidente e ha ricevuto un pacchetto azionario di 48 milioni di dollari legato a obiettivi di ritorno totale degli azionisti dal 5% al 20% di CAGR in quattro anni.

L'azzeramento del consiglio di amministrazione coincide con un catalizzatore operativo tangibile all'orizzonte: l'apertura del parco acquatico Great Tides a Great Stirrup Cay, l'isola privata della società alle Bahamas, è prevista per l'estate, e il management si aspetta di incrementare in modo significativo i rendimenti dei Caraibi a partire dal quarto trimestre del 2026, dato che circa un terzo dei passeggeri passa per l'isola.

Il parere di Wall Street sul titolo NCLH

L'accordo con il consiglio di amministrazione di Elliott trasforma il titolo Norwegian Cruise Line da una storia di "sconto sulla credibilità del management" a una storia di "recupero dell'esecuzione", con la capacità del nuovo team di leadership di allineare la gestione dei ricavi, la distribuzione e la strategia commerciale ora come unica variabile da cui dipende l'intero caso di guadagno.

L'EBITDA di NCLH dovrebbe passare da 2,73 miliardi di dollari nell'anno fiscale 2025 a circa 3 miliardi di dollari nell'anno fiscale 2026 e a circa 3 miliardi di dollari nell'anno fiscale 2027, con stime di crescita dell'EBITDA annuali modeste, comprese tra il 4% e il 10%, che riflettono il genuino scetticismo sul fatto che il disallineamento degli itinerari nei Caraibi, in Europa e in Alaska possa essere corretto in un unico ciclo di prenotazioni.

Tredici analisti valutano il titolo Norwegian Cruise Line come buy o outperform contro 11 hold tra i 24 analisti monitorati da TIKR, con un obiettivo di prezzo medio di circa 25 dollari che implica un rialzo del 19% circa rispetto ai livelli attuali, un consenso che è stato tagliato costantemente dai 30 dollari di dicembre e che riflette il fatto che la società sta valutando il persistere di venti negativi sui rendimenti a breve termine prima che i miglioramenti guidati dal consiglio di amministrazione prendano piede.

Lo spread tra l'obiettivo minimo di 18 dollari e l'obiettivo massimo di 38 dollari è il più ampio da almeno un anno a questa parte e rappresenta un vero e proprio dibattito: gli orsi, ancorati alla guida di rendimento quasi piatta del 2026 e a un rapporto di leva netta di 5,2x, vedono un potenziale di rivalutazione limitato fino a quando NCLH non dimostrerà un'esecuzione sostenuta, mentre i tori, ancorati all'obiettivo di 56 dollari di Elliott, vedono un'attività che si sta autoinflittuando con ferite che il nuovo consiglio di amministrazione è ora strutturalmente in grado di invertire.

Con un EPS normalizzato stimato a circa 2 dollari per l'anno fiscale 2026, che salirà a circa 3 dollari nell'anno fiscale 2028, e con il titolo scambiato a circa 10x gli utili a termine rispetto a Royal Caribbean a oltre 15x, il titolo Norwegian Cruise Line appare sottovalutato rispetto al suo potenziale di recupero degli utili, anche se lo sconto riflette un reale rischio di esecuzione che non è ancora stato risolto.

Il rischio: se l'apertura del parco acquatico Great Tides viene ritardata o non riesce a risollevare i rendimenti dei Caraibi nel quarto trimestre del 2026, l'ipotesi principale alla base della ripresa del secondo semestre si rompe e la guida all'EBITDA per l'anno fiscale 2026 di 2,95 miliardi di dollari viene messa sotto pressione.

I guadagni del 1° trimestre 2026, attesi per l'inizio di maggio, sono la prima conferma: è necessario tenere d'occhio la crescita dei rendimenti netti rispetto alla guida della società, che si attesta su un valore negativo di circa l'1,6%, e qualsiasi commento sullo slancio delle prenotazioni del 2° semestre nei Caraibi e in Europa è il segnale specifico da tenere d'occhio.

I dati finanziari di Norwegian Cruise Line

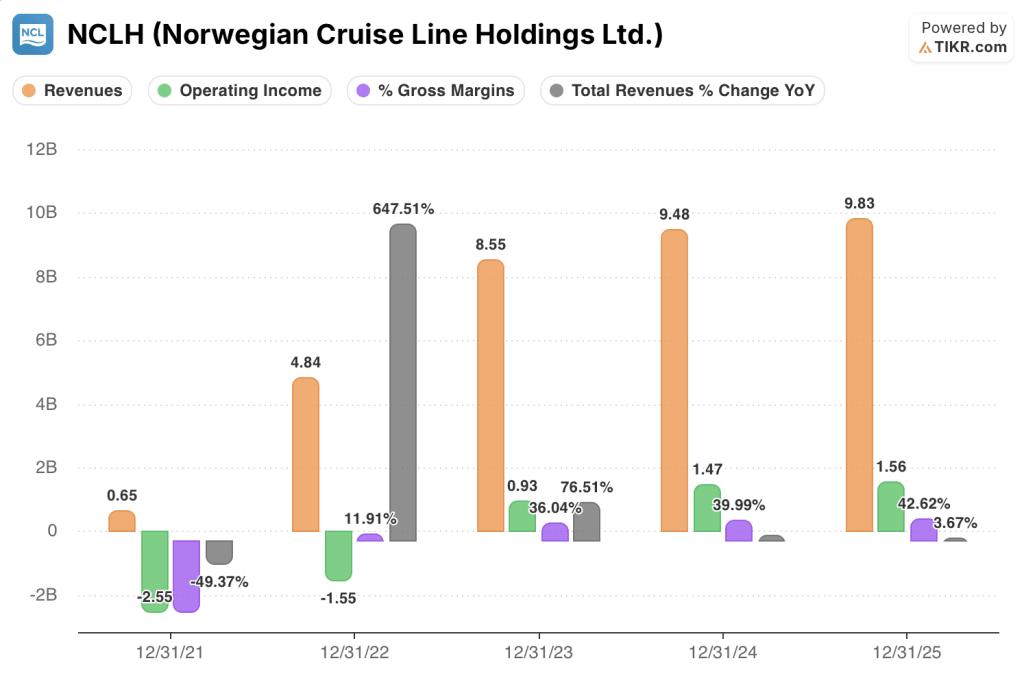

Il conto economico di Norwegian Cruise Line mostra un'attività che ha incrementato la base dei ricavi da 8,55 miliardi di dollari nell'anno fiscale 2023 a 9,83 miliardi di dollari nell'anno fiscale 2025, con un aumento del 15% in due anni, mentre l'utile operativo è cresciuto da 0,93 miliardi di dollari a 1,56 miliardi di dollari nello stesso periodo, espandendo i margini operativi dal 10,9% al 15,9%.

La traiettoria dei margini è il dato rialzista che il prezzo delle azioni non ha pienamente riconosciuto: i margini lordi sono passati dal 36% nell'anno fiscale 2023 al 42,6% nell'anno fiscale 2025, un miglioramento di 660 punti base guidato da una gestione disciplinata dei costi che il direttore finanziario Mark Kempa ha descritto come quasi tre anni consecutivi di crescita dei costi unitari al di sotto dell'inflazione a fronte di un programma di risparmio di oltre 300 milioni di dollari.

La tensione è che questa sana disciplina dei costi è stata parzialmente mascherata dai passi falsi sul fronte dei ricavi: i ricavi totali sono cresciuti solo del 3,7% nell'anno fiscale 2025, il ritmo più lento dalla ripresa post-pandemia, e i fallimenti nell'esecuzione del coordinamento dell'impiego dei Caraibi significano che la leva operativa che il conto economico dovrebbe generare non si sta ancora manifestando nella crescita del rendimento netto.

Se il riallineamento commerciale sotto la nuova leadership della gestione dei ricavi ripristinerà anche una modesta crescita del rendimento netto verso la fascia del 2%-3% che la strategia precedente si prefiggeva, la struttura dei margini operativi già in atto posizionerà NCLH per convertire i ricavi incrementali a un tasso di flusso elevato, dato che la base dei costi fissi è in gran parte stabilita.

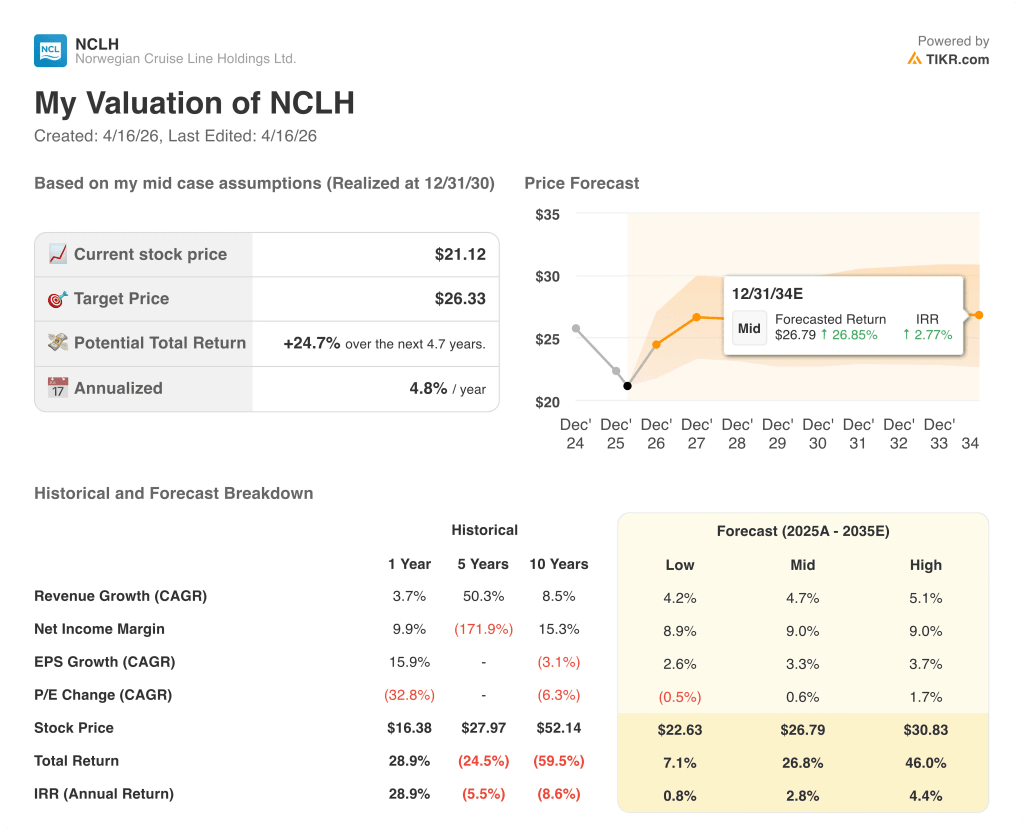

Cosa dice il modello di valutazione?

Il modello di TIKR verifica se la disciplina dei costi di Norwegian Cruise Line, che ha prodotto quasi tre anni consecutivi di crescita dei costi unitari al di sotto dell'inflazione, sia abbastanza duratura da generare un significativo potere di guadagno una volta che il riallineamento commerciale sotto il nuovo consiglio di amministrazione e il nuovo amministratore delegato avrà preso piede, e la gamma di risultati è ampia proprio perché la questione dell'esecuzione rimane aperta.

- Caso basso (~$23): La crescita dei ricavi si ferma vicino al 4% a causa dei venti contrari ai Caraibi e ai rendimenti europei fino al 2027, i margini di utile netto rimangono vicini al 9% e lo sconto sulla leva finanziaria mantiene il multiplo compresso.

- Caso medio (~27 dollari): Circa il 5% di CAGR dei ricavi, i margini si stabilizzano intorno al 9%, Great Tides aumenta il rendimento dei Caraibi nel quarto trimestre del 2026 e l'accordo con Elliott chiude gradualmente il divario del multiplo rispetto ai concorrenti.

- Caso alto (~$31): Piena ripresa dell'esecuzione sotto il nuovo team di leadership, accelerazione del CAGR dei ricavi verso il 5%, espansione dei margini grazie all'ottimizzazione delle SGAV e al programma di risparmio di oltre 300 milioni di dollari, mentre la rivalutazione del multiplo di Royal Caribbean porta i rendimenti oltre il 40%.

Con il caso medio che implica un rialzo di circa il 27% da 21 dollari e il caso alto che punta a 31 dollari su ipotesi credibili che richiedono l'esecuzione piuttosto che l'ottimismo, NCLH appare sottovalutata ai livelli attuali per gli investitori che credono che il reset del consiglio di amministrazione sostenuto da Elliott sia un autentico catalizzatore operativo e non solo un titolo di governance.

L'intero argomento delle azioni Norwegian Cruise Line si riduce a una domanda: si tratta di un problema di esecuzione risolvibile o di uno svantaggio competitivo strutturale?

Cosa deve andare bene

- L'apertura del parco acquatico Great Tides, prevista per quest'estate, aumenta la performance dei rendimenti nei Caraibi nel quarto trimestre del 2026, dando al ciclo di guidance 2027 una base credibile che ripristina la fiducia degli analisti nella traiettoria delle prenotazioni di NCLH.

- La nuova leadership nella gestione dei ricavi, descritta da Chidsey come un "veterano del settore", insediatasi negli ultimi mesi, allinea con successo la distribuzione con la strategia commerciale negli itinerari ai Caraibi, in Europa e in Alaska, in tempo per avere un impatto sulle prenotazioni del 2027.

- I cinque nuovi membri del consiglio di amministrazione di Elliott, che vantano esperienze nella gestione di British Airways (Cruz), Disney Experiences (Lansberry) e Bain Capital (Pagliuca), impongono la disciplina finanziaria e la cultura della responsabilità che, secondo Chidsey, mancavano all'interno dell'organizzazione.

- Il premio azionario di 48 milioni di dollari per il CEO, che matura a fronte di un obiettivo di CAGR del 5%-20% in quattro anni, allinea gli incentivi di Chidsey direttamente al risultato di recupero che gli investitori stanno sottoscrivendo.

Cosa potrebbe andare storto

- La leva finanziaria netta di 5,2x a fine 2026 lascia al bilancio una flessibilità limitata: se il conflitto in Medio Oriente mantiene alto il costo del carburante (il Brent ha già superato i 100 dollari al barile), la copertura del 51% del carburante di NCLH per il 2026 significa che circa la metà di ogni ulteriore aumento si ripercuote direttamente sugli utili.

- La compagnia entra nel 2026 leggermente al di sotto del suo range di prenotazioni ottimali per gli itinerari ai Caraibi, in Europa e in Alaska, e i tempi di prenotazione propri del settore crocieristico fanno sì che il 2026 sia in gran parte bloccato, con un eventuale riallineamento commerciale sotto il nuovo team di leadership che si concretizzerà non prima del 2027.

- Il gruppo dei peer di Royal Caribbean viene scambiato con un premio significativo rispetto a NCLH e se Royal Caribbean continua a dimostrare una superiorità nell'esecuzione, il caso di rivalutazione di NCLH si riduce a un argomento di valore assoluto piuttosto che a un'operazione di recupero relativo.

- L'utile netto GAAP del quarto trimestre del 2025 è stato di 14,3 milioni di dollari su un fatturato di 2,24 miliardi di dollari, un trimestre a margine zero guidato da una svalutazione di 95 milioni di dollari di attività IT, che indica che il sottoinvestimento tecnologico segnalato da Chidsey richiederà capitale prima di generare rendimenti.

Conviene investire in Norwegian Cruise Line Holdings Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo NCLH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Norwegian Cruise Line Holdings Ltd. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NCLH su TIKR gratuitamente →