Statistiche chiave per il titolo Motorola

- Intervallo di 52 settimane: da $359 a $492

- Prezzo attuale: $440

- Obiettivo medio: 505 dollari

- Obiettivo alto: $540

- Obiettivo del modello TIKR (dicembre 2030): $626

Cosa è successo?

Motorola Solutions(MSI), l'azienda di tecnologie per le comunicazioni mission-critical e la sicurezza pubblica, ha chiuso il suo miglior anno fiscale nella storia dell'azienda con ricavi record, margini operativi record e una cifra di portafoglio che azzera il dibattito sulla crescita per il 2026.

Ilfatturato netto del quarto trimestre ha raggiunto i 3,38 miliardi di dollari, con un aumento del 12% rispetto all'anno precedente che ha battuto le aspettative degli analisti, mentre l'EPS non-GAAP di 4,59 dollari ha superato il consenso del 5,5%.

Il dato che rende strutturale la sovraperformance piuttosto che la stagionalità è il backlog finale di 15,7 miliardi di dollari, in aumento di 1 miliardo di dollari rispetto all'anno precedente e il più alto nella storia dell'azienda, ancorato da 2,4 miliardi di dollari di soli ordini di prodotti nel quarto trimestre, in aumento di 500 milioni di dollari rispetto all'anno precedente.

A gennaio MSI ha anche lanciato le sue prime due suite AI Assist per la sicurezza pubblica, pacchetti software basati su ruoli, al prezzo di 99 dollari al mese per utente, destinati agli operatori del 911 e ai primi soccorritori, che integrano in un'unica piattaforma la trascrizione, la traduzione, la stesura di rapporti e l'automazione del CAD (Computer-Aided Dispatch).

Silvus Technologies, la filiale di Motorola SolutionsI acquisita in agosto per 4,4 miliardi di dollari e focalizzata sulle reti mobili ad hoc (MANET) per la difesa, ha registrato un fatturato di 570 milioni di dollari nel 2025 ed è ora orientata verso i 675 milioni di dollari nel 2026, con una revisione al rialzo di 75 milioni di dollari rispetto alla previsione emessa solo un trimestre prima.

Il presidente e amministratore delegato Greg Brown ha dichiarato nella telefonata sugli utili del quarto trimestre 2025 che "il quarto trimestre è stato un trimestre eccezionale in tutti i settori, con ricavi record in entrambi i segmenti, utili operativi record e margini operativi record", aggiungendo che l'azienda "ha aumentato gli ordini del 26% e ha chiuso l'anno con il nostro portafoglio ordini più alto di sempre, pari a 15,7 miliardi di dollari, con un aumento di 1 miliardo di dollari rispetto all'anno precedente".

La guidance di MSI per l'intero anno 2026 prevede un fatturato di circa 12,7 miliardi di dollari e un EPS non-GAAP compreso tra 16,70 e 16,85 dollari, che rappresenta una crescita continua degli utili a due cifre, sostenuta dal software Command Center che dovrebbe crescere del 15%, dal software e dai servizi con un tasso di crescita compreso tra il 10% e l'11% e dall'accelerazione di Silvus attraverso l'imbuto della difesa e dei sistemi senza pilota.

Il parere di Wall Street sul titolo MSI

Il backlog record e la sovraperformance del quarto trimestre non sono la storia; sono la prova che la strategia della piattaforma di MSI, in corso da cinque anni, ha creato il tipo di domanda ricorrente che trasforma un ciclo di hardware in un franchise di software composto.

L'EPS normalizzato di MSI è cresciuto dell'11% nel 2025, raggiungendo i 15,38 dollari, e il consenso ora prevede circa 17 dollari per azione nel 2026 e circa 18 dollari per azione nel 2027, una traiettoria sostenuta dal lancio della piattaforma Assist Suites e dal ciclo di aggiornamento dei dispositivi APX NEXT in corso, che prevede 300.000 abbonati paganti entro la fine dell'anno, rispetto ai 200.000 alla chiusura del 2025.

Tredici buy, cinque outperform e due hold tra i 15 analisti che coprono il titolo riflettono un consenso che è cresciuto con maggiore convinzione man mano che i timori di normalizzazione del portafoglio si sono rivelati infondati; l'obiettivo medio si attesta a 505 dollari, il che implica un rialzo del 15% circa, con Wall Street che osserverà il ritmo di adozione della Assist Suite e il flusso di ordini di Silvus per determinare se tale obiettivo si sposterà più in alto.

Lo spread da 470 a 540 dollari agli estremi cattura un vero e proprio dibattito: la parte bassa prezza i venti contrari alle tariffe e il rischio di concentrazione dell'Ucraina di Silvus, mentre la parte alta scommette sull'accelerazione della crescita dei Command Center e su una rampa di vendite a livello federale dopo le certificazioni FedRAMP High per SVX e CommandCentral DEMS ottenute a febbraio.

Con un prezzo di circa 26x l'EPS di consenso per il 2026, a fronte di un intervallo storico di cinque anni di P/E che in genere è stato scambiato tra 30x e 35x, pur avendo conseguito il quinto anno consecutivo di crescita degli utili a due cifre e prevedendo un altro anno di espansione dei margini operativi di 100 punti base, il titolo Motorola appare sottovalutato rispetto al profilo degli utili composti, al backlog e ai dati della piattaforma.

Il rischio è l'esposizione tariffaria nella prima metà del 2026, con la quantificazione da parte della dirigenza di un vento contrario incrementale di 60 milioni di dollari, concentrato nel primo trimestre, che potrebbe mettere sotto pressione i margini a breve termine se le azioni sui prezzi e la diversificazione dei fornitori non lo compensano completamente.

Il catalizzatore è il rapporto sui ricavi del primo trimestre di Command Center, dove il management ha esplicitamente indicato una crescita superiore all'obiettivo del 15% per l'intero anno a causa dei tempi di implementazione; una forte stampa nel primo trimestre convaliderebbe la tesi dell'adozione di Assist Suite e probabilmente innescherebbe revisioni al rialzo delle stime in tutto il gruppo di copertura.

I dati finanziari di Motorola Solutions

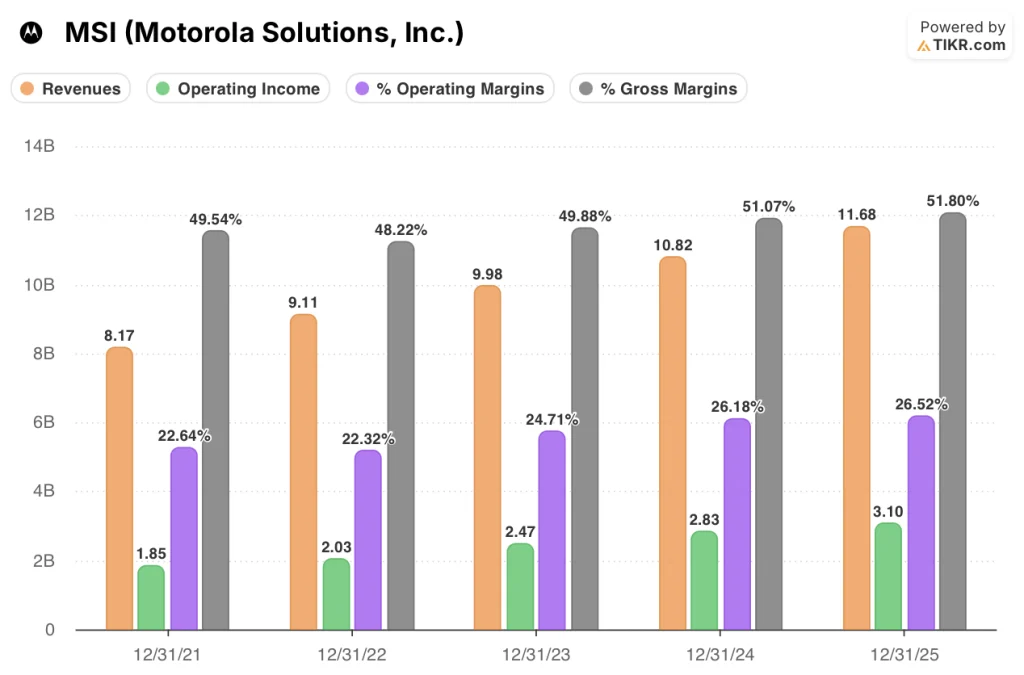

Motorola Solutions ha incrementato il fatturato da 8,17 miliardi di dollari nel 2021 a 11,68 miliardi di dollari nel 2025, con un aumento quinquennale composto del 43%, grazie a una crescita annuale a una cifra medio-alta in entrambi i segmenti Prodotti e Software e servizi.

La storia della leva operativa è più convincente della linea dei ricavi: MSI ha ampliato l'utile operativo da 1,85 miliardi di dollari a 3,10 miliardi di dollari nello stesso periodo, con margini operativi che passano dal 22,6% nel 2021 al 26,5% nel 2025, il che rappresenta un'espansione di 390 punti base in quattro anni grazie allo spostamento del mix di software e servizi.

I margini lordi raccontano la stessa storia, passando dal 49,5% nel 2021 al 51,8% nel 2025, un aumento che riflette la crescente proporzione di ricavi da software e servizi, che hanno portato margini operativi del 32,5% nel 2025 e sono previsti in crescita del 10%-11% nel 2026.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a MSI un prezzo obiettivo di 626 dollari, che implica un rendimento totale del 42% in circa cinque anni a un tasso annualizzato di circa l'8%, guidato da un'ipotesi di CAGR dei ricavi del 5% e da un margine di utile netto in espansione dal 21,9% a circa il 23%, entrambi i dati ancorati al rollout dei ricavi ricorrenti di Assist Suite e alla scalata di Silvus verso i 675 milioni di dollari nel 2026.

Con MSI scambiata a circa 26x gli utili a termine, mentre cinque anni consecutivi di crescita degli EPS a due cifre e un portafoglio di 15,7 miliardi di dollari richiedono un multiplo significativamente più alto, il titolo Motorola appare sottovalutato ai livelli attuali.

La domanda centrale non è se MSI sia in grado di mantenere la sua crescita basata sulle piattaforme, ma quanto velocemente il mercato rivaluti un'azienda che è passata silenziosamente da un ciclo di hardware a uno di software.

Cosa deve andare bene

- Command Center mantiene il suo tasso di crescita del 15% nel 2026, sostenuto da 300.000 abbonati paganti ad APX NEXT entro la fine dell'anno e dall'adozione di Assist Suite a 99 dollari al mese per utente.

- Silvus raggiunge o supera l'obiettivo di 675 milioni di dollari di ricavi per il 2026, grazie alla domanda di sistemi di difesa e senza pilota da parte degli alleati della NATO e dei clienti federali degli Stati Uniti, che compensa la moderazione del flusso di ordini dall'Ucraina.

- I margini lordi si mantengono al 51,8% o al di sopra, nonostante i venti contrari dei costi della memoria, sostenuti dal continuo spostamento del mix di software e servizi, che ora rappresenta il 38% del fatturato totale.

- I 4,8 miliardi di dollari di arretrato che si prevede di convertire in ricavi nel 2026 vengono consegnati secondo i tempi previsti, sostenendo una crescita degli ordini di prodotti a due cifre per il quarto trimestre consecutivo nel primo trimestre.

Cosa potrebbe andare storto

- Il vento contrario alle tariffe, pari a 60 milioni di dollari, concentrato nel primo trimestre del 2026, si rivela più grande o più persistente di quanto previsto dal management, facendo scendere i margini operativi al di sotto dell'espansione guidata di 100 punti base.

- I ricavi di Silvus dipendono in modo sproporzionato dall'Ucraina (l'aumento del 4° trimestre è stato "ampiamente guidato dall'Ucraina") e qualsiasi scenario di cessate il fuoco potrebbe ridurre il flusso di ordini a breve termine prima che la domanda dei paesi NATO lo compensi completamente

- La rampa di abbonamenti di APX NEXT a 300.000 non raggiunge l'obiettivo di fine anno, rallentando la crescita del software per centri di comando al di sotto del tasso guidato del 15% e comprimendo la tesi della rivalutazione del multiplo.

- La concorrenza di Axon Enterprise nel settore dei software per la sicurezza pubblica basati sull'intelligenza artificiale, che già offre funzioni di intelligenza artificiale concorrenti con il suo ecosistema di telecamere indossate, si intensifica e mette sotto pressione i prezzi o i tassi di adozione di Assist Suite.

Conviene investire in Motorola Solutions, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MSI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Motorola Solutions, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MSI su TIKR gratuitamente →