Statistiche chiave per il titolo Best Buy

- Intervallo di 52 settimane: da $59 a $85

- Prezzo attuale: $62

- Obiettivo medio: $73

- Obiettivo alto: $90

- Obiettivo del modello TIKR (gennaio 2031): $96

Cosa è successo?

Best Buy(BBY), il più grande rivenditore di elettronica di consumo degli Stati Uniti, sta attraversando il periodo più controverso della sua storia d'investimento da anni, poiché Goldman Sachs ha emesso un raro doppio downgrade a Sell (vendere) il 14 aprile, spingendo le azioni di Best Buy a poca distanza dal minimo delle 52 settimane di 59,16 dollari.

Kate McShane, analista di Goldman, ha citato un rischio specifico a breve termine: l'impennata dei prezzi dei componenti di memoria, determinata dall'espansione dell'intelligenza artificiale che sottrae offerta all'elettronica di consumo, dovrebbe comprimere i margini e far salire i prezzi di laptop e computer nei prossimi mesi.

La tempistica è imbarazzante, perchéBest Buy ha appena consegnato un EPS rettificato per il quarto trimestre dell'anno fiscale 26 di 2,61 dollari, battendo il consenso di 2,47 dollari del 5,7% e registrando anche una crescita degli utili netti per l'anno fiscale 26 del 15,3% a 1,07 miliardi di dollari su un fatturato di 41,69 miliardi di dollari.

Il risultato del quarto trimestre è stato favorito da Best Buy Ads, l'attività dell'azienda nel settore dei media per la vendita al dettaglio che ha generato poco più di 900 milioni di dollari di raccolta pubblicitaria lorda nell'esercizio 26, con un aumento di oltre il 7%, e da Marketplace, la piattaforma di vendita di terze parti che ha prodotto circa 300 milioni di dollari di valore lordo nazionale della merce nel solo quarto trimestre.

L'amministratore delegato Corie Barry ha dichiarato durante la telefonata sugli utili del quarto trimestre che "l'aumento della domanda di componenti di memoria sta determinando l'inflazione dei costi e l'incertezza dell'offerta", aggiungendo che l'azienda sta portando le scorte nel modo più aggressivo possibile e restringendo gli assortimenti per proteggere i livelli di scorte in tutto il settore informatico.

Le attività di piattaforma sono la storia strutturale che il downgrade di Goldman rischia di oscurare: Best Buy ha previsto per l'esercizio 27 un miglioramento del tasso di profitto lordo di circa 30 punti base, guidato in particolare dalla crescita di Ads e Marketplace, e il management ha definito l'esercizio 27 come l'ultimo anno di investimenti importanti prima che il contributo al tasso di reddito operativo diventi più significativo a partire dagli esercizi 28 e 29.

Il parere di Wall Street sul titolo BBY

Il declassamento di Goldman ridimensiona il risultato degli utili: Il titolo Best Buy ha registrato una netta sovraperformance degli utili nel quarto trimestre, ma la domanda che ci si pone in vista dell'esercizio 27 è se l'inflazione delle memorie eroderà i margini dei prodotti che compensano il ciclo di investimenti in Ads e Marketplace.

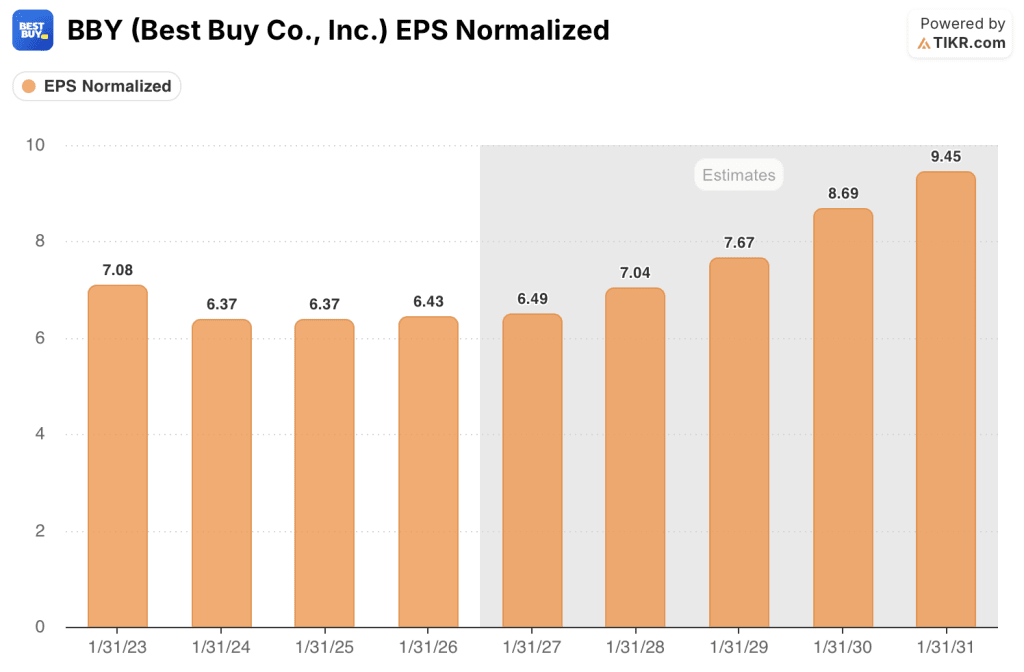

L'EPS normalizzato di BBY dovrebbe crescere da 6,43 dollari nell'esercizio 26 a circa 6 dollari nell'esercizio 27, sostanzialmente piatto, prima di accelerare a circa 7 dollari nell'esercizio 28 e a circa 8 dollari nell'esercizio 29, una traiettoria guidata da Ads e Marketplace che raggiungeranno un contributo al reddito operativo dalla loro attuale fase di investimento.

Il quadro di consenso è diviso: 7 analisti valutano il titolo Best Buy come buy o outperform, mentre 16 lo considerano hold e 2 underperform o sell, con un obiettivo di prezzo medio di 73 dollari che implica un rialzo del 18% circa rispetto a 62,06 dollari, mentre Wall Street attende di vedere se il vento contrario della memoria è un evento del primo trimestre o un freno agli utili per più trimestri.

Lo spread tra i 59 dollari di Goldman e i 90 dollari di Goldman definisce con precisione il dibattito: gli orsi hanno bisogno che i costi della memoria si ripercuotano in quantità nel secondo e terzo trimestre, mentre i tori hanno bisogno che il contributo al profitto lordo di Ads e Marketplace assorba la pressione sul margine del prodotto.

Con un prezzo di circa 9,6x per gli utili a termine, a fronte di un P/E medio a cinque anni più vicino a 12x, e con un EPS che dovrebbe crescere di circa l'8% all'anno fino all'anno fiscale 28, grazie all'espansione della piattaforma Ads, il titolo Best Buy appare sottovalutato sia rispetto alla sua storia sia rispetto alla visibilità di crescita che i nuovi flussi di profitto offrono.

Best Buy è attualmente il partner nazionale esclusivo per la vendita al dettaglio della tecnologia dei televisori RGB che verrà lanciata a metà del 27° anno fiscale, una partnership con tutti i principali fornitori di televisori che il management ha descritto come l'innovazione più significativa per l'home theater dopo il debutto dell'OLED nel 2013, fornendo un catalizzatore per la ripresa del mercato dell'home theater di cui il downgrade di Goldman non tiene pienamente conto.

Se l'inflazione delle memorie dovesse rivelarsi peggiore di quanto ipotizzato, i tassi di margine dei prodotti informatici potrebbero scendere al di sotto dell'ipotesi piatta contenuta nelle previsioni per l'esercizio 27, comprimendo l'EPS verso la fascia bassa dell'intervallo tra 6,30 e 6,60 dollari e potenzialmente interrompendo la tesi del toro.

I risultati delle vendite comparabili e del tasso di profitto lordo del primo trimestre dell'anno fiscale 27, attesi per maggio, sono i dati chiave da tenere d'occhio: il management ha previsto una crescita delle vendite dell'1% circa e un'espansione del tasso di profitto lordo di circa 10 punti base rispetto all'anno precedente per il trimestre, e il risultato effettivo confermerà o smentirà se la memoria è gestibile.

I dati finanziari di Best Buy

Best Buy ha generato un utile operativo di 1,77 miliardi di dollari nell'esercizio 26, pari a un margine operativo del 4,2% su un fatturato di 41,69 miliardi di dollari, con un utile operativo in crescita del 2,0% rispetto all'anno precedente, grazie alla disciplina dei costi che ha compensato una linea superiore quasi piatta.

L'utile lordo è il dettaglio più importante del conto economico: BBY ha mantenuto i margini lordi al 22,5% nell'esercizio 26, eguagliando i livelli dell'esercizio 22 dopo quattro anni consecutivi di contrazione, con una stabilizzazione dovuta alle commissioni di Ads e Marketplace che hanno compensato i tassi di margine dei prodotti più bassi e le promozioni più pesanti.

La traiettoria della leva operativa è modesta ma reale: BBY ha ridotto le spese generali, amministrative e di vendita da 8,54 miliardi di dollari nell'esercizio 22 a 7,59 miliardi di dollari nell'esercizio 26, mantenendo grosso modo la scala dei ricavi, con una riduzione strutturale dei costi di quasi 1 miliardo di dollari che protegge il reddito operativo anche se i margini dei prodotti subiscono la pressione a breve termine dell'inflazione da memoria.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR, che incorpora un CAGR dei ricavi dell'1,3% circa e un margine di utile netto del 3,5% fino all'esercizio 31, genera un prezzo obiettivo di circa 96 dollari, che implica un rendimento totale del 54% in circa cinque anni a un tasso annualizzato del 9%, un profilo di rendimento che presuppone che Ads e Marketplace si convertano da fattori di freno alla fase di investimento a contributori di reddito operativo a partire dall'esercizio 28.

Con un EPS a termine di circa 6 dollari che colloca BBY a circa 9,6x gli utili contro un P/E medio quinquennale più vicino a 12x e un chiaro catalizzatore per la rivalutazione del multiplo quando le attività di piattaforma escono dal loro ciclo di investimento, il titolo Best Buy è sottovalutato rispettoalla sua storia di utili.

La tensione centrale per gli investitori di BBY è se l'inflazione dei ricordi sia un ostacolo del primo trimestre o un evento di margine multi-trimestrale che ritarda il payoff di Ads e Marketplace. I casi toro e orso partono entrambi dagli stessi dati, ma finiscono in posti molto diversi.

Caso toro:

- L'inflazione delle memorie raggiunge un picco nel 1° trimestre dell'anno fiscale 27 e si attenua con l'adeguamento dell'offerta; la guidance di BBY di -1%-1% di comps è valida.

- Best Buy Ads raggiunge circa 1 miliardo di dollari di incassi lordi nell'anno fiscale 27, con un aumento di circa il 10%, con un mix di inventario in loco in crescita e un margine incrementale.

- Il lancio dei televisori RGB come partner nazionale esclusivo a metà dell'anno 27 spinge la ripresa dei comparti home theater, la categoria che ha pesato di più sui compensi

- Il GMV del Marketplace cresce in modo sostanziale superando i 300 milioni di dollari a trimestre grazie alla scalata di oltre 1.100 venditori; l'anno fiscale 27 diventa l'ultimo anno di investimento importante prima dell'inizio del contributo al reddito operativo dell'anno fiscale 28.

- Il multiplo passa da ~9,6x a circa 11x-12x quando la redditività della piattaforma diventa visibile, generando un apprezzamento del prezzo del 30%-40%.

Caso orso:

- L'inflazione dei costi di memoria persiste nel secondo e terzo trimestre dell'anno fiscale 27, spingendo i margini di prodotto al di sotto dell'ipotesi piatta della guidance e comprimendo l'EPS annuo verso o al di sotto di 6,30 dollari.

- I compensi per l'informatica, che sono cresciuti per otto trimestri consecutivi, diventano negativi nel secondo trimestre a causa dell'aumento dei prezzi che incontra i vincoli di budget dei consumatori, eliminando il principale fattore di compenso di BBY.

- L'obiettivo di prezzo di Goldman di 59 dollari si rivela corretto; il titolo si sposta verso il minimo di 52 settimane di 59,16 dollari, mentre le stime per l'esercizio 27 vengono tagliate.

- Ads e Marketplace insieme contribuiscono ancora solo per 30 punti base al tasso di profitto lordo nell'esercizio 27, insufficienti ad assorbire il deterioramento dei margini di prodotto, ritardando di un anno la tesi del recupero dei margini operativi

Conviene investire in Best Buy Co., Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo BBY, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Best Buy Co., Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BBY su TIKR gratuitamente →