Statistiche chiave per le azioni Bloom Energy

- Intervallo di 52 settimane: da $16 a $219

- Prezzo attuale: 219 dollari

- Obiettivo medio: 144 dollari

- Obiettivo alto: 207 dollari

- Obiettivo del modello TIKR (dicembre 2030): $762

Cosa è successo?

Bloom Energy(BE), produttore californiano di celle a combustibile che converte il gas naturale e l'idrogeno in elettricità attraverso reazioni elettrochimiche anziché con la combustione, ha registrato un'impennata del 24%, raggiungendo un nuovo massimo da 52 settimane a 219,03 dollari il 14 aprile, dopo aver ampliato la partnership con Oracle per fornire fino a 2,8 gigawatt di capacità di celle a combustibile.

Oracle ha stipulato un contratto iniziale di 1,2 gigawatt nell'ambito di un accordo di servizi master, con implementazioni già in corso presso progetti di infrastrutture cloud statunitensi e che proseguiranno fino al prossimo anno.

L'entità dell'impegno sottolinea un cambiamento strutturale: Il portafoglio prodotti di Bloom è cresciuto del 140% rispetto all'anno precedente, raggiungendo circa 6 miliardi di dollari, con sei clienti hyperscale e neo-cloud rispetto a uno solo dodici mesi prima.

Mahesh Thiagarajan, vicepresidente esecutivo di Oracle Cloud Infrastructure, ha dichiarato nell'annuncio del 13 aprile che "distribuendo rapidamente l'energia affidabile ed efficiente delle celle a combustibile di Bloom, stiamo rispondendo rapidamente alle richieste dei nostri clienti in tutti gli Stati Uniti".

J.P. Morgan ha risposto alzando il suo obiettivo di prezzo su BE a 231 dollari da 166 dollari, citando la portata dell'accordo con Oracle e il forte portafoglio di Bloom come giustificazione per una potenziale ulteriore espansione della capacità.

Durante la telefonata sugli utili del quarto trimestre del 2025, K.R. Sridhar, fondatore, presidente e amministratore delegato, ha dichiarato agli investitori che Bloom ha consegnato un ordine per una fabbrica di IA su scala iperscala in 55 giorni, a fronte di un impegno di 90 giorni, dimostrando che il modello di produzione a capitale ridotto dell'azienda è in grado di soddisfare contratti su larga scala più velocemente di quanto i clienti possano costruire le strutture per riceverli.

Bloom è in una posizione unica per la prossima ondata di infrastrutture per l'intelligenza artificiale: i suoi sistemi di celle a combustibile producono in modo nativo elettricità a corrente continua a 800 volt, l'architettura richiesta dai rack di calcolo per l'intelligenza artificiale di prossima generazione, mentre i concorrenti devono installare costosi trasformatori e raddrizzatori per convertire la loro produzione a corrente alternata.

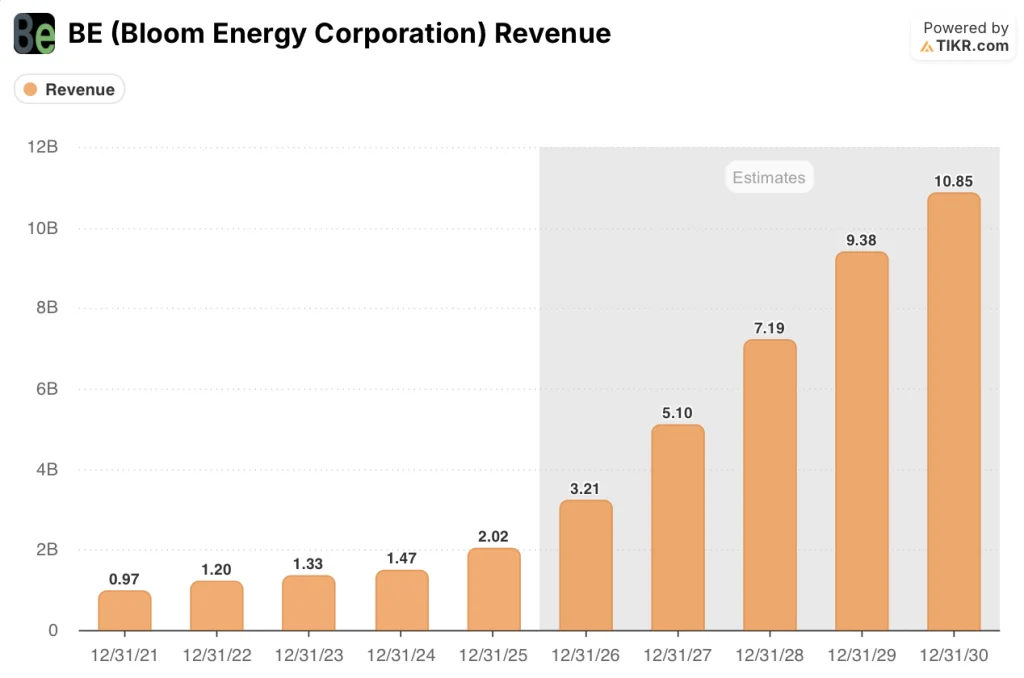

Con un fatturato previsto per il 2026 compreso tra i 3,1 e i 3,3 miliardi di dollari, un portafoglio commerciale e industriale in crescita del 135% rispetto all'anno precedente e un portafoglio di servizi di 14 miliardi di dollari completamente collegato agli ordini di prodotti, la storia di crescita di Bloom non è più speculativa: è stata contratta.

Il parere di Wall Street sul titolo BE

L'accordo con Oracle non si limita ad aggiungere una linea di ricavi: segnala che il titolo Bloom Energy sta diventando la soluzione di alimentazione on-site predefinita per le infrastrutture di intelligenza artificiale su scala iperscala, una rivalutazione strutturale che il consenso non ha ancora colto appieno.

I ricavi di BE hanno raggiunto i 2,02 miliardi di dollari nel 2025, con un aumento del 37,3%, e il consenso prevede ora 3,21 miliardi di dollari per il 2026, con un balzo del 59% grazie alla rampa di distribuzione di Oracle e all'aumento del portafoglio commerciale e industriale che K.R. Sridhar ha descritto nella telefonata sugli utili di febbraio come "secolare e in crescita".

Nove analisti valutano il titolo Bloom Energy come buy o outperform, dodici come hold e tre come sell-equivalent, con un obiettivo di prezzo medio di 143,80 dollari, il 34% in meno rispetto alla quotazione del titolo dopo l'annuncio dell'espansione di Oracle.

La forbice tra l'obiettivo minimo di 55 dollari e l'obiettivo massimo di 207 dollari riflette un vero e proprio dibattito: gli orsi vedono un rischio di esecuzione nel dispiegamento di 2,8 gigawatt a ritmo sostenuto, mentre i tori che hanno fissato l'obiettivo di 207 dollari sono stati ora convalidati da un titolo che ha chiuso a 219 dollari il giorno dell'annuncio.

Con un EBITDA di consenso di circa 500 milioni di dollari, che rappresenta un aumento dell'84% su base annua, e margini EBITDA che passano dal 13,4% nel 2025 a circa il 16% nel 2026, le azioni Bloom Energy appaiono sottovalutate rispetto alla visibilità dei ricavi contrattuali che l'accordo di master services Oracle ha messo a bilancio, anche se il prezzo delle azioni ha superato gli obiettivi di consenso.

Se i prezzi del gas naturale dovessero subire un'impennata, la posizione competitiva di Bloom rispetto alle alternative di rete si restringerebbe e il multiplo premium diventerebbe difficile da difendere.

Il prossimo punto di inflessione sarà la relazione sugli utili del primo trimestre del 2026, in cui gli investitori verificheranno se l'implementazione iniziale di Oracle da 1,2 GW si sta convertendo in ricavi riconosciuti al ritmo richiesto dalla guidance floor di 3,1 miliardi di dollari.

I dati finanziari di Bloom Energy

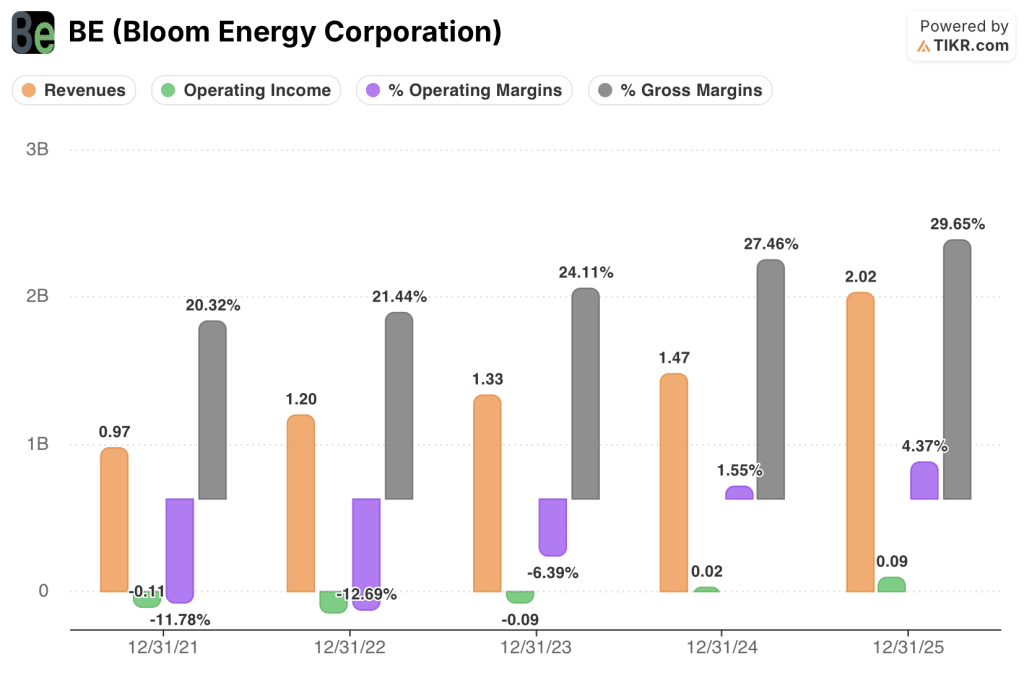

I ricavi di Bloom Energy hanno raggiunto i 2,02 miliardi di dollari nel 2025, con un aumento del 37,3% rispetto agli 1,47 miliardi di dollari del 2024, segnando la più forte accelerazione annuale nei cinque anni di storia dell'azienda.

Il cambio di passo nei ricavi è direttamente riconducibile alla domanda di data center AI, che Bloom ha definito nella telefonata sugli utili del quarto trimestre 2025 come il principale motore dei risultati record dell'intero anno, insieme all'ampia crescita commerciale e industriale.

Il reddito operativo è diventato decisamente positivo nel 2025, passando da 0,02 miliardi di dollari nel 2024 a 0,09 miliardi di dollari, mentre il margine operativo di BE è passato dall'1,6% al 4,4% - la prima redditività sostenuta a livello operativo nella storia pubblica dell'azienda.

I margini lordi sono aumentati in ciascuno degli ultimi quattro anni fiscali, passando dal 21,4% nel 2022 al 24,1% nel 2023, al 27,5% nel 2024 e al 29,6% nel 2025, una traiettoria che riflette la costante riduzione dei costi delle pile a combustibile e il contributo di un segmento di servizi che ha raggiunto circa il 20% di margine lordo non-GAAP nel quarto trimestre del 2025.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Bloom Energy un obiettivo di prezzo di 762 dollari, ancorato a un CAGR dei ricavi del 27% dal 2025 al 2030 e a un'espansione del margine di reddito netto verso il 19% circa, presupponendo che l'accordo di master services Oracle da 2,8 GW riduca materialmente i rischi sulla linea dei ricavi.

A fronte di un portafoglio contrattuale di 6 miliardi di dollari e di una crescita dei ricavi nel 2026 prevista al 59%, il titolo Bloom Energy viene scambiato a 219 dollari contro un valore medio del modello di 762 dollari e appare quindi sottovalutato per gli investitori che si fidano della tesi della domanda secolare di energia elettrica da parte dell'intelligenza artificiale alla base delle ipotesi del TIKR.

Il caso d'investimento si riduce a una domanda: se l'approccio produttivo a capitale ridotto di Bloom, in cui l'espansione della capacità richiede una frazione degli investimenti iniziali dei fornitori di turbine tradizionali e fornisce un ROI in pochi mesi, sia sufficientemente veloce da riempire la pipeline di Oracle senza deteriorare i margini.

Cosa deve andare bene

- La tranche iniziale di Oracle da 1,2 GW viene distribuita secondo i tempi previsti, portando i ricavi del 2026 verso l'estremità superiore dell'intervallo di riferimento di 3,1-3,3 miliardi di dollari.

- Il backlog C&I, in crescita del 135% rispetto all'anno precedente, si converte ai tassi storici, evitando una pericolosa concentrazione eccessiva sui clienti hyperscale.

- I margini lordi si mantengono al di sopra del 29% e il segmento dei servizi, già al 20% circa di margine lordo non-GAAP per il quarto trimestre del 2025, si adegua alla base installata.

- L'architettura nativa a 800 volt DC di Bloom diventa lo standard preferito per i data center AI entro il 2027, creando un fossato che i concorrenti non possono replicare senza costose modifiche.

Cosa potrebbe andare storto

- I prezzi del gas naturale aumentano, comprimendo il vantaggio di costo rispetto alle alternative di rete e rallentando la conversione dei gasdotti C&I negli Stati in cui l'economia era già più stretta.

- Oracle esercita il warrant di 3,5 milioni di azioni a 113,28 dollari e riduce gli ordini incrementali al di sotto del massimo di 2,8 GW, lasciando Bloom sovraccarica di capacità.

- L'espansione della capacità, descritta dal management come "asset-light", si scontra con i colli di bottiglia della catena di fornitura, in quanto tutti i principali operatori di infrastrutture energetiche si accaparrano gli stessi componenti.

- Gli obiettivi di consenso, attualmente pari a una media di 143,80 dollari, richiedono più tempo per essere raggiunti rispetto a quanto previsto dal titolo, limitando l'espansione multipla fino a quando non si verifica una revisione dei ricavi.

Conviene investire in Bloom Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo BE, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Bloom Energy Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BE su TIKR gratuitamente →