Statistiche chiave per le azioni Seagate

- Intervallo di 52 settimane: da $71 a $517

- Prezzo attuale: 513 dollari

- Obiettivo medio: 505 dollari

- Obiettivo alto: 700 dollari

- Obiettivo del modello TIKR (giugno 2030): $1.086

Cosa è successo?

Seagate Technology(STX), il produttore dominante al mondo di unità disco ad alta capacità per i data center cloud, ha registrato una delle più forti inflessioni sugli utili nella storia dell'hardware tecnologico, con un aumento del titolo di oltre il 600% rispetto ai minimi di 52 settimane, in quanto il boom dei sistemi di memorizzazione AI riscrive definitivamente la traiettoria di redditività dell'azienda.

L'azienda ha registrato un EPS rettificato per il secondo trimestre dell'anno fiscale 2026 di 3,11 dollari, battendo dell'11% il consenso degli analisti di 2,81 dollari, mentre il fatturato dei data center ha raggiunto i 2,2 miliardi di dollari - in crescita del 28% rispetto all'anno precedente - e il free cash flow ha raggiunto i 607 milioni di dollari, il livello più alto degli ultimi otto anni.

Il management ha previsto per il terzo trimestre un fatturato di 2,9 miliardi di dollari (più o meno 100 milioni di dollari), pari a una crescita del 34% circa rispetto all'anno precedente, con un EPS non-GAAP di 3,40 dollari (più o meno 0,20 dollari), ben al di sopra delle precedenti stime di consenso di 2,96 dollari.

Seagate ha reso noto che la capacità delle sue unità disco nearline è completamente allocata per tutto il 2026, con volumi e prezzi bloccati per ogni trimestre, e che i clienti cloud stanno discutendo attivamente i requisiti della domanda per il 2027 e il 2028.

Il motore tecnologico alla base di questa espansione dei margini è l'HAMR (Heat-Assisted Magnetic Recording), il metodo di produzione proprietario di Seagate che aumenta la quantità di dati memorizzabili per disco, consentendo alla società di aumentare la produzione di exabyte senza aggiungere capacità di produzione unitaria e riducendo il costo per terabyte con ogni generazione di prodotto.

In occasione della Morgan Stanley TMT Conference del 3 marzo, il CFO Gianluca Romano ha annunciato che "entrambi i clienti che erano in attesa dell'unità da 40 terabyte l'hanno ora qualificata", confermando che Mozaic 4, la piattaforma HAMR di seconda generazione di Seagate che offre 4 terabyte per disco, ha superato le prime due qualifiche dei principali provider di servizi cloud statunitensi prima del previsto, con l'inizio delle spedizioni in volume nell'attuale trimestre di marzo.

L'amministratore delegato Dave Mosley ha dichiarato durante la telefonata per gli utili del secondo trimestre del 2026 che "poiché le applicazioni di intelligenza artificiale amplificano la creazione e il valore economico dei dati, i data center moderni hanno sempre più bisogno di soluzioni di memorizzazione che combinino prestazioni ed efficienza economica su scala exabyte", inquadrando il contesto della domanda come un cambiamento strutturale pluriennale piuttosto che un rimbalzo ciclico.

Il 9 aprile Seagate ha completato la cessione di Lyve Cloud (la sua attività di memorizzazione di oggetti come servizio) a Wasabi Technologies in cambio di una partecipazione azionaria, concentrandosi esclusivamente sulla produzione di unità disco ad alto margine.

L'opinione di Wall Street sul titolo STX

Il mercato ha rivalutato le azioni di Seagate per il boom dei sistemi di memorizzazione AI, ma la rivalutazione non è finita: Gli obiettivi di prezzo di Seagate stanno inseguendo le revisioni al rialzo degli EPS piuttosto che guidarle, e l'intero ritorno della riduzione dei costi di Mozaic 4 deve ancora passare attraverso i modelli degli analisti.

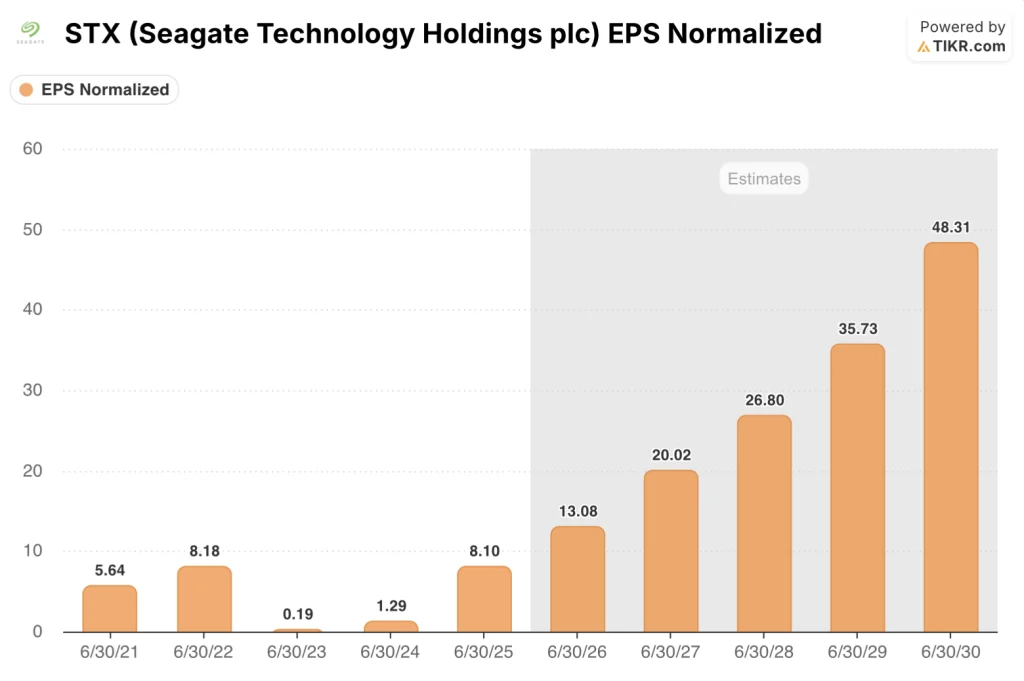

L'EPS normalizzato di STX dovrebbe passare da 8,1 dollari nell'anno fiscale 2025 a circa 13 dollari nell'anno fiscale 2026 e a circa 20 dollari nell'anno fiscale 2027, con un'accelerazione di circa il 53% grazie alla rampa di Mozaic 4, che offre unità da 40 terabyte a un costo unitario più o meno equivalente a quello degli attuali prodotti da 30 terabyte, una transizione che riduce il costo per terabyte di circa il 25% senza alcuna spesa incrementale di capitale.

Diciannove dei 26 analisti che coprono il mercato valutano il titolo di Seagate come buy o outperform, contro cinque hold e due sell, con un obiettivo di prezzo medio di 505 dollari e una mediana di 500 dollari, una configurazione insolita in cui il titolo è già scambiato circa il 2% al di sopra della media, il che indica che il consenso si sta ancora avvicinando alla traiettoria degli utili piuttosto che scontarla in anticipo.

La forbice degli obiettivi va dai 375 dollari della fascia bassa ai 700 dollari della fascia alta: la fascia dei 375 dollari presuppone che i margini lordi raggiungano il picco del 40% medio-basso mentre la rampa HAMR di Western Digital intensifica la pressione competitiva sui prezzi fino al 2027, mentre la fascia dei 700 dollari presuppone che la curva dei costi HAMR continui a comprimersi e che i margini operativi si spingano verso il 40% quando il volume completo di Mozaic 4 passa attraverso il modello.

A circa 39x le stime di EPS per l'anno fiscale 2026, il titolo di Seagate appare costoso in sé - fino a quando non si applica il multiplo previsionale per l'anno fiscale 2027, dove la crescita dell'EPS di circa il 53% fa crollare il multiplo a circa 26x con l'accelerazione degli utili - lasciando che il titolo di Seagate appaia sottovalutato rispetto alla sua traiettoria degli utili a tre anni, anche se viene scambiato al di sopra di tutti gli obiettivi degli analisti a breve termine.

L'annuncio di Romano sulle qualifiche di Mozaic 4 alla conferenza di Morgan Stanley del 3 marzo, con l'inizio delle consegne dei volumi nel trimestre anziché nella seconda metà, anticipa direttamente la tempistica di aumento del margine lordo che l'obiettivo medio di 505 dollari non ha ancora pienamente valutato.

La rottura della disciplina dei prezzi durante la transizione di Mozaic 4 sarebbe la minaccia più diretta alla tesi: se i clienti del cloud riescono a rinegoziare le condizioni da piatte a ribassate con l'aumento della fornitura di 40 terabyte, l'espansione del margine lordo si arresta e la traiettoria degli EPS pluriennali si comprime bruscamente.

Gli utili del terzo trimestre dell'anno fiscale 2026 di Seagate, attesi per la fine di aprile, saranno il primo rapporto che rifletterà il volume iniziale di Mozaic 4, con le prestazioni del margine lordo e il ritmo delle qualifiche CSP aggiuntive come numeri specifici da tenere d'occhio.

I dati finanziari di Seagate

Il conto economico di Seagate ha subito uno dei recuperi operativi più netti nella storia del settore dei sistemi di memorizzazione, con un rimbalzo del fatturato da 6,55 miliardi di dollari nell'anno fiscale 2024 a 9,10 miliardi di dollari nell'anno fiscale 2025, con un aumento del 38,9%, interamente alimentato dall'aumento della domanda di data center nearline alimentata dall'intelligenza artificiale.

L'utile operativo è il numero che dà una svolta alla storia: da una perdita di 0,12 miliardi di dollari nell'anno fiscale 2023 a 0,43 miliardi di dollari nell'anno fiscale 2024 e a 1,93 miliardi di dollari nell'anno fiscale 2025, l'utile operativo è aumentato del 344% in un solo anno grazie al cambio di mix HAMR di Seagate e alla strategia di prezzo disciplinata che ha portato i margini operativi dal 6,6% al 21,2%.

L'immagine del periodo finale estende ulteriormente questa traiettoria: su un fatturato di 10,06 miliardi di dollari, Seagate sta generando un reddito operativo di 2,59 miliardi di dollari con un margine operativo del 25,7%, un livello che era strutturalmente irraggiungibile con il precedente modello di tecnologia PMR (perpendicular magnetic recording) e che riflette l'effetto leva sugli utili che l'HAMR offre con l'aumento dei volumi.

I margini di profitto lordo confermano la natura strutturale del miglioramento: sono passati dal 23,6% nell'anno fiscale 2024 al 35,3% nell'anno fiscale 2025 e hanno raggiunto il 38,8% su base LTM, una traiettoria che si estenderà ulteriormente man mano che le unità Mozaic 4 (con un costo per terabyte materialmente inferiore allo stesso costo unitario di Mozaic 3) passeranno dalla fase iniziale di qualificazione alla produzione di alti volumi nella seconda metà del calendario 2026.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case punta a 1.086 dollari per le azioni di Seagate entro giugno 2030, il che implica un rendimento totale del 112% in 4,2 anni a circa il 19% annualizzato, ancorato a ipotesi di CAGR dell'EPS del 31% circa per tutto il periodo - una cifra che si colloca al di sotto delle previsioni di crescita dell'EPS del consenso per gli anni fiscali 2026 e 2027, sottolineando che lo scenario di base è una rappresentazione prudente di ciò che Mozaic 4 e le future generazioni HAMR rendono strutturalmente possibile.

Con un aumento dell'EPS da circa 13 dollari nell'anno fiscale 2026 a una stima di 27 dollari nell'anno fiscale 2028, dato che Mozaic 4 porta il costo per terabyte verso un costo marginale prossimo allo zero, e con un multiplo a 39x nel breve termine che crolla a circa 19x sui guadagni dell'anno fiscale 2028, il titolo di Seagate è sottovalutato rispetto al suo potere di guadagno a tre-cinque anni, anche se si trova ai massimi di 52 settimane.

Il problema dell'investimento in Seagate non è se il boom dei sistemi di memorizzazione AI sia reale, ma se la striscia di espansione dei margini di 11 trimestri rifletta una ristrutturazione permanente del settore o un picco ciclico che alla fine si ritrae come ha fatto il ciclo dei sistemi di memorizzazione del 2022.

Cosa deve andare bene

- Romano ha confermato al Bernstein TMT Forum che il settore sta funzionando senza aggiunte di capacità unitaria: "non sta aggiungendo unità, ma sta aumentando gli exabyte dallo stesso numero di unità" - una rottura strutturale rispetto al ciclo di eccesso di offerta del 2021-2023 che ha eliminato il meccanismo di glut che ha mandato STX da 135 a 25 dollari tra il 2022 e il 2024.

- La capacità nearline del calendario 2026 è completamente prenotata con prezzi e volumi bloccati per ogni trimestre, eliminando la volatilità dei prezzi infra-annuali che storicamente ha compresso i margini di stoccaggio nei cicli precedenti

- Le qualifiche di Mozaic 4 presso i primi due principali CSP statunitensi sono arrivate prima del previsto, come annunciato da Romano il 3 marzo, anticipando la riduzione del costo per terabyte che è il principale fattore di margine lordo del modello.

- Il TIKR high case punta a 3.399 dollari entro l'anno fiscale 2034 con un CAGR dell'EPS di circa il 34% e margini di reddito netto del 36,2%, raggiungibili se l'intelligenza artificiale, i dati della guida autonoma e i video generati dall'intelligenza artificiale accelerano simultaneamente la domanda di storage, come descritto da Romano in entrambe le conferenze con gli investitori.

Cosa potrebbe andare storto

- STX è già quotata circa il 2% al di sopra del target medio di consenso di 505 dollari a circa 39x l'EPS a breve termine, il che significa che il titolo non ha un cuscinetto di valutazione se le tappe di qualificazione di Mozaic 4 dovessero slittare o se le indicazioni sui margini lordi dovessero deludere nel rapporto del terzo trimestre.

- La rampa HAMR di Western Digital è in corso, e lo stesso Romano ha riconosciuto al forum di Bernstein che i clienti del cloud sono indipendenti dalla tecnologia e si preoccupano solo dei terabyte per dollaro, il che significa che il premio di prezzo che Seagate ha ottenuto per essere stata la prima potrebbe comprimersi quando WD raggiungerà volumi comparabili di 40 terabyte nel 2027.

- Il TIKR low case punta a 1.624 dollari entro l'anno fiscale 2034 con un CAGR dell'EPS del 27% circa e margini di reddito netto del 32,4%, ancora 216% al di sopra dei livelli attuali ma solo del 15% circa su base annua, uno scenario che richiede una pazienza pluriennale per far fronte a quelle che Romano ha riconosciuto potrebbero essere le interruzioni geopolitiche delle operazioni di produzione.

- La cessione di Lyve Cloud, avvenuta il 9 aprile, ha restituito solo una partecipazione in una società privata, che alcuni investitori potrebbero leggere come un segnale del fatto che il segmento dei sistemi di memorizzazione come servizio non stava funzionando come previsto, eliminando una potenziale leva di crescita dalla tesi.

Conviene investire in Seagate Technology Holdings plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo STX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Seagate Technology Holdings plc insieme a qualsiasi altro titolo sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni STX su TIKR gratuitamente →