Statistiche chiave per il titolo Celsius

- Intervallo di 52 settimane: da $32 a $67

- Prezzo attuale: $35

- Obiettivo medio: 66 dollari

- Obiettivo alto: $85

- Obiettivo del modello TIKR (dicembre 2030): $62

Cosa è successo?

Celsius Holdings(CELH), la piattaforma di bevande energetiche dietro i marchi CELSIUS, Alani Nu e Rockstar Energy che detengono collettivamente circa il 20% della quota di dollari della categoria delle bevande energetiche negli Stati Uniti, è scambiata vicino al suo minimo di 52 settimane di 32,36 dollari nonostante abbia registrato un fatturato record di 2,52 miliardi di dollari nell'anno fiscale 25, con un aumento dell'85,5% rispetto all'anno precedente.

La crescita è stata alimentata da Alani Nu, acquisita nell'aprile 2025, che ha registrato un fatturato netto record nel quarto trimestre di circa 370 milioni di dollari dopo il passaggio al sistema di distribuzione di PepsiCo, e da un fatturato consolidato nel quarto trimestre di 721,6 milioni di dollari contro le stime degli analisti di 640,8 milioni di dollari.

Lo stesso marchio CELSIUS ha registrato un calo dei ricavi dell'8% nel quarto trimestre, un dato che ha sostenuto la tesi dell'orso, ma i dati dello scanner della cassa hanno mostrato che il marchio CELSIUS è cresciuto del 12,8% nello stesso trimestre, mentre un beneficio netto di 25 milioni di dollari in termini di tempistica delle scorte, derivante dal caricamento di Alani nel sistema Pepsi, ha temporaneamente oscurato lo slancio sottostante.

John Fieldly, presidente e amministratore delegato, ha dichiarato nella telefonata sugli utili del quarto trimestre dell'anno fiscale 25 che "abbiamo realizzato un fatturato record per l'intero anno di 2,5 miliardi di dollari, che riflette il nostro approccio disciplinato alla crescita e la scala materiale che abbiamo raggiunto", quindi ha delineato un percorso per il ritorno dei margini lordi ai bassi 50 anni entro la fine del 2026 e alla metà dei 50 anni entro pochi anni.

Il 30 marzo Deutsche Bank ha portato il titolo di Celsius Holdings a buy (acquistare), citando un "franchising in espansione, redditizio e generatore di liquidità all'interno della categoria delle bevande energetiche in forte crescita", con il titolo a 34,24 dollari al momento dell'aggiornamento.

Nell'anno fiscale 26, CELSIUS dovrebbe guadagnare oltre il 17% di spazio aggiuntivo sugli scaffali grazie al reset primaverile, mentre Alani Nu dovrebbe conquistare oltre il 100% di spazio in più sugli scaffali, soprattutto nel canale convenience, dove le bevande energetiche rappresentano circa il 60% delle vendite della categoria.

La tesi della piattaforma pluriennale si basa su tre fattori di crescita: Lo spazio bianco di distribuzione di Alani Nu sulle coste, la stabilizzazione e l'eventuale ritorno alla crescita di Rockstar Energy e l'espansione internazionale, dove Celsius è stata lanciata in Spagna tramite Suntory Beverage and Food Spain a marzo e vede un fatturato internazionale del 5% contro il 40% del concorrente più vicino.

Il parere di Wall Street sul titolo CELH

Il divario è netto: il titolo Celsius Holdings è in calo del 25% circa su base annua, mentre l'azienda che rappresenta ha appena registrato il suo miglior anno di ricavi e tutte le principali pietre miliari dell'integrazione stanno rispettando i tempi previsti.

Il fatturato di CELH ha raggiunto i 2,52 miliardi di dollari nell'esercizio 25, con un aumento dell'85,5%, e il consenso prevede 3,38 miliardi di dollari per l'esercizio 26, con un balzo del 34% grazie al contributo di Alani Nu per l'intero anno e ai guadagni sugli scaffali del sistema Pepsi che sono stati ancora caricati durante il quarto trimestre.

Diciannove analisti su 22 valutano il titolo Celsius Holdings come buy o outperform, con un obiettivo medio di 66,45 dollari e solo tre hold: una convinzione rialzista quasi unanime che non si è tradotta in una performance di prezzo, in quanto il mercato ha riprezzato il rischio di integrazione.

Il differenziale di target da 40 a 85 dollari è direttamente collegato a due visioni della stessa integrazione: il gruppo dei 40 dollari ritiene che il marchio CELSIUS abbia perso strutturalmente quota a favore di Alani Nu all'interno del portafoglio e che il calo riportato nel quarto trimestre sia più che tempistico, mentre il gruppo degli 85 dollari valuta il vento di coda del reset degli scaffali e un contributo di Alani per l'intero anno che esisteva a malapena nell'esercizio 25.

Con un EBITDA di consenso per l'esercizio 26 di circa 771 milioni di dollari, con un aumento del 24% rispetto all'anno precedente, e margini EBITDA previsti al 23% circa con l'eliminazione dei costi di integrazione, le azioni di Celsius Holdings appaiono sottovalutate a circa 2,7x l'EV/Revenue per una piattaforma che cresce del 34% con una base di analisti quasi unanimemente valutata come buy.

Il segnale da tenere d'occhio: i dati dello scanner del marchio CELSIUS hanno registrato un +12,8% nel quarto trimestre, mentre i ricavi dichiarati hanno mostrato un calo dell'8%, un divario interamente determinato dalla tempistica di caricamento di Alani all'interno della rete Pepsi - la domanda dei consumatori sottostante non è mai stata il problema che il prezzo delle azioni implica.

Se l'espansione della distribuzione di Alani Nu si arresta nella convenienza, il ripristino degli scaffali in primavera non produce risultati e la crescita dello scanner del marchio CELSIUS si attenua in territorio negativo, la tesi del recupero dei margini si rompe prima ancora di essere dimostrata.

La relazione sugli utili del 1° trimestre dell'anno fiscale 26 rappresenta il punto di inflessione, in cui gli investitori osserveranno se i ricavi riportati dal marchio CELSIUS si riallineeranno con la traiettoria del 12,8% degli scanner, man mano che i tempi di caricamento di Alani si normalizzeranno.

I dati finanziari di Celsius Holdings

Celsius Holdings ha registrato un fatturato di 2,52 miliardi di dollari nell'esercizio finanziario 25, con un aumento dell'85,5% rispetto agli 1,36 miliardi di dollari dell'esercizio finanziario 24. L'accelerazione è stata determinata interamente dall'acquisizione di Alani Nu nell'aprile 2025 e dall'aggiunta di Rockstar Energy nell'agosto 2025, piuttosto che da un rallentamento del marchio organico CELSIUS, che è cresciuto del 7,5% a 1,46 miliardi di dollari su base autonoma.

I margini lordi si sono mantenuti al 51,2% per l'intero anno, con un aumento di 20 punti base rispetto al 50,2% dell'esercizio precedente, anche se la transizione dell'integrazione del quarto trimestre ha temporaneamente compresso il dato trimestrale al 47,4% a causa dei costi una tantum, tra cui gli scarti, gli obblighi di cessazione dei distributori e il trasporto associato al trasferimento di Alani nella rete DSD di Pepsi.

L'utile operativo ha raggiunto 0,54 miliardi di dollari nell'esercizio 25, con un aumento del 246,2% rispetto a 0,16 miliardi di dollari nell'esercizio 24, mentre i margini operativi sono aumentati dall'11,5% al 21,5%, la prova più evidente che l'economia di fondo del marchio CELSIUS è intatta e che la scala si ripercuote sulla linea di fondo.

La traiettoria del margine lordo dall'esercizio 21 all'esercizio 25 racconta direttamente la storia della piattaforma: dal 40,8% nell'esercizio 21 al 41,4% nell'esercizio 22, al 48,0% nell'esercizio 23, al 50,2% nell'esercizio 24, al 51,2% nell'esercizio 25, un'espansione quadriennale di 1.040 punti base che il management prevede di estendere verso la metà degli anni '50, quando i costi di integrazione di Alani e Rockstar saranno ammortizzati nella prima metà dell'esercizio 26.

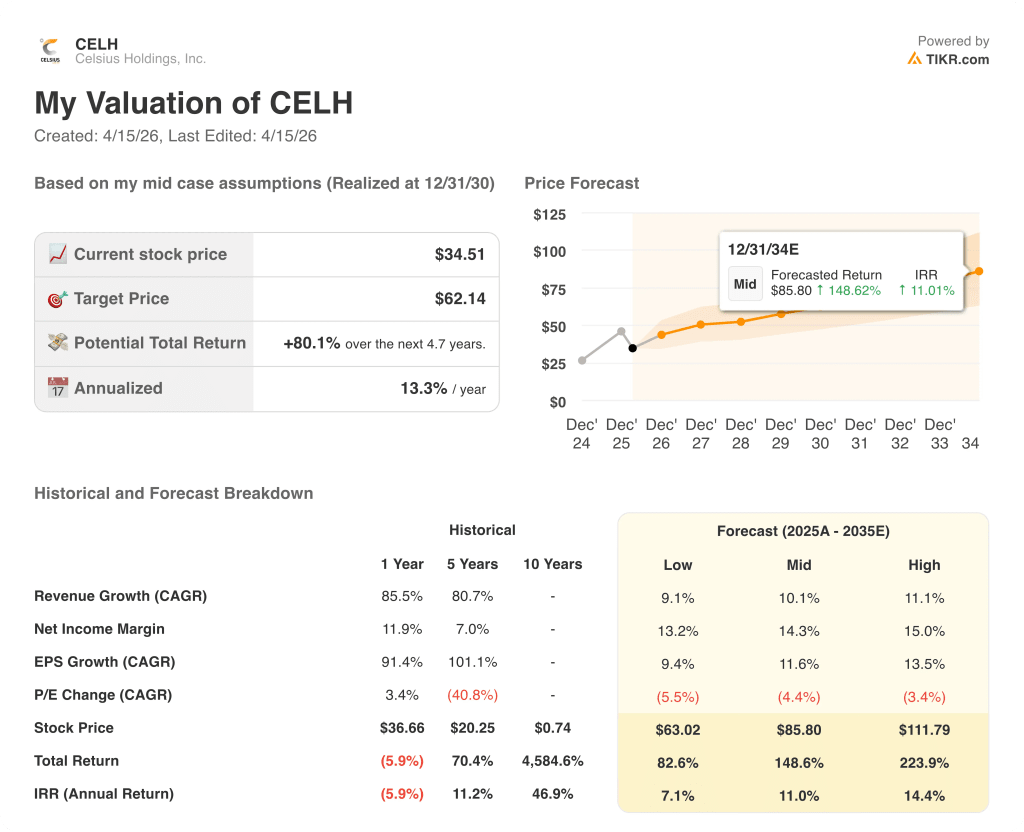

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Celsius Holdings un prezzo obiettivo di 62,14 dollari, ancorato a un CAGR dei ricavi del 10,1% dall'anno fiscale 25 all'anno fiscale 30 e a un'espansione del margine di utile netto verso il 14,3%, ipotesi che appaiono prudenti nei confronti di un'azienda che ha appena aumentato i ricavi dell'85,5% in un anno e che entra nell'anno fiscale 26 con lo spazio a scaffale di Alani Nu destinato a più che raddoppiare.

A fronte di un multiplo EV/Revenue di circa 2,7x per una piattaforma che detiene il 20% della quota di bevande energetiche negli Stati Uniti e che crescerà del 34% nell'esercizio 26, il prezzo attuale di 34,51 dollari fa apparire le azioni di Celsius Holdings sottovalutate a un livello che i prezzi in difetto di integrazione dei dati dello scanner non hanno confermato.

L'intero caso d'investimento si basa su una domanda: se il divario di fatturato del quarto trimestre tra la crescita del 12,8% dello scanner del marchio CELSIUS e il fatturato negativo dell'8% sia stato un artefatto temporale dovuto al carico di Pepsi da parte di Alani, oppure l'inizio di un cambiamento strutturale delle quote all'interno del portafoglio che la società ha pubblicamente respinto ma che il mercato non ha ancora accettato.

Cosa deve andare bene

- I ripristini primaverili degli scaffali portano a guadagni di spazio del 17% per CELSIUS e a guadagni del 100%+ per Alani Nu in termini di convenienza, che si traducono in ricavi per il secondo trimestre dell'anno fiscale 26 che colmano il divario tra scanner e dati dichiarati e mettono a tacere la narrativa degli orsi.

- I margini lordi passano dal 47,4% del 4° trimestre FY25 alla soglia dei 50 anni entro la seconda metà del FY26, quando i costi di integrazione di Alani e Rockstar saranno completamente ammortizzati e i due marchi entreranno a far parte del modello di catena di approvvigionamento in orbita di Celsius.

- La SKU Cotton Candy di Alani Nu, attualmente solo al 40% di ACV, e il più ampio spazio di distribuzione sulle coste aggiungono entrate incrementali con una spesa di marketing limitata, favorendo la leva operativa

- L'espansione internazionale tramite PepsiCo, a partire dalla Spagna a marzo, apre un mercato in cui il concorrente più vicino ha il 40% di vendite internazionali contro il 5% di CELH, un divario che implica anni di crescita guidata dalla distribuzione.

Cosa potrebbe andare storto

- La linea Essentials del marchio CELSIUS continua a non performare e la razionalizzazione delle SKU nel 1° trimestre dell'anno fiscale 26 produce un mancato guadagno che aumenta lo scetticismo degli investitori prima che i dati relativi al reset degli scaffali siano visibili.

- I costi dell'alluminio e il premio Midwest, già elevati, non si attenuano come previsto nel secondo semestre dell'anno fiscale 26, ritardando il recupero del margine lordo e prolungando la tempistica fino agli anni '50.

- La crescita a tre cifre dello scanner di Alani Nu si attenua più rapidamente del previsto dopo l'integrazione, in quanto la base di consumatori esistente del marchio supera l'eccitazione iniziale del caricamento, restringendo la storia di crescita a un singolo marchio.

- La gestione dell'inventario di PepsiCo produce un altro disallineamento delle sequenze nel 1° trimestre dell'anno fiscale 26, ripetendo la disconnessione tra i dati riportati e gli scanner e prolungando il periodo di copertura della tesi ribassista.

Conviene investire in Celsius Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CELH, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Celsius Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CELH su TIKR gratuitamente →