Statistiche chiave per il titolo Teradyne

- Intervallo di 52 settimane: da $68 a $373

- Prezzo attuale: 367 dollari

- Obiettivo medio: 325 dollari

- Obiettivo alto: 400 dollari

- Obiettivo del modello TIKR (dicembre 2030): $612

Cosa è successo?

Teradyne (TER), il più grande fornitore al mondo di apparecchiature di test automatizzate per semiconduttori, è emerso come il più chiaro gioco infrastrutturale sull'espansione dell'IA, con il titolo che è salito di oltre il 400% dal suo minimo di 52 settimane di 68,24 dollari a 365,51 dollari, mentre la domanda di chip guidati dall'IA inonda il suo portafoglio ordini.

L'azienda ha registrato un fatturato di 1,08 miliardi di dollari nel quarto trimestre del 2025, con un aumento del 44% rispetto all'anno precedente, battendo le stime di consenso di 973 milioni di dollari, grazie all'aumento della domanda di chip di calcolo per l'intelligenza artificiale, di memorie ad alta larghezza di banda e di componenti di rete.

La domanda legata all'IA ha guidato oltre il 60% del fatturato di Teradyne nel Q4, rispetto al 40%-50% circa del Q3, in quanto gli hyperscaler hanno accelerato la costruzione di data center e hanno spinto i produttori di chip a espandere la capacità di test a un ritmo senza precedenti.

La guidance per il primo trimestre 2026 è stata la cifra che ha sconvolto la strada: il management ha previsto un fatturato compreso tra 1,15 e 1,25 miliardi di dollari, circa il 34% in più rispetto alle stime degli analisti, pari a 934 milioni di dollari, che segnerebbe un nuovo record trimestrale di tutti i tempi e un aumento del 75% rispetto all'anno precedente.

L'amministratore delegato Greg Smith ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "Teradyne è posizionata per fornire una crescita migliore di quella del mercato in mercati che cresceranno in modo robusto nei prossimi anni", collegando le prospettive a un TAM di apparecchiature di test automatizzate che il management prevede in crescita da circa 9 miliardi di dollari nel 2025 a 12-14 miliardi di dollari nel medio termine.

Il modello di target a lungo termine di Teradyne, presentato in concomitanza con i risultati del quarto trimestre, prevede un fatturato di circa 6 miliardi di dollari e un utile per azione non-GAAP di 9,50-11,00 dollari a piena maturità del TAM, il che implica quasi il doppio del fatturato del 2025 e 2,5 volte l'utile per azione del 2025 nello stesso orizzonte di pianificazione.

Alla base di questo modello c'è un cambiamento strutturale nel mix di ricavi di Teradyne: l'elaborazione, che nel 2023 rappresentava solo il 10% dei ricavi dei test SoC (system-on-chip), alla fine del 2025 ha raggiunto quasi il 50% del mix, con una crescita del 90% rispetto all'anno precedente, in quanto l'azienda ha conquistato circa il 50% del mercato dell'elaborazione VIP (piattaforma verticalmente integrata) che serve i maggiori hyperscaler di chip AI.

Universal Robots, l'unità di robotica collaborativa di Teradyne, ha lanciato a marzo UR AI Trainer con Scale AI, un sistema progettato per acquisire dati di imitazione-apprendimento per l'addestramento di modelli fisici di AI sullo stesso hardware distribuito in ambienti di produzione, aggiungendo un secondo vettore di crescita adiacente all'AI oltre al test dei semiconduttori.

L'opinione di Wall Street sul titolo TER

La battuta del 4° trimestre e l'aumento della guidance del 1° trimestre confermano ciò che il conto economico è stato tranquillamente costruito: Teradyne non è più un'azienda ciclica di apparecchiature per semiconduttori definita dai cicli di aggiornamento dei telefoni cellulari, ma un fornitore di infrastrutture per l'intelligenza artificiale che opera a volumi record con una visibilità della domanda strutturalmente più elevata.

L'EPS normalizzato di Teradyne ha raggiunto i 3,96 dollari nell'esercizio 2025, con un aumento del 23% rispetto all'anno precedente, e il consenso stima ora circa 6,26 dollari per il 2026, con un aumento del 58% grazie alla guidance record per il primo trimestre dell'azienda e alla continua impennata della domanda di IA che il suo CEO ha descritto come un "boom in 4 trimestri" ancora in pieno svolgimento fino alla metà del 2026.

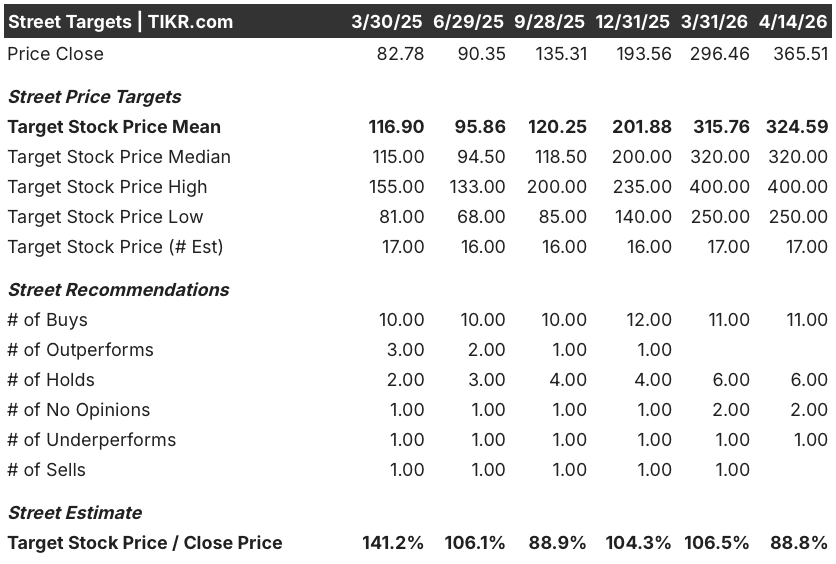

Undici analisti hanno rating buy su TER, sei neutral e uno underperform, con un obiettivo di prezzo medio di $324,59 attualmente inferiore dell'11% rispetto alla chiusura del titolo a $365,51, una configurazione che riflette gli obiettivi degli analisti fissati prima che fosse chiara l'entità dell'aumento della guidance per il Q1 piuttosto che un consenso ribassista sul business sottostante.

Lo spread degli analisti merita attenzione: l'obiettivo alto della strada si colloca a 400 dollari, valutando la continua forza della domanda di AI, mentre l'obiettivo basso di 250 dollari riflette uno scenario al ribasso in cui la domanda di calcolo viene digerita più velocemente di quanto implichi la tempistica del boom multi-trimestrale del management, rendendo la guidance per il secondo trimestre il segnale più chiaro di quale sia la parte corretta.

Con un consenso sull'EPS 2026 vicino a 6,26 dollari a fronte di un titolo a 365,51 dollari, TER tratta a circa 58x gli utili a termine, un multiplo che sembra stiracchiato finché non si applica il tasso di crescita dell'EPS del 58%: con un PEG vicino a 1,0 su una piattaforma ATE dominante che sta entrando in una costruzione pluriennale di infrastrutture AI, il titolo Teradyne appare sottovalutato rispetto alla crescita degli utili che il suo portafoglio record sta ora producendo.

Vale la pena di segnalare un vero e proprio cambiamento di percezione: il management ha dichiarato che oltre il 70% del fatturato del primo trimestre 2026 è legato all'intelligenza artificiale, una quota che è passata da circa il 40% nel terzo trimestre a oltre il 60% nel quarto trimestre a oltre il 70% nel primo trimestre, un'accelerazione sequenziale che rende strutturalmente difficile inquadrare questa storia come una storia di picco del ciclo.

Se il CapEx dei data center AI si comprime più rapidamente di quanto suggeriscono i segnali di domanda pluriennali di Nvidia, l'elevata concentrazione dei ricavi di Teradyne in un numero ridotto di programmi di hyperscaler crea una significativa riduzione sia delle stime per il 2026 sia del modello a lungo termine da 6 miliardi di dollari.

L'evento da tenere d'occhio è la telefonata sugli utili del Q1 2026 di TER, il 28 aprile: i numeri che contano sono la guidance sui ricavi del Q2 rispetto alla cifra record del Q1, compresa tra 1,15 e 1,25 miliardi di dollari, e l'eventuale aggiornamento della percentuale di mix della domanda di IA, come lettura direzionale della possibilità che l'attuale ciclo sia ancora in corso.

I dati finanziari del titolo Teradyne

I ricavi di Teradyne sono passati da 2,82 miliardi di dollari nell'esercizio 2024 a 3,19 miliardi di dollari nell'esercizio 2025, con un aumento del 13,1% che ha segnato il ritorno alla crescita dell'azienda dopo due anni consecutivi di contrazione dei ricavi per un totale del 28% rispetto al picco del 2021.

La ripresa non è di facciata: L'utile operativo di TER ha raggiunto i 680 milioni di dollari nell'esercizio 2025, con un aumento del 24,8% rispetto ai 550 milioni di dollari dell'esercizio 2024, in quanto il cambiamento del mix di ricavi guidato dai computer ha prodotto una domanda di test con margini più elevati che ha compensato i continui investimenti in R&S e nelle spese generali e amministrative.

La traiettoria della leva operativa è la storia più sorprendente: dal minimo del margine operativo del 19,3% nel 2023 al 21,4% nell'esercizio 2025, Teradyne ha ricostruito il margine solo grazie al recupero dei volumi, con spese operative totali che sono cresciute da 1,02 miliardi di dollari a 1,17 miliardi di dollari nello stesso periodo, mentre il reddito operativo è più che raddoppiato rispetto al minimo.

Cosa dice il modello di valutazione?

Il modello di valutazione mid-case di TIKR punta a 612 dollari per TER, il che implica un rendimento totale del 67% rispetto ai livelli attuali, sulla base di un CAGR dei ricavi di circa il 14% fino al 2030 e di margini di reddito netto in espansione verso il 24%, ipotesi che lo stesso modello a lungo termine del management conferma con un obiettivo di 6 miliardi di dollari di ricavi e 9,50-11,00 dollari di EPS alla scadenza di ATE TAM.

A 365,51 dollari, con una crescita dell'EPS del 58% prevista per il 2026 e un modello di guadagno decennale emesso dal management, il titolo Teradyne è sottovalutato rispetto al potere di guadagno composto che il suo backlog guidato dall'intelligenza artificiale sta ora dimostrando di avere.

La tensione centrale del titolo Teradyne non è se la domanda di IA sia reale. Si tratta di capire se l'attuale boom si comprime in una brusca digestione prima che la prossima ondata di domanda di test guidati dalla complessità arrivi a sostenere l'elevata base di ricavi.

Caso basso: 583 dollari (59% di rendimento totale) Il TAM ATE cresce, ma la digestione colpisce più duramente del previsto nella seconda metà del 2026, comprimendo la crescita dei ricavi verso l'estremità inferiore dell'intervallo previsto dal management. Il CAGR dei ricavi si attesta intorno al 13%, i margini di utile netto si mantengono vicino al 23% e il multiplo P/E si espande minimamente. Il TER continua a crescere, ma il percorso verso 6 miliardi di dollari di ricavi si estende oltre l'orizzonte di pianificazione a medio termine.

Caso medio: 783 dollari (114% di rendimento totale) Il modello a lungo termine del management viene eseguito in gran parte secondo i tempi previsti. I ricavi crescono di circa il 14% all'anno, i margini di guadagno netto si espandono verso il 24% e la qualificazione delle GPU commerciali nel primo semestre del 2026 apre un nuovo ciclo di guadagno di quote in un mercato dell'elaborazione da oltre 4 miliardi di dollari. Il TAM di ATE raggiunge i 12-14 miliardi di dollari entro l'arco temporale del modello e TER conquista la quota prevista di 6 miliardi di dollari.

Caso alto: 1.024 dollari (180% di rendimento totale) L'espansione dell'infrastruttura AI accelera oltre gli attuali impegni di CapEx degli hyperscaler, l'ottica co-packaged guida una nuova ondata di intensità di test nel networking e TER conquista una quota di calcolo VIP materialmente superiore al 50% con l'aumento dei programmi ASIC degli hyperscaler. Il CAGR dei ricavi raggiunge circa il 16%, i margini si spingono verso il 26% e l'obiettivo EPS a lungo termine di 9,50-11,00 dollari arriva prima del previsto.

Conviene investire in Teradyne, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate il titolo TER e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Teradyne, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TER su TIKR gratuitamente →