Statistiche chiave per le azioni Starbucks

- Intervallo di 52 settimane: da $76 a $105

- Prezzo attuale: $98

- Obiettivo medio: 100 dollari

- Obiettivo alto: 122 dollari

- Obiettivo del modello TIKR (dicembre 2030): $133

Che cosa è successo?

Starbucks Corporation(SBUX), la più grande catena di caffetterie al mondo con oltre 41.000 punti vendita in 90 mercati globali, ha registrato nel primo trimestre dell'anno fiscale 2026 la prima crescita delle vendite comparabili negli Stati Uniti da due anni a questa parte, rendendo il titolo Starbucks la più chiara storia di inversione di tendenza tra i titoli di largo consumo.

Il catalizzatore è stato un rapporto sugli utili di gennaio che ha confermato che la revisione operativa "Back to Starbucks" sta generando risultati a livello di transazioni: Le vendite dei negozi comparabili gestiti dall'azienda negli Stati Uniti sono cresciute del 4%, con le transazioni che hanno contribuito per 3 punti percentuali, la prima crescita positiva delle transazioni negli Stati Uniti in otto trimestri consecutivi.

Il fatturato totale consolidato ha raggiunto i 9,9 miliardi di dollari nel primo trimestre dell'anno fiscale 2026, con un aumento del 5% rispetto all'anno precedente, con un'accelerazione delle vendite comparabili a livello internazionale e con la Cina che ha registrato una crescita commerciale del 7% per il terzo trimestre positivo consecutivo.

Brian Niccol, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del primo trimestre dell'anno fiscale 2026 che "ora stiamo ottenendo una crescita della linea superiore guidata dalle transazioni e abbiamo piani chiari su come ci aspettiamo di trasformare la crescita della linea superiore in una crescita dei margini e degli utili", ancorando la tesi del toro direttamente a una ripresa sequenziale degli utili nella seconda metà dell'anno fiscale 2026.

Il 2 aprile Starbucks ha finalizzato la joint venture con Boyu Capital, una società cinese di private equity, trasferendo il 60% della proprietà di circa 8.000 negozi cinesi gestiti dall'azienda a un modello di licenza che migliora strutturalmente la redditività consolidata, mentre entrambi i partner mirano a un'espansione finale a 20.000 punti vendita in Cina.

Lo stesso giorno, Starbucks ha annunciato un nuovo programma di incentivi per i baristi statunitensi che prevede una retribuzione settimanale, l'ampliamento dell'accesso alle mance tramite cellulare e bonus di rendimento fino a 1.200 dollari all'anno; l'azienda inquadra il pacchetto come un investimento per la fidelizzazione in un momento in cui la stabilità del lavoro è la base operativa da cui dipende l'intera ripresa degli utili.

Il parere di Wall Street sul titolo SBUX

La relazione del 1° trimestre sposta la narrativa sul titolo Starbucks da "quando la svolta si manifesterà nelle transazioni" a "quanto velocemente la crescita delle transazioni potrà essere convertita in leva operativa", un cambiamento che modifica significativamente la matematica degli utili a termine.

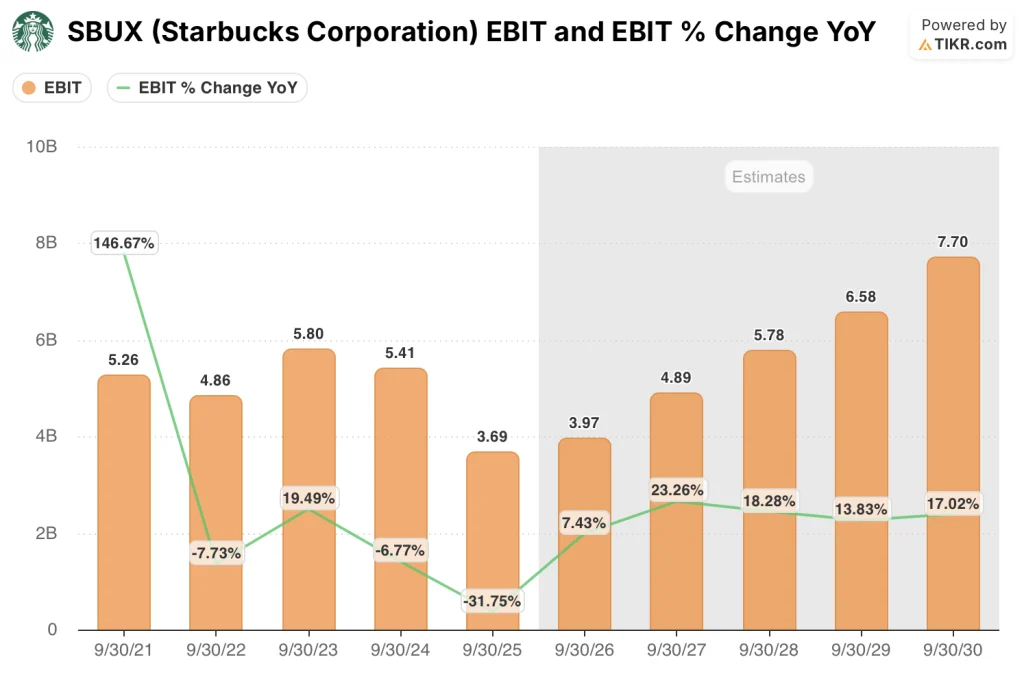

L'EBIT di SBUX dovrebbe passare da 3,69 miliardi di dollari nell'anno fiscale 2025 a circa 4 miliardi di dollari nell'anno fiscale 2026 e a circa 5 miliardi di dollari nell'anno fiscale 2027, con una crescita di quasi il 23% rispetto all'anno precedente, grazie all'anniversario del modello di lavoro Green Apron Service (un investimento di 500 milioni di dollari annui per il personale delle caffetterie) nel quarto trimestre e alla JV Boyu che elimina la resistenza ai costi della Cina gestita dall'azienda.

Sedici analisti valutano il titolo Starbucks come buy o outperform contro 19 hold e 4 underperform o sell tra i 34 analisti monitorati da TIKR, con un obiettivo di prezzo medio di circa 100 dollari che implica un rialzo di appena il 2%; il consenso ristretto riflette una strada che riconosce che la svolta è reale, ma richiede la conferma dei risultati del secondo trimestre prima di impegnarsi in aggiornamenti.

Lo spread tra l'obiettivo minimo di 74 dollari e l'obiettivo massimo di 122 dollari rivela un vero e proprio dibattito: i tori che si ancorano a un EPS di circa 4 dollari per l'anno fiscale 2028 vedono un multiplo irresistibile, mentre i ribassisti che si ancorano a un EPS di 2,13 dollari per l'anno fiscale 2025, vicino al minimo, sostengono che i tempi di recupero sono più lunghi di quanto ipotizzato dalla tabella di marcia pubblica del management.

Con un EPS normalizzato stimato a circa 2 dollari per l'anno fiscale 2026 e a circa 4 dollari per l'anno fiscale 2028, il titolo attualmente prezza una lenta ripresa; a circa 25x gli utili stimati per l'anno fiscale 2028, con una JV cinese confermata e la prima crescita delle transazioni da due anni a questa parte, il titolo Starbucks appare sottovalutato rispetto alla potenza degli utili a due anni di distanza.

Il 13 aprile Jefferies ha portato Starbucks a "hold" (mantenere) da "underperform" (sottoperformare), citando la stabilizzazione dei risultati aziendali negli Stati Uniti e la riduzione sostanziale del rischio globale in seguito alla chiusura della joint venture con la Cina, il primo segno tangibile del cambiamento del sentiment degli analisti dopo un prolungato periodo di valutazioni caute.

Le trattative sindacali rimangono il rischio principale: il sindacato Starbucks Workers United ha presentato in aprile un reclamo alla commissione del lavoro degli Stati Uniti, accusando l'azienda di contrattazione in malafede, e un risultato contrattuale sfavorevole potrebbe consolidare l'elevata base del costo del lavoro che dovrebbe far crescere la leva operativa.

Gli utili del secondo trimestre dell'anno fiscale 2026, il 28 aprile, sono la porta della conferma: si devono osservare le vendite dei negozi comparabili negli Stati Uniti rispetto alla guida per l'intero anno, che prevede un aumento del 3%, perché due trimestri consecutivi di crescita delle transazioni darebbero alla tesi del toro lo slancio necessario per colmare il divario tra il consenso di 100 dollari e l'obiettivo elevato di 122 dollari.

I dati finanziari di Starbucks

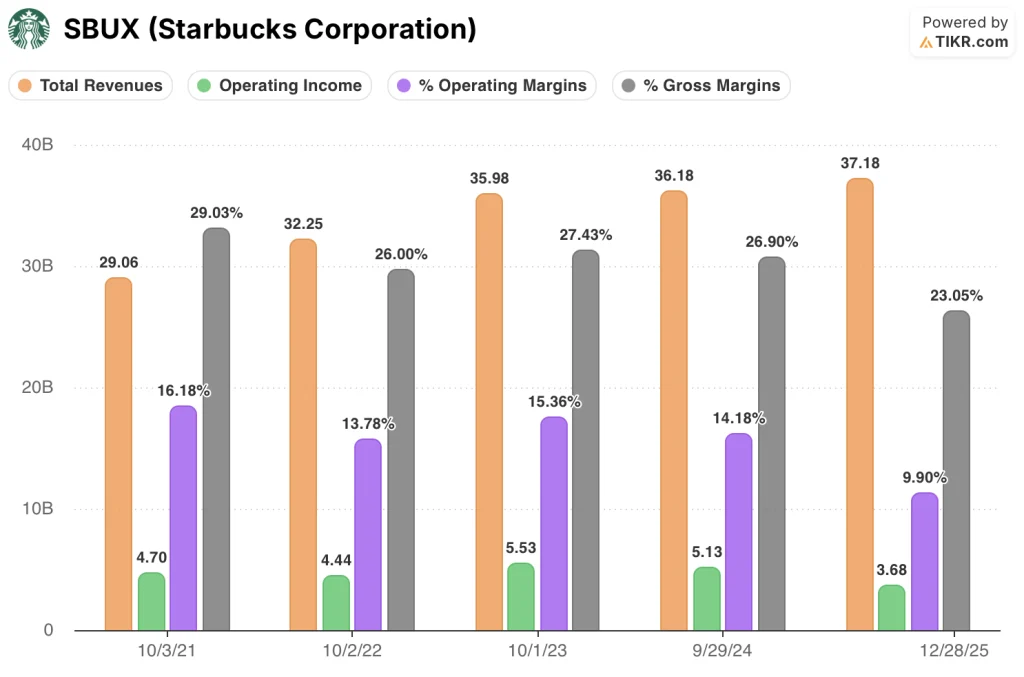

Il conto economico di Starbucks racconta una storia volutamente sacrificata: i ricavi totali sono cresciuti da 35,98 miliardi di dollari nell'anno fiscale 2023 a 37,18 miliardi di dollari nell'anno fiscale 2025, un guadagno cumulativo modesto, mentre l'utile operativo si è ridotto da 5,53 miliardi di dollari a 3,68 miliardi di dollari, poiché Niccol ha anticipato 500 milioni di dollari di investimenti annuali in manodopera nell'ambito del modello Green Apron Service.

Il calo del margine operativo dal 15,4% nell'anno fiscale 2023 al 9,9% nell'anno fiscale 2025 rappresenta un deliberato scambio di redditività a breve termine per la crescita delle transazioni che il primo trimestre dell'anno fiscale 2026 ha confermato si sta materializzando, con la struttura dei costi ora posizionata per l'anniversario.

Anche i margini lordi si sono ridotti, passando dal 27,4% nell'anno fiscale 2023 al 23,0% nell'anno fiscale 2025, con una pressione dovuta agli elevati costi delle materie prime del caffè arabica, all'inflazione dei fattori produttivi legata alle tariffe e allo spostamento del mix verso i canali di ordinazione e consegna mobili, che comportano costi di evasione più elevati rispetto alle tradizionali transazioni in negozio.

L'assetto del conto economico da qui in poi è una storia da anniversario: Gli investimenti in Green Apron Service terminano nel quarto trimestre dell'anno fiscale 2026, l'inflazione delle materie prime del caffè dovrebbe raggiungere il picco nel secondo trimestre e ridursi nel secondo semestre, mentre la joint venture Boyu elimina i costi della Cina gestita dall'azienda, lasciando il percorso di recupero dei margini operativi nell'anno fiscale 2027 sostanzialmente più pulito rispetto ai dati finanziari dell'anno fiscale 2025.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR punta a circa 133 dollari per SBUX, ipotizzando un CAGR dei ricavi di circa il 5% fino all'anno fiscale 2030 e un recupero dei margini di utile netto intorno al 10%, un recupero che diventa più credibile ogni trimestre che passa, grazie alla prosecuzione dell'inflessione della transazione Q1 e all'incremento dei margini della Boyu JV attraverso il modello di licenza.

A circa 25x l'EPS normalizzato stimato per l'anno fiscale 2028, pari a circa 4 dollari, con una joint venture cinese confermata e l'impegno pubblico del management a una crescita dei ricavi superiore al 5% e a margini operativi compresi tra il 13,5% e il 15% entro l'anno fiscale 2028, il prezzo attuale sottovaluta la direzione in cui si stanno dirigendo gli utili, lasciando il titolo Starbucks sottovalutato per gli investitori disposti a mantenere la posizione nei 18-24 mesi rimanenti della svolta.

Tutti gli elementi del caso di investimento di Starbucks convergono su un'unica domanda: se l'inflessione delle transazioni del 1° trimestre sia abbastanza duratura da sostenere la leva operativa richiesta dalla matematica del recupero dei margini.

Cosa deve andare bene

- Le vendite dei negozi comparabili negli Stati Uniti si mantengono a un livello superiore al 3% fino all'anno fiscale 2026, sostenendo la crescita delle transazioni del 1° trimestre in tutte le fasce orarie del mattino, del pomeriggio e del drive-thru e impedendo che un singolo trimestre riapra il caso dell'orso.

- Gli anniversari dell'investimento per il servizio Green Apron Service si concludono completamente entro il quarto trimestre dell'anno fiscale 2026, sbloccando la leva operativa che, secondo le previsioni del management, porterà i margini consolidati verso il 13,5-15% entro l'anno fiscale 2028.

- La JV Boyu contribuisce ad aumentare strutturalmente i margini internazionali, con il modello di licenza che dovrebbe spingere i margini operativi del segmento internazionale verso il 20% e oltre entro l'anno fiscale 2028, rispetto al 13% dell'anno fiscale 2025.

- Il nuovo programma di fidelizzazione Starbucks Rewards a tre livelli, rilanciato il 10 marzo, stimola una frequenza incrementale: il management prevede che la metà dei membri attivi che effettuano una transazione in più all'anno aggiungerebbe 150 milioni di dollari di fatturato annuo.

Cosa potrebbe andare storto

- Le trattative contrattuali dei sindacati si intensificano oltre il reclamo della commissione del lavoro di aprile e si trasformano in interruzioni del lavoro più ampie, aumentando il costo strutturale del lavoro proprio quando la leva operativa è il meccanismo principale per il recupero dei margini.

- La debolezza dei consumatori, determinata da fattori macroeconomici, indebolisce il traffico pomeridiano prima che le piattaforme di rinfresco energetico e di bevande personalizzate si sviluppino, lasciando che le prestazioni della società dipendano esclusivamente dallo slancio del rituale mattutino nel secondo trimestre.

- I prezzi delle materie prime del caffè e l'inflazione delle tariffe persistono oltre il secondo trimestre dell'anno fiscale 2026, ritardando il recupero del margine lordo e spingendo l'inflessione del reddito operativo più a fondo nell'anno fiscale 2027 o oltre.

- L'intervallo di riferimento per l'EPS per l'anno fiscale 2028, compreso tra 3,35 e 4,00 dollari, comporta un rischio di esecuzione così ampio che Lauren Silberman, analista di Deutsche Bank, lo ha definito "troppo ampio" durante l'Investor Day, un segnale che lo scetticismo della società sui tempi non è stato completamente risolto.

Conviene investire in Starbucks Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo SBUX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Starbucks Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SBUX su TIKR gratuitamente →