Statistiche chiave per le azioni Intel

- Prezzo attuale: $64,94

- Target di mercato (medio): ~$51

- Prezzo obiettivo TIKR (medio): ~$180

- Rendimento totale potenziale: ~177%

- IRR annualizzato: ~12% / anno

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

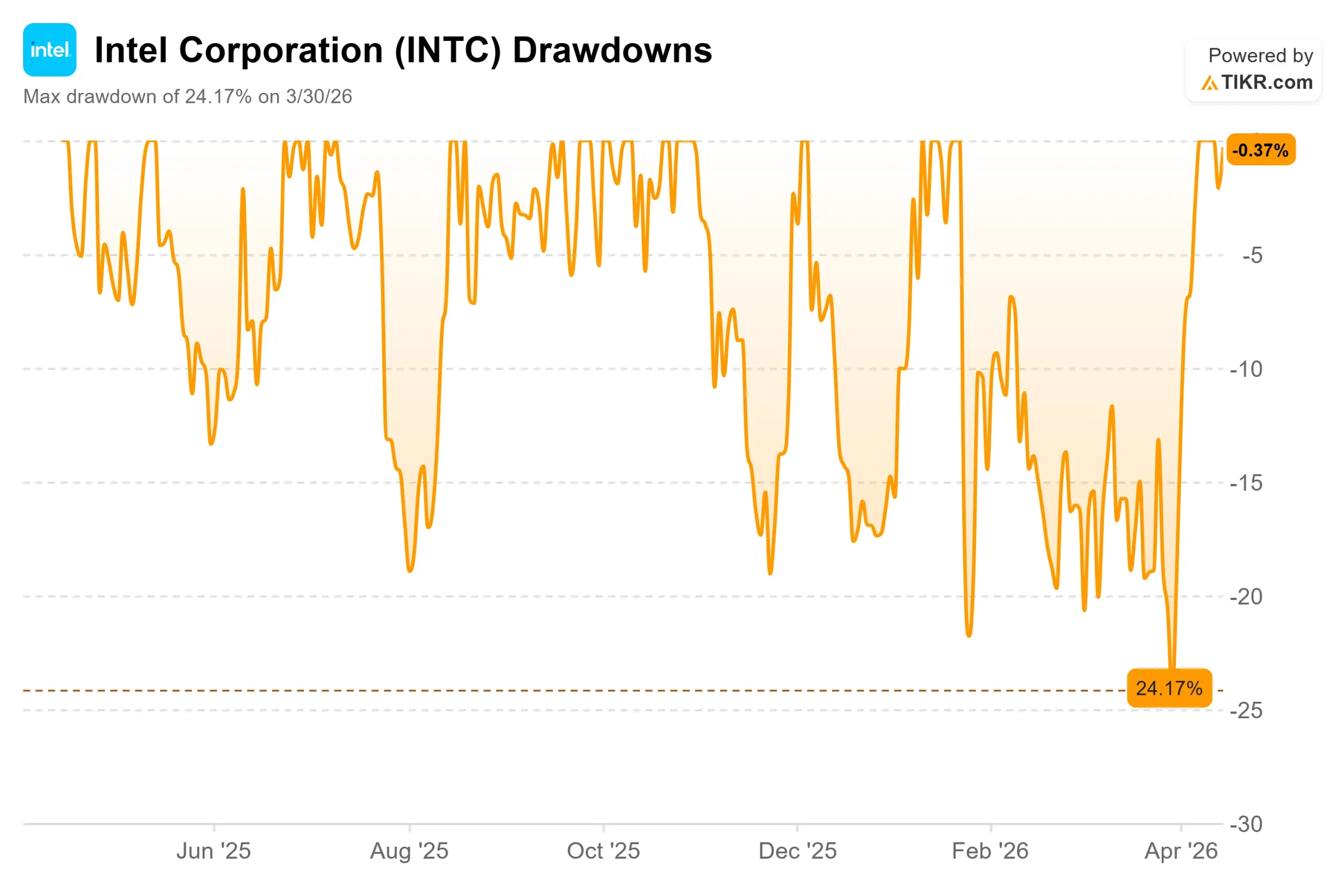

Intel (INTC) ha messo a segno uno dei rally più drammatici della sua storia recente. INTC ha guadagnato il 76% da un anno all'altro, passando da 36,90 dollari alla fine del 2025 a 64,94 dollari al 15 aprile, grazie a una serie di catalizzatori di fonderia che hanno ridisegnato l'intero caso di investimento.

I tori sostengono che la svolta sotto la guida dell'amministratore delegato Lip-Bu Tan sta finalmente prendendo piede. I ribassisti sottolineano che ora il titolo viene scambiato a 126 volte gli utili a termine con un free cash flow negativo, un obiettivo di consenso di circa 51 dollari che il titolo ha già superato e un'unità Intel Foundry che ha registrato una perdita operativa di circa 10,3 miliardi di dollari nell'anno fiscale 2025. La domanda chiave da porsi in vista degli utili del primo trimestre, il 23 aprile, è: l'azienda è in grado di recuperare?

Il catalizzatore che ha definito il mese di aprile è arrivato il 7 aprile, quando Intel ha annunciato di essersi unita al progetto Terafab di Elon Musk come partner primario della fonderia, una joint venture da 25 miliardi di dollari per i semiconduttori tra Tesla, SpaceX e xAI con l'obiettivo di produrre un terawatt di calcolo AI all'anno in una struttura ad Austin, in Texas.

Le azioni di Intel hanno registrato un balzo di circa il 4% dopo l'annuncio e un ulteriore aumento dell'11% nella sessione successiva. L'accordo si basa sul nodo di processo 18A di Intel, che incorpora l'architettura dei transistor gate-all-around e l'erogazione di potenza backside, anche se i termini finanziari esatti e le tempistiche di produzione non sono stati confermati pubblicamente.

Per una fonderia che ha generato solo 307 milioni di dollari di ricavi da clienti esterni per tutto l'anno fiscale 2025, questo è l'impegno esterno più significativo della sua storia.

Questa notizia ha seguito un'altra importante mossa il 1° aprile, quando Intel ha raggiunto un accordo definitivo per riacquistare la partecipazione del 49% di Apollo Global Management nella Fab 34 di Leixlip, in Irlanda, per 14,2 miliardi di dollari. Intel aveva venduto la stessa partecipazione ad Apollo nel giugno 2024 per 11,2 miliardi di dollari quando l'azienda era sotto pressione finanziaria. Il riacquisto con un premio di 3 miliardi di dollari ha fatto salire le azioni di circa il 9% e ha segnalato la fiducia del management nel risanamento del bilancio.

Il 22 gennaio, durante la telefonata sugli utili di Intel per il quarto trimestre del 2025, Lip-Bu Tan, presidente e amministratore delegato, è stato diretto su ciò che sta vedendo dai clienti: "La loro prima scelta è la CPU di Intel. Cercheranno di ottenere il massimo che possiamo dare loro".

Nella stessa telefonata, il direttore finanziario David Zinsner ha sottolineato che il business degli ASIC (circuiti integrati specifici per le applicazioni) personalizzati di Intel è cresciuto di oltre il 50% nel 2025 e ha raggiunto un fatturato annualizzato superiore a 1 miliardo di dollari nel quarto trimestre.

Vedere le stime storiche e previsionali per le azioni Intel (è gratis!) >>>.

Intel è sottovalutata oggi?

A 64,94 dollari, Intel quota a 6,31x NTM EV/ricavi e 20,91x NTM EV/EBITDA. L'obiettivo medio di mercato è di circa 51 dollari, il che significa che il titolo ha già superato l'obiettivo di prezzo a dodici mesi dell'analista medio.

Rispetto ai concorrenti, la valutazione sembra in apparenza più conveniente.

NVIDIA viene scambiata a circa 12,76x EV/ricavi NTM e AMD a circa 8,79x, secondo la pagina dei concorrenti di TIKR. Lo sconto di 6,31x di Intel si spiega in parte con il suo modello di produttore di dispositivi integrati (IDM), il che significa che progetta e produce chip, con un'intensità di capitale strutturalmente più elevata rispetto a concorrenti senza fabbrica come AMD o Nvidia. Il multiplo della capitalizzazione di mercato di NTM rispetto al flusso di cassa libero è negativo (63,96x), il che riflette la continua perdita di liquidità.

L'ipotesi di ribasso si basa su tre dati difficili da respingere.

La perdita operativa di Intel Foundry nell'anno fiscale 2025 è stata di circa 10,3 miliardi di dollari. Il free cash flow LTM è negativo per 4,3 miliardi di dollari. E a 126x gli utili a termine, il titolo sta valutando una ripresa che non si è ancora manifestata nei risultati riportati. La guidance per il primo trimestre del 2026, fornita nella telefonata di presentazione degli utili del 22 gennaio, indica un calo dell'offerta, con ricavi compresi tra 11,7 e 12,7 miliardi di dollari e un margine lordo del 40% circa per l'intero anno, rispetto al margine lordo del 36,6% del periodo di riferimento.

A sostenere la tesi del toro è la pipeline di fonderie che si sta costruendo sotto queste perdite.

Il nodo 18A di Intel è il processo di chip più avanzato sviluppato e prodotto negli Stati Uniti, una differenziazione importante per gli hyperscaler e i clienti governativi che cercano un'alternativa nazionale a TSMC.

L'attività ASIC personalizzata, che ha raggiunto un tasso di esecuzione annuo di 1 miliardo di dollari, conferma che la base di clienti esterni sta iniziando a formarsi. E il riacquisto della Fab 34 è il più chiaro segnale di allocazione del capitale: il management ha scelto di spendere 14,2 miliardi di dollari per i propri asset produttivi quando avrebbe potuto preservare la liquidità.

Guardate come si comporta Intel rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $64,94

- Prezzo obiettivo TIKR (medio, 31.12.34): ~$180

- Rendimento totale potenziale: ~177%

- IRR annualizzato: ~12% / anno

Il modello TIKR per il caso medio prevede che Intel raggiunga circa 180 dollari entro il 31 dicembre 2034, sulla base di una crescita annua del fatturato di circa il 5% e di margini di reddito netto in ripresa a circa l'11%. Due fattori supportano questo percorso di ricavi. Il primo è il segmento Data Center and AI (DCAI), che ha registrato un fatturato di 16,9 miliardi di dollari nell'anno fiscale 2025 e beneficia direttamente della domanda di CPU per server guidata dall'intelligenza artificiale, descritta durante la conferenza stampa. Il secondo è Intel Foundry, che deve convertire l'impegno di Terafab e altri accordi in cantiere in ricavi esterni ricorrenti. Il margine lordo LTM si attesta al 36,6%, ben al di sotto dei margini necessari, e il percorso verso un reddito netto dell'11% circa entro il 2034 richiede che le perdite della fonderia si riducano materialmente con l'aumento della produzione di 18A.

L'ipotesi alta raggiunge circa 222 dollari entro il 2034, con un rendimento totale del 242% a circa il 15% annualizzato. L'ipotesi bassa raggiunge circa 139 dollari, circa il 114% di rendimento totale a circa il 9% annualizzato, meno convincente visto il rischio di esecuzione che comporta. Il principale fattore di ribasso è il fallimento del rendimento del nodo 18A o l'esaurimento dei clienti della fonderia se Terafab non si converte alla produzione in serie.

Conclusione

L'unico parametro da tenere d'occhio il 23 aprile è il fatturato dei clienti esterni di Intel Foundry. Nel quarto trimestre del 2025 è stato di 222 milioni di dollari, la cifra trimestrale più alta mai registrata da Intel. Un'eventuale accelerazione sequenziale confermerebbe che Terafab e altri successi della fonderia si stanno convertendo da annuncio a contratto. Un dato piatto o in calo sarebbe il segnale più chiaro che il rally ha superato i fondamentali.

Intel non è la stessa azienda che ha toccato un minimo di 52 settimane a 18,25 dollari. L'accordo Terafab, il riacquisto della Fab 34 e la rampa 18A sono veri e propri catalizzatori. Se un titolo che ha già superato il suo target di consenso può sostenere 126x gli utili a termine dipende interamente dalla velocità con cui la pipeline di fonderie si converte in ricavi. Il 23 aprile sarà il primo vero banco di prova.

Conviene investire in Intel?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Intel e vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Intel insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Intel su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!