Statistiche chiave per le azioni Booking Holdings

- Intervallo di 52 settimane: $151 a $234

- Prezzo attuale: $186

- Obiettivo medio: 233 dollari

- Obiettivo alto: 310 dollari

- Obiettivo del modello TIKR (dicembre 2030): $379

Cosa è successo?

Booking Holdings(BKNG), la più grande piattaforma di viaggi online al mondo che gestisce Booking.com, Agoda, Kayak e OpenTable in oltre 200 Paesi, ha perso circa il 20% da un anno all'altro, anche se l'attività sottostante ha registrato alcuni dei risultati più brillanti della sua storia.

Gli utili del quarto trimestre del 2025 sono stati ampiamente superati: l'EPS rettificato di 48,80 dollari su base pre-split ha superato il consenso degli analisti di 48,47 dollari, i pernottamenti sono cresciuti del 9% rispetto all'anno precedente, raggiungendo i 285 milioni, e il fatturato di 6,35 miliardi di dollari ha superato le stime di 6,13 miliardi di dollari.

Per l'intero anno, Booking Holdings ha generato un fatturato di 26,92 miliardi di dollari (in crescita del 13%), un EBITDA rettificato di 9,9 miliardi di dollari (in crescita del 20%) e un free cash flow di 9,1 miliardi di dollari (in crescita del 15%), portando i margini EBITDA al 36,9%, un livello che fa di Booking Holdings una delle società internet a grande capitalizzazione più redditizie al mondo.

Ewout Steenbergen, CFO e EVP, ha dichiarato nella telefonata di presentazione dei risultati del quarto trimestre del 2025 che "i nostri numeri assoluti in termini di costi del servizio clienti sono diminuiti e le nostre prenotazioni sono aumentate di circa il 10%", indicando che l'IA generativa sta già producendo guadagni di efficienza misurabili, visibili in una specifica riga del conto economico, non una promessa futura.

Lo scollamento tra i risultati e il prezzo delle azioni è dovuto quasi interamente all'ansia degli investitori per la disintermediazione dell'IA: il timore che modelli linguistici di grandi dimensioni come ChatGPT finiscano per scavalcare le OTA (agenzie di viaggio online) e prenotare viaggi direttamente con gli hotel, tagliando fuori Booking Holdings dalla transazione.

La risposta del management è stata diretta e fondata sui dati: alla Morgan Stanley TMT Conference del 3 marzo, Steenbergen ha dimostrato in diretta che chiedendo a un importante LLM di elaborare la cancellazione di un volo si è sentito rispondere che la piattaforma non era "un agente della compagnia aerea" e non poteva emettere rimborsi, a dimostrazione del fatto che la complessità dei pagamenti, il servizio clienti multilingue e i 4,4 milioni di rapporti con i fornitori creano barriere che i modelli linguistici non sono strutturalmente in grado di replicare.

Il volano strategico dell'azienda ha continuato a crescere durante l'incertezza: Le transazioni Connected Trip (prenotazioni in cui un cliente prenota più viaggi verticali insieme) sono cresciute di circa il 20% nel 2025, i biglietti aerei hanno raggiunto i 68 milioni (+37%) e i viaggiatori di livello 2 e 3 del programma di fidelizzazione Genius rappresentano ora una quota elevata del 50% dei pernottamenti.

Con 21,8 miliardi di dollari di autorizzazione residua al riacquisto di azioni, un aumento del dividendo del 9,4% a 10,50 dollari per azione e una guidance per il 2026 che prevede una crescita del top-line di circa il 9% a valuta costante (circa 100 punti base al di sopra dell'obiettivo a lungo termine dell'azienda), il profilo di crescita e di ritorno del capitale si è rafforzato, mentre il titolo di Booking Holdings si è mosso bruscamente nella direzione opposta.

Il parere di Wall Street sul titolo BKNG

La narrativa sull'interruzione dell'IA ha fatto qualcosa di insolito per le azioni di Booking Holdings: ha compresso il multiplo degli utili a termine per un compounder strutturalmente avvantaggiato e a basso consumo di capitale a livelli che fanno ritenere quasi sicuro il risultato peggiore.

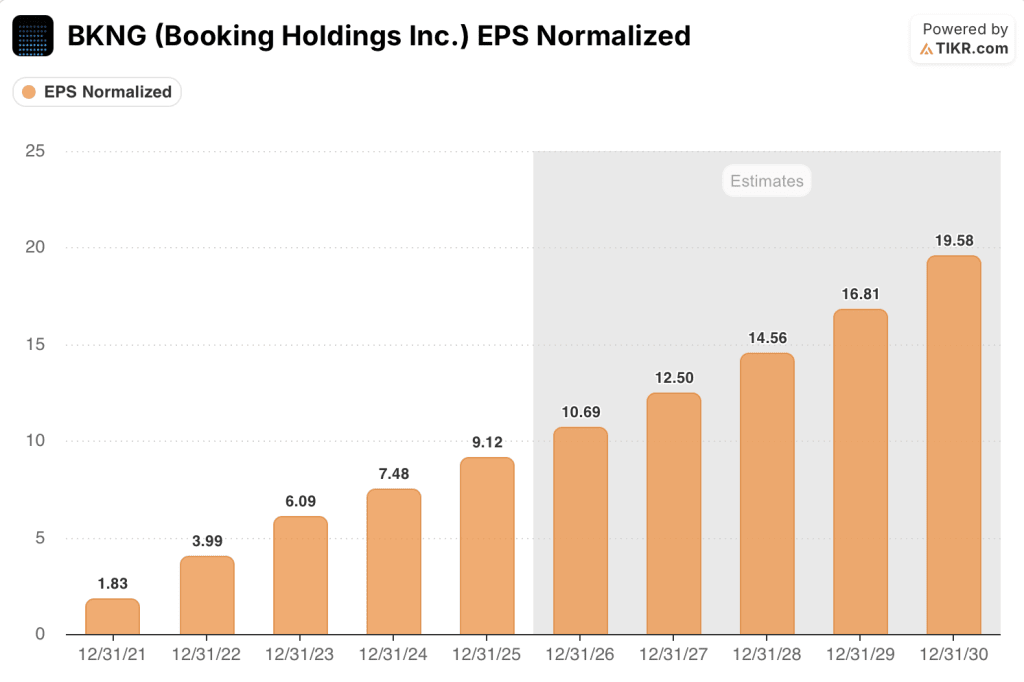

L'EPS normalizzato di BKNG è cresciuto del 21,9% nel 2025 a 9,12 dollari su base post-scissione, e le stime di consenso prevedono una crescita di circa il 17% sia nel 2026 (a circa 11 dollari) che nel 2027 (a circa 13 dollari), crescita sostenuta dai 500-550 milioni di dollari di risparmi previsti dal Programma di Trasformazione nel 2026 e dal programma di reinvestimento di 700 milioni di dollari già impiegato in GenAI, nell'espansione in Asia, nello sviluppo del Viaggio Connesso e nella conquista di quote di mercato negli Stati Uniti.

Venticinque analisti valutano il titolo Booking Holdings come buy, sei lo valutano outperform e otto lo valutano hold, con un obiettivo di prezzo medio di 232,65 dollari che implica circa il 25% di rialzo rispetto al prezzo attuale; Wall Street è concentrata sul 28 aprile, quando i guadagni del primo trimestre del 2026 confermeranno se lo slancio dell'azienda all'inizio dell'anno sta seguendo la crescita guidata del 14-16% delle prenotazioni lorde.

Lo spread tra il target alto di 310 dollari e quello basso di 180 dollari cattura un dibattito vivo: i tori valutano BKNG come un beneficiario dell'AI che monetizza il traffico LLM top-of-funnel proteggendo il suo canale di prenotazione diretto, mentre gli orsi valutano la pressione sui margini dovuta all'elevata spesa per il performance marketing e a un ambiente di consumo statunitense più lento del previsto.

Valutato a circa 17x l'EPS di consenso per il 2026, a fronte di un tasso di crescita normalizzato degli utili di circa il 17% e di un P/E storico che ha superato in media 25x negli ultimi cinque anni, il titolo di Booking Holdings appare sottovalutato in un momento in cui l'azienda sta generando più flusso di cassa libero, più notti in camera e più prenotazioni dirette rispetto a qualsiasi altro momento della sua storia.

Se le piattaforme di intelligenza artificiale riusciranno a catturare gli intenti di prenotazione dei viaggi e a convertirli senza riportare il traffico al livello delle OTA, il mix di prenotazioni dirette che il management ha speso anni a costruire potrebbe raggiungere un livello minimo, e il caso di una ri-espansione del multiplo si indebolirà materialmente.

La pubblicazione degli utili del primo trimestre 2026 del 28 aprile è il prossimo punto di inflessione: la crescita dei pernottamenti (guidata al 5-7%), che raggiungerà la fascia alta dell'intervallo, e il continuo miglioramento del canale diretto negli Stati Uniti sono i due numeri che confermeranno se il rischio AI è stato prezzato correttamente o meno.

I dati finanziari di Booking Holdings

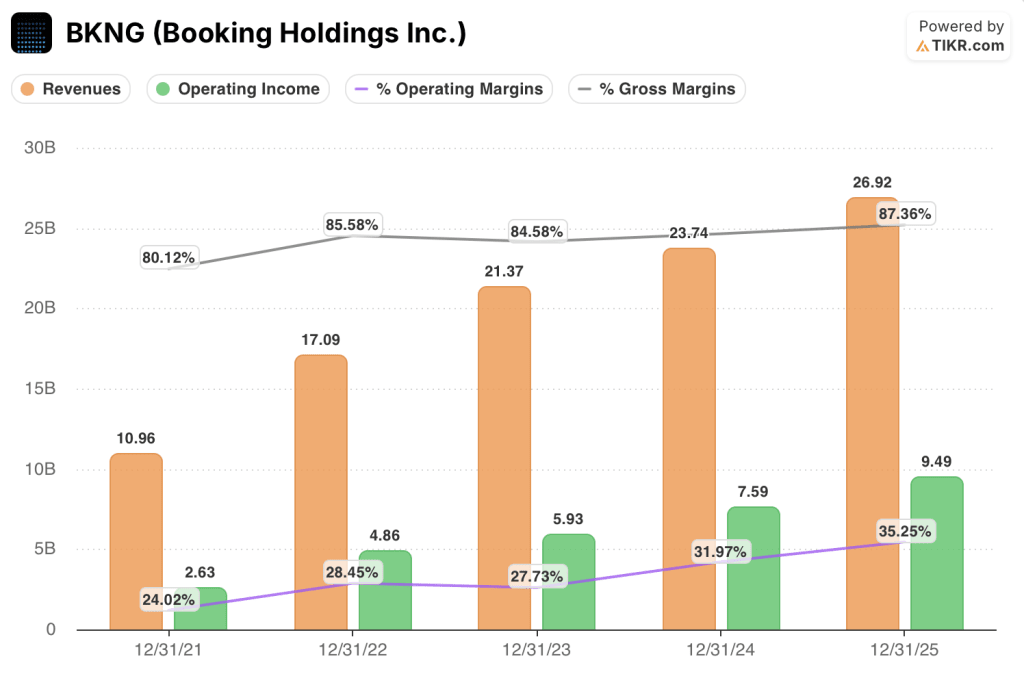

Booking Holdings ha generato 26,92 miliardi di dollari di ricavi nel 2025, con un aumento del 13,4% rispetto all'anno precedente e il quarto anno consecutivo di crescita dei ricavi a due cifre da quando è iniziata la ripresa post-pandemia, partendo da una base di 10,96 miliardi di dollari nel 2021.

L'utile operativo ha raggiunto i 9,49 miliardi di dollari nel 2025, con un aumento del 25,0% rispetto all'anno precedente, grazie alla ristrutturazione dei costi del Programma di Trasformazione e all'efficienza generata dall'intelligenza artificiale nel servizio clienti, che Steenbergen ha citato nel corso della telefonata di presentazione degli utili per produrre un costo inferiore del 10% circa per prenotazione.

La traiettoria della leva operativa nel conto economico di Booking Holdings è strutturalmente pulita: i margini operativi sono passati dal 24,0% nel 2021 al 28,4% nel 2022, poi al 27,7% nel 2023, al 32,0% nel 2024 e al 35,2% nel 2025, con un'espansione di oltre 1.100 punti base in quattro anni, in quanto la piattaforma è cresciuta più rapidamente della sua base di costi.

I margini lordi hanno raggiunto l'87,4% nel 2025 dall'80,1% nel 2021, riflettendo lo spostamento verso le transazioni di pagamento degli esercenti con margini più elevati e i vantaggi di scala di una piattaforma che lo scorso anno ha elaborato 186 miliardi di dollari di prenotazioni lorde annuali.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a BKNG un obiettivo di prezzo di circa 379 dollari per azione, che implica un rialzo di circa il 104% rispetto agli attuali 185,69 dollari e un rendimento annualizzato del 16% fino alla fine del 2030, sostenuto da un CAGR dei ricavi di circa l'8% e da un margine di utile netto in crescita verso il 32%, man mano che i risparmi del Programma di Trasformazione si accumulano e il programma di reinvestimento di 700 milioni di dollari genera i 400 milioni di dollari di ricavi incrementali previsti.

A circa 17x l'EPS di consenso per il 2026, a fronte di una crescita normalizzata dell'EPS di circa il 17% e di un multiplo storico a termine ben superiore a 25x, i dati indicano chiaramente che il titolo Booking Holdings è sottovalutato: Le azioni di Booking Holdings sono sottovalutate con un margine che riflette un timore di tipo narrativo piuttosto che un deterioramento del modello di business.

Il dibattito sulla disintermediazione dell'IA è l'intero fattore di oscillazione di questo caso di investimento.

Cosa deve andare bene

- La crescita dei pernottamenti nel 1° trimestre 2026 raggiunge la fascia alta della guidance del 5-7%, confermando che la domanda globale di viaggi ha assorbito il conflitto in Medio Oriente senza danni duraturi al mix internazionale di BKNG.

- La crescita del canale diretto negli Stati Uniti, che ha subito un'accelerazione a partire dalla metà del 2025, continua a migliorare, confermando che gli investimenti nei programmi di fidelizzazione Genius e la spesa per il marchio stanno creando relazioni durature con i clienti non paganti su scala significativa.

- La crescita delle transazioni di Connected Trip mantiene un ritmo elevato del 20% nel 2026, aumentando i ricavi per cliente e riducendo la dipendenza strutturale da un singolo canale di acquisizione, compresa la ricerca tradizionale a pagamento.

- Il programma di trasformazione consente di ottenere 500-550 milioni di dollari di risparmi annuali nel 2026, finanziando il programma di reinvestimento di 700 milioni di dollari e aumentando i margini EBITDA di circa 50 punti base, come previsto.

Cosa potrebbe andare storto

- Un'importante piattaforma di LLM costruisce una capacità di adempimento sufficiente (elaborazione dei pagamenti, flussi di cancellazione, servizio clienti multilingue) per convertire le prenotazioni di viaggio significative senza restituire il traffico a Booking Holdings, riducendo il mix di prenotazioni dirette B2C, pari a circa due terzi, che è alla base del bull case.

- Il cessate il fuoco in Medio Oriente, annunciato all'inizio di aprile, si interrompe, riducendo i volumi di viaggi internazionali nelle rotte a più alto margine di BKNG e costringendo a un taglio della guidance il 28 aprile che ripristina la traiettoria di crescita degli utili.

- La riduzione della leva del marketing accelera oltre la gestione opportunistica della spesa descritta, in particolare se i costi di acquisizione dei clienti statunitensi aumentano più rapidamente di quanto la crescita del canale diretto possa compensare, comprimendo i margini EBITDA e rimuovendo l'opportunità di un'espansione multipla.

- La crescita dei ricavi top-line rallenta verso la fascia bassa del range di consenso 2027-2028 (circa l'8%) con la piena normalizzazione dei viaggi post-pandemia, facendo sì che l'attuale P/E a 17x risulti meno scontato se il premio per la crescita scompare.

Conviene investire in Booking Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo BKNG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Booking Holdings Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BKNG su TIKR gratuitamente →