Statistiche chiave per le azioni Western Digital

- Intervallo di 52 settimane: da $36 a $366

- Prezzo attuale: $365

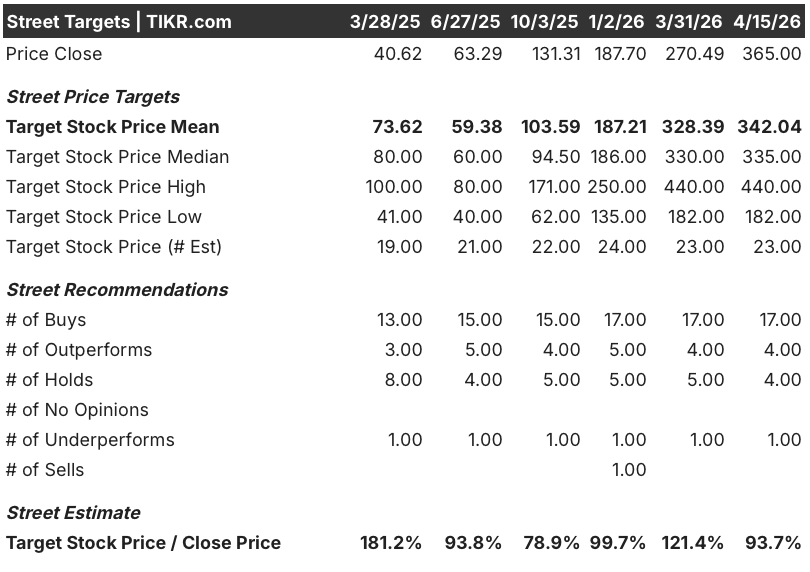

- Obiettivo medio: 342 dollari

- Obiettivo alto: 440 dollari

- Obiettivo del modello TIKR (dicembre 2030): $797

Cosa è successo?

Le azioni Western Digital(WDC), emesse da uno dei due principali produttori di hard disk enterprise per i data center su scala iperscale, sono passate da 35,51 a 365 dollari nell'ultimo anno, grazie alla trasformazione dell'azienda da fornitore di storage ciclico a produttore di infrastrutture AI.

La relazione sugli utili del secondo trimestre dell'anno fiscale 26 del 30 gennaio ha confermato l'inflessione: il fatturato ha raggiunto i 3,02 miliardi di dollari, con un aumento del 25% rispetto all'anno precedente, e l'EPS non-GAAP di 2,13 dollari è risultato superiore del 78% rispetto al periodo dell'anno precedente, battendo la fascia alta della guidance dell'azienda.

Il margine lordo ha raggiunto il 46,1% nel secondo trimestre, con un aumento di 770 punti base rispetto all'anno precedente, grazie al passaggio a unità nearline di maggiore capacità e alla rapida adozione di UltraSMR, una tecnologia di capacità definita dal software che offre il 20% in più di densità di archiviazione per unità senza aggiungere costi hardware.

Kris Sennesael, Chief Financial Officer, ha dichiarato durante la telefonata per gli utili del secondo trimestre del 2026 che "sia il fatturato che l'EPS sono stati superiori alla fascia alta della guidance" e ha previsto per il terzo trimestre dell'anno fiscale 26 un fatturato di circa 3,2 miliardi di dollari con una crescita di circa il 40% rispetto all'anno precedente, con un margine lordo in crescita al 47-48%.

In occasione dell'Innovation Day del 3 febbraio a New York, WD ha presentato una tabella di marcia che prevede unità ePMR da 40 TB già in fase di qualifica presso i clienti, due qualifiche di unità HAMR iniziate nel primo trimestre di quest'anno e un percorso verso unità da 100 TB entro il 2029, oltre a obiettivi finanziari a lungo termine superiori a 20 dollari di EPS, margini lordi superiori al 50% e margini operativi superiori al 40%.

Il 3 febbraio il consiglio di amministrazione ha autorizzato un ulteriore riacquisto di azioni per 4 miliardi di dollari, mentre l'azienda ha contemporaneamente venduto la sua quota di 3,17 miliardi di dollari di Sandisk per estinguere il debito e passare a una posizione di cassa netta positiva, completando una trasformazione del bilancio iniziata con la scissione di SanDisk.

L'opinione di Wall Street sul titolo WDC

La battuta del Q2 e la guidance del Q3 hanno azzerato la traiettoria degli utili, ma il cambiamento più duraturo è il cambiamento strutturale nel modo in cui gli hyperscaler stipulano ora i contratti con WDC: l'azienda detiene ordini di acquisto fermi con i suoi sette principali clienti fino al calendario 2026 e accordi a lungo termine con tre dei suoi cinque principali clienti che si estendono fino al 2027 e al 2028.

L'EPS normalizzato di WDC dovrebbe raggiungere circa 9 dollari nell'esercizio 26, con un aumento di circa l'81% rispetto ai 5 dollari dell'esercizio 25, per poi crescere ulteriormente fino a 13,82 dollari nell'esercizio 27, in quanto il modello di business degli HDD di tipo "pure-play" garantisce una crescita per azione a un tasso che il mercato non ha ancora completamente prezzato nel multiplo.

L'accelerazione degli utili è guidata dai margini, non dai volumi: L'EBITDA dovrebbe passare da un margine del 29% nell'anno fiscale 25 a circa il 43% nell'anno fiscale 27, grazie all'aumento del mix di UltraSMR, ora superiore al 50% degli exabyte nearline, e alla riduzione del costo annuale del 10% circa per terabyte che Sennesael ha confermato essere in corso nel modello.

La battuta d'arresto del secondo trimestre e la guidance del terzo trimestre hanno azzerato la traiettoria degli utili, ma il cambiamento più duraturo è rappresentato dalla modifica strutturale del modo in cui gli hyperscaler stipulano ora i contratti con WDC: l'azienda detiene ordini di acquisto fermi con i suoi sette principali clienti fino al 2026 e accordi a lungo termine con tre dei suoi cinque principali clienti che si estendono fino al 2027 e al 2028.

Si prevede che l'EBITDA di WDC raggiunga circa 4,67 miliardi di dollari nell'anno fiscale 26, con margini del 37% circa, e che si espanda a circa 6,73 miliardi di dollari nell'anno fiscale 27, con margini del 43% circa, in quanto il cambiamento di mix verso unità a maggiore capacità e l'adozione di UltraSMR eliminano il costo per terabyte più velocemente di quanto lo aggiunga la crescita dei ricavi.

Su 26 analisti che coprono WDC, 21 valutano il titolo come buy o outperform, 4 come hold e 1 come underperform, con un obiettivo di prezzo medio di 342 dollari e un massimo di mercato di 440 dollari, il che suggerisce che gli analisti stanno aspettando la rampa HAMR e la qualificazione dei volumi da 40 TB per confermare la traiettoria di espansione dei margini nel FY27.

La forbice tra il target minimo di 182 dollari e il massimo di 440 dollari riflette un vero e proprio dibattito: gli orsi ipotizzano un ambiente di prezzi degli HDD più morbido nel 2027-2028, in quanto i miglioramenti della densità areale aumentano l'offerta senza richiedere nuova capacità unitaria, mentre i tori prevedono un livello di domanda strutturale ancorato da LTA pluriennali degli hyperscaler e dalla crescita dello storage dei dati guidata dall'inferenza.

Con un prezzo di circa 41x per l'EPS normalizzato a fronte di una stima di consenso per l'esercizio 26 di circa 8,93 dollari per azione, il titolo Western Digital appare sottovalutato rispetto all'inflessione degli utili già in corso, con un EPS che dovrebbe crescere di circa il 55% nell'esercizio 27, mentre l'espansione strutturale dei margini rende convincente il caso di compressione del P/E per un'attività che il mercato considera ancora ciclica.

L'upgrade di Bernstein a "outperform" all'inizio di aprile, che citava un andamento della domanda e dei prezzi migliore del previsto per lo storage AI, ha rafforzato l'opinione che il crollo dell'algoritmo TurboQuant di Google fosse un disallineamento del settore piuttosto che un rischio reale di domanda per gli HDD.

Una risposta significativa dal lato dell'offerta all'attuale carenza di HDD, sia da parte di WDC stessa che di Seagate, metterebbe alla prova l'ambiente di prezzi stabili che il management ha previsto per il periodo successivo al CY26.

L'evento più importante a breve termine è la relazione sugli utili del terzo trimestre dell'anno fiscale 26 che si terrà il 30 aprile: gli investitori dovranno verificare se il margine lordo si attesterà sulla fascia alta della guida del 47-48%, il che confermerebbe che il mix di UltraSMR si sta attestando al di sopra del piano prima della rampa HAMR.

I dati finanziari di Western Digital

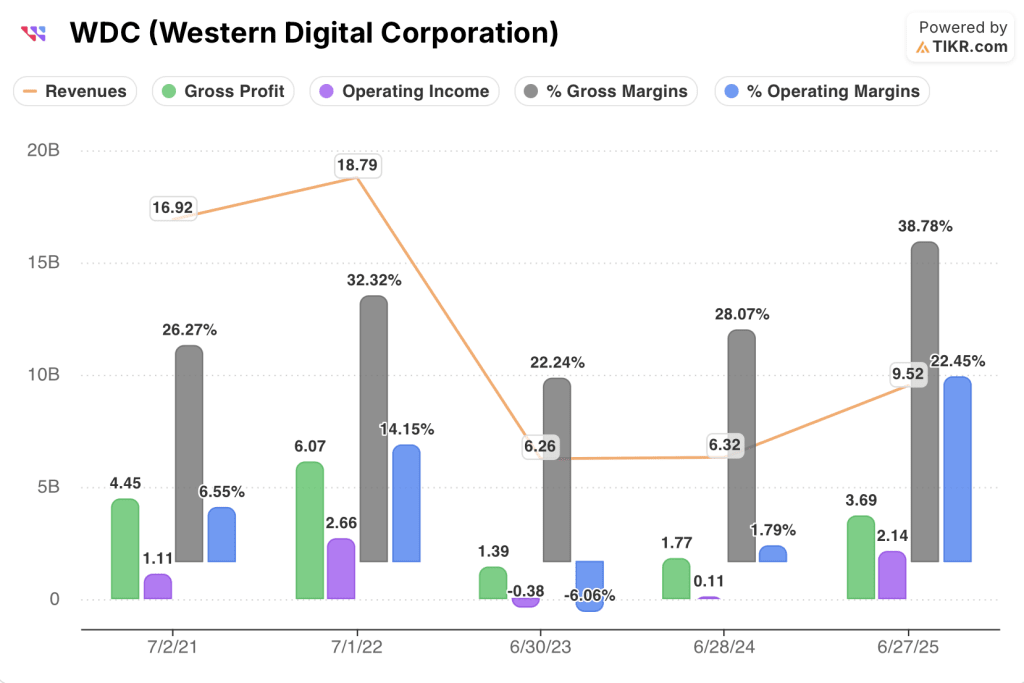

Il fatturato di Western Digital è risalito a 9,52 miliardi di dollari nell'anno fiscale 2025, con un aumento del 50,7% rispetto all'anno precedente, invertendo il crollo da 18,79 miliardi di dollari nell'anno fiscale 2022 a 6,26 miliardi di dollari nell'anno fiscale 2023, quando il ciclo negativo dello storage post-pandemia ha fatto il suo corso.

Lo sviluppo più significativo riguarda la struttura dei margini: l'utile lordo è balzato del 108% nell'anno fiscale 2025, portando i margini lordi dal 28% al 39%, in quanto l'uscita dal settore flash ha eliminato la resistenza del segmento che ha ridotto i margini consolidati durante il ciclo negativo.

L'utile operativo ha raggiunto i 2,14 miliardi di dollari nell'anno fiscale 2025 con un margine operativo del 22,4%, rispetto ai soli 110 milioni di dollari e al margine dell'1,8% dell'anno fiscale 2024, una ripresa che i dati LTM estendono ulteriormente con un utile operativo di 3,01 miliardi di dollari e margini operativi del 28%.

La struttura dei costi si è riportata ben al di sotto del picco precedente: le spese operative totali sono scese da 3,41 miliardi di dollari nell'anno fiscale 2022 a 1,56 miliardi di dollari nell'anno fiscale 2025, in quanto la separazione di SanDisk ha eliminato le attività di ricerca e sviluppo e le SGAV, creando una leva operativa che ora amplifica ogni dollaro di fatturato incrementale direttamente nella linea di margine.

Cosa dice il modello di valutazione?

Il modello TIKR per il mid-case punta a circa 797 dollari per azione entro la metà del 2030, sulla base di un CAGR dei ricavi di circa il 16% e di margini di reddito netto che si espandono verso il 34%, riflettendo la leva operativa di un'attività puramente HDD in cui i margini lordi incrementali sono pari a circa il 75%, come ha confermato il CFO Kris Sennesael durante la telefonata sugli utili del secondo trimestre.

Rispetto ai 365 dollari di oggi, il percorso medio rappresenta circa il 119% di rialzo con un rendimento annuo del 18%, e con il caso alto che punta a circa 2.023 dollari, le azioni Western Digital sono sottovalutate: il consenso valuta già circa 8,93 dollari di EPS per l'anno fiscale 26, che si sommano a circa 13,82 dollari per l'anno fiscale 27, su un'attività ora isolata da accordi pluriennali di acquisto di hyperscaler che il mercato non ha ancora completamente rivalutato.

L'intera argomentazione si basa su una domanda: se la disciplina dei prezzi e l'esecuzione tecnologica di WDC reggeranno contemporaneamente alla transizione HAMR e alla rampa ePMR da 40 TB nei prossimi 18 mesi.

Cosa deve andare bene

- La qualificazione HAMR con due clienti hyperscale, iniziata nel primo trimestre del 2009, deve passare alla produzione in volumi nel primo trimestre del 2012 con margini lordi neutri o positivi, come esplicitamente indicato dal management.

- Il mix UltraSMR deve continuare a espandersi oltre l'attuale quota superiore al 50% di exabyte nearline, sostenendo la riduzione di circa il 10% annuo del costo per terabyte che è il motore dell'espansione dei margini.

- Le unità ePMR da 40 TB attualmente in fase di qualifica presso due hyperscaler devono raggiungere il volume di spedizione nel secondo semestre del 2009, ottenendo un aumento del 75% degli exabyte rispetto alla capacità media di 23 TB spedita nel secondo trimestre del 2011.

- L'ASP per terabyte deve garantire aumenti annuali a media e alta cifra in tutti e quattro i trimestri del CY26, supportati da condizioni di prezzo LTA già concordate con i cinque principali clienti.

- Per raggiungere un EPS superiore a 20 dollari è necessario che l'azienda raggiunga margini lordi superiori al 50% e margini operativi superiori al 40% entro l'anno fiscale 28-29 sulla base dell'attuale traiettoria tecnologica.

Cosa potrebbe andare storto

- Un aumento della densità areale più rapido del previsto in tutto il settore potrebbe aumentare l'offerta di HDD rispetto alla domanda, mettendo sotto pressione l'ambiente di prezzi stabili che WDC ha previsto per il periodo successivo al CY26 a partire da una base più elevata.

- La nota convertibile da 1,6 miliardi di dollari, richiamabile nel novembre 2026 e con scadenza nel 2028, introduce un rischio di esecuzione nella monetizzazione equity-for-equity dei restanti 1,7 milioni di azioni Sandisk.

- I carichi di lavoro di inferenza attualmente supportati dagli object store su HDD potrebbero migrare verso le NAND QLC se i prezzi delle NAND crolleranno e il collo di bottiglia dell'interfaccia SAE verrà risolto a livello software.

- L'algoritmo di compressione TurboQuant di Google indica che gli hyperscaler stanno progettando attivamente i requisiti di storage a livello di architettura del modello, un ostacolo strutturale che Bernstein ha scartato ma che il mercato non ha ancora valutato appieno.

Conviene investire in Western Digital Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WDC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WDC su TIKR gratuitamente →