Statistiche chiave per il titolo Quanta Services

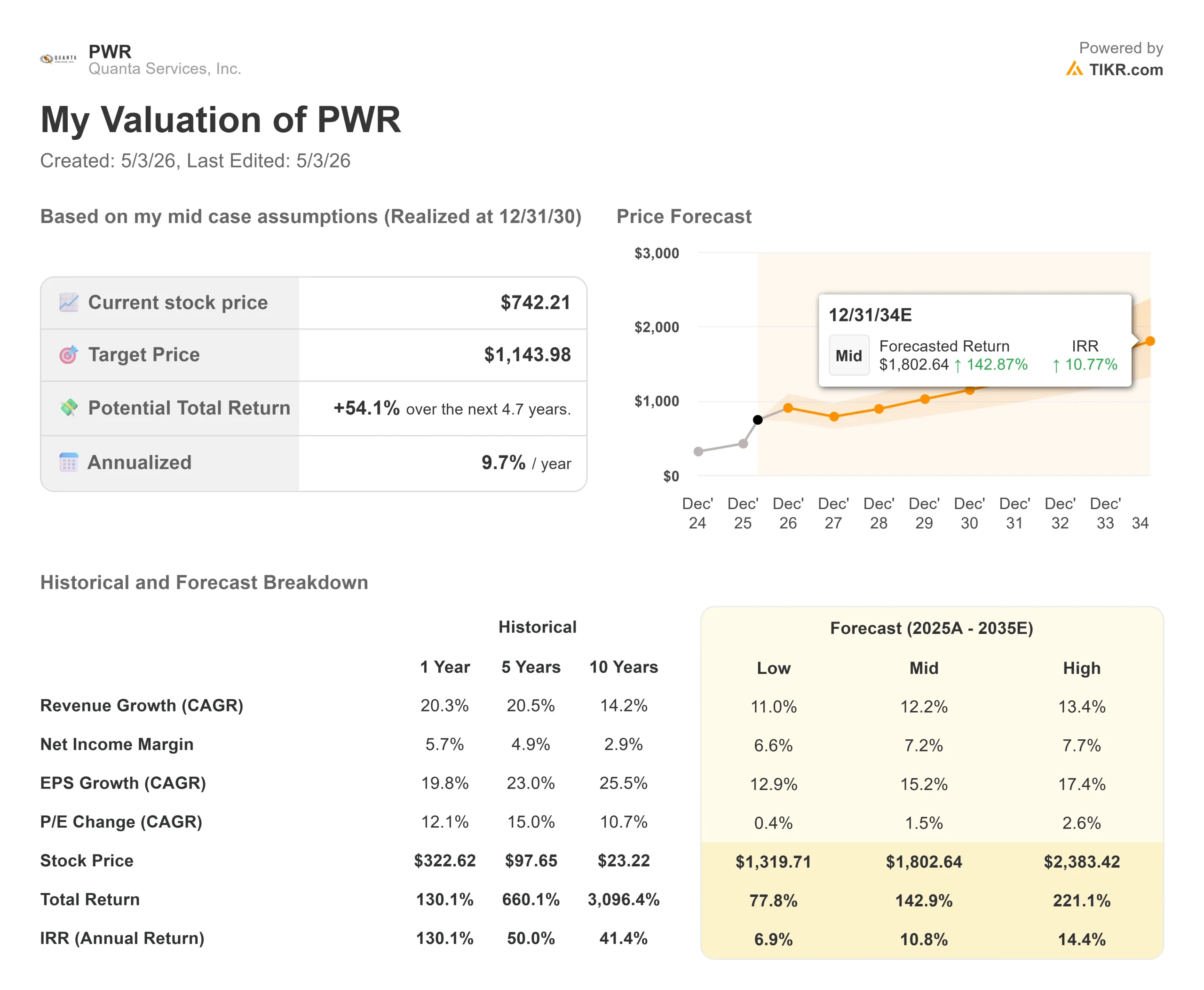

- Prezzo attuale: $742,21

- Prezzo obiettivo (medio): ~$1,144

- Target di mercato: ~$638

- Rendimento totale potenziale: ~54%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: +1,98% (30 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Quanta Services (PWR) ha guadagnato il 30 aprile e ha esteso questi guadagni fino al 1° maggio dopo che Quanta Services ha riportato i risultati del 1° trimestre 2026 che hanno battuto le stime in tutti i principali settori. I tori sottolineano un portafoglio record di 48,5 miliardi di dollari, una crescita a due cifre senza acquisizioni e un amministratore delegato che afferma che i programmi più importanti non hanno ancora raggiunto i ricavi. I ribassisti guardano a un titolo che viene scambiato a un prezzo superiore a 53 volte gli utili a termine e si chiedono quanto della costruzione decennale di infrastrutture sia già stata prezzata. La domanda centrale in questo momento è: se il 1° trimestre è stato così forte senza alcuna operazione di fusione e acquisizione e senza i progetti più importanti in corso, come sarà il semestre successivo?

Un risultato netto su tutte le linee

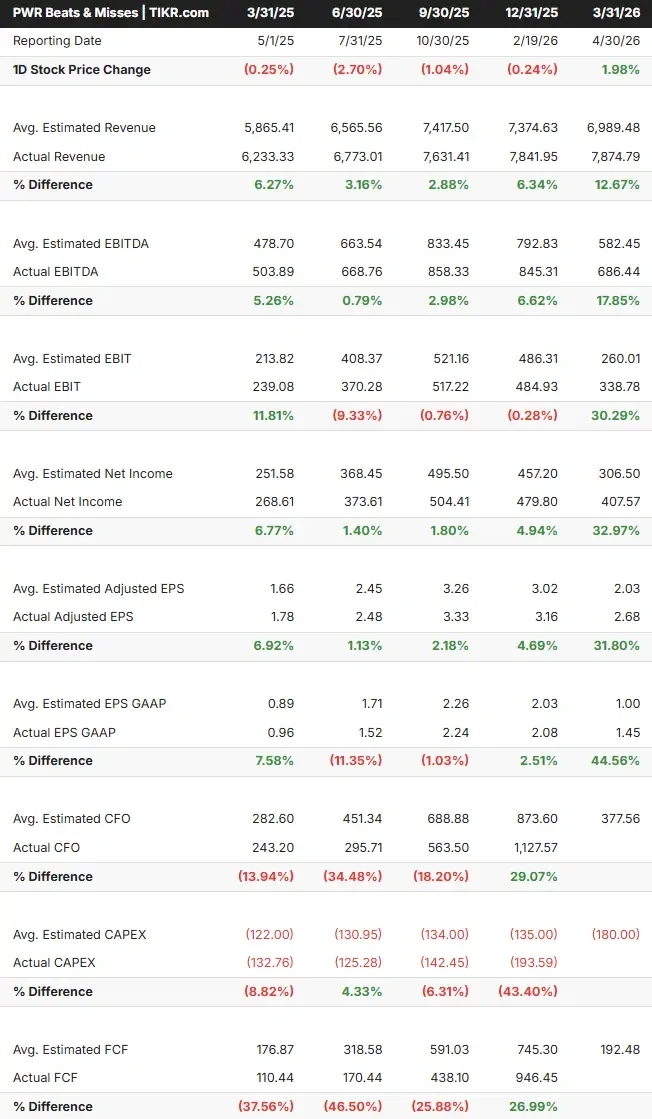

Secondo i dati Beats & Misses di TIKR, l'EPS rettificato di 2,68 dollari di Quanta ha battuto il consenso di 2,03 dollari del 31,8%. Il fatturato di 7.874,79 milioni di dollari ha battuto le stime di 6.989,48 milioni di dollari del 12,67%. L'EBITDA di 686,44 milioni di dollari ha superato del 17,85% il consenso di 582,45 milioni di dollari.

Cosa rende questi numeri importanti: Quanta non ha effettuato acquisizioni nel 1° trimestre 2026. Ogni dollaro di quella crescita del fatturato del 26% rispetto all'anno precedente è stato organico.

Il direttore finanziario Jayshree Desai ha dichiarato nel corso della telefonata che "la crescita dei ricavi e la performance dei margini hanno superato le nostre aspettative in entrambi i segmenti", mentre l'amministratore delegato Earl "Duke" Austin ha sottolineato in particolare il segmento Underground and Infrastructure, affermando che prevede di raggiungere margini operativi a due cifre. Secondo i dati di TIKR, il segmento ha generato 398,28 milioni di dollari di utile operativo su 5.478,23 milioni di dollari di fatturato nell'intero anno 2025. I margini a due cifre aggiungerebbero in modo significativo al potere di guadagno consolidato.

Vedere i risultati positivi e negativi delle azioni Quanta Services (è gratis!) >>>.

Aumento della guidance, potenzialmente in arrivo altri aumenti

La direzione ha alzato la guidance per l'intero anno 2026 a un fatturato di 34,7-35,2 miliardi di dollari, un EPS diluito rettificato di 13,55-14,25 dollari e un EBITDA rettificato di 3,49-3,65 miliardi di dollari. Il valore medio di 13,90 dollari per l'EPS implica una crescita del 29% circa rispetto ai 10,75 dollari del 2025.

Austin ha dichiarato che l'azienda ha aumentato la guidance di 50 milioni di dollari dopo il risultato del primo trimestre, aggiungendo una maggiore fiducia nella seconda metà del periodo, e non solo per portare avanti la sovraperformance. Desai ha aggiunto di sentirsi "più fiduciosa nel raggiungere la fascia più alta" del free cash flow.

La guida ha anche un'aggravante: non sono incluse acquisizioni, e Austin ha detto che si aspetta che Quanta effettui operazioni nei prossimi nove mesi. Ogni acquisizione conclusa prima della fine dell'anno andrebbe ad aggiungersi a un valore di base già innalzato.

Cosa ha detto in realtà la telefonata

La trascrizione dei guadagni conteneva diversi dettagli che i numeri dei titoli non catturano.

Sulle relazioni con i clienti: Austin ha descritto un allontanamento dalle gare d'appalto: "Ci troviamo nelle stanze in cui i clienti pianificano l'intera spesa in conto capitale pluriennale. In genere i contratti negoziati comportano margini migliori e una minore volatilità dei ricavi rispetto alle gare d'appalto".

Sulla domanda di data center: Austin ha confermato una crescita superiore al 100% nel segmento tecnologico e dei grandi carichi, poi ha aggiunto un contesto che gli investitori dovrebbero notare: "Siamo agli inizi. Un'azienda che scala così velocemente in un mercato in cui il management si definisce in fase iniziale ha un profilo di rischio diverso da quello di un appaltatore maturo".

Per quanto riguarda la pipeline di NiSource, Austin ha dichiarato che l'opportunità, che in precedenza era stata indicata in 5,7 miliardi di dollari, "cresce di giorno in giorno", con un'ulteriore portata derivante dall'espansione di Alphabet GenCo annunciata insieme al programma originale di Amazon.

Per quanto riguarda la catena di approvvigionamento: L'azienda sta investendo da 500 a 700 milioni di dollari nella produzione di trasformatori e sta quasi raddoppiando la capacità di produzione fuori sede, portandola a circa 6,7 milioni di metri quadrati. Austin lo ha definito un "moltiplicatore di forza lavoro", un modo per distribuire più entrate per lavoratore, non solo per aggiungere personale.

Sulla durata del ciclo: Quando gli è stato chiesto se il quadro dei carichi si stesse consolidando, Austin è stato diretto: "L'ho visto piuttosto stabile. Non sto vedendo il crollo che altri pensano ci sia", e ha fatto notare che il nuovo carico sta già abbassando le tariffe delle utility in alcuni mercati, il segnale economico che rende l'espansione politicamente sostenibile nel tempo.

Il dibattito sulla valutazione

Quanta è quotata a un EV/EBITDA trailing di 44,8x e a un P/E NTM di 53,3x secondo i dati sui multipli di TIKR. Rispetto agli altri competitor presenti nella pagina dei concorrenti di TIKR, EMCOR Group (EME) tratta a 19,9x l'EV/EBITDA NTM, MasTec (MTZ) a 23,6x e Dycom Industries (DY) a 15,6x, contro una mediana di 18,0x. Il valore di 32,6x NTM EV/EBITDA di Quanta riflette un premio significativo.

L'argomentazione a favore di tale premio si basa su elementi che i concorrenti non hanno: un portafoglio di 48,5 miliardi di dollari con un rapporto book-to-bill di 1,6x, una capacità di produzione di trasformatori a livello nazionale che nessun concorrente può eguagliare in scala e una pipeline programmatica che, secondo Austin, si estende ben oltre il 2030.

Il rischio è la compressione dei multipli. Un titolo a 53x gli utili a termine per un appaltatore con margini lordi del 15,0% ha poco spazio per lo slittamento dei tempi dei progetti. Austin ha riconosciuto durante la telefonata che le code di interconnessione e i permessi aerei rimangono punti di attrito, con i lavori delle turbine a gas a ciclo combinato non ancora in arretrato che dovrebbero progredire nella seconda metà del 2026.

Dopo il primo trimestre, JPMorgan ha alzato l'obiettivo di prezzo da 627 a 805 dollari e ha mantenuto il rating Overweight. Bank of America ha ribadito il giudizio Buy e ha alzato il target, notando che il portafoglio record di Quanta offre una visibilità pluriennale con un ulteriore margine di manovra derivante dalle prenotazioni per l'alta tensione. In base ai dati sugli obiettivi di strada di TIKR, l'attuale ripartizione degli analisti è 17 Buy, 1 Outperform, 7 Hold, 1 Underperform e 1 Sell, con un obiettivo di strada medio di $638,01 già ben al di sotto della quotazione del titolo.

Guarda come Quanta Services si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $742,21

- Prezzo obiettivo (medio): ~$1,144

- Rendimento totale potenziale: ~54%

- IRR annualizzato: ~10%/anno

L'ipotesi intermedia di TIKR prevede un CAGR dei ricavi di circa il 12%, sostenuto dalla conversione del portafoglio ordini a un ritmo coerente con le previsioni alzate per il 2026 e dalle pipeline programmatiche con AEP, NiSource e i clienti dei centri dati. Il driver del margine è l'espansione del margine di reddito netto dal 5,7% nel 2025 a circa il 7% entro il 2030, grazie al miglioramento del segmento Underground e agli investimenti nella supply chain verticale che riducono la dipendenza dai subappaltatori. TIKR stima che il free cash flow crescerà da 1,67 miliardi di dollari nel 2025 a 3,27 miliardi di dollari entro il 2030, sostenendo sia la pipeline di fusioni e acquisizioni che il continuo sviluppo della supply chain.

Il rischio principale è lo slittamento dei tempi dei grandi programmi appaltati. Se i ritardi nei permessi fanno slittare i lavori di trasmissione da 765 kilovolt di AEP o i programmi CCGT di NiSource, la cadenza dei ricavi si comprime e le ipotesi del modello sono sotto pressione.

L'IRR annualizzato del 10% a medio termine dai prezzi attuali riflette un titolo che ha già prezzato una forte esecuzione. Gli investitori che necessitano di rendimenti annui a due cifre dovrebbero ricorrere allo scenario più elevato: un CAGR dei ricavi del 13% circa e margini di utile netto vicini al 7,7%, che il modello TIKR valuta a circa 2.383 dollari entro il 31.12.30 con un IRR del 14% circa.

Conclusione

Tenete d'occhio il flusso di cassa libero in occasione della relazione sugli utili del secondo trimestre 2026, prevista per fine luglio 2026. Desai ha dichiarato di essere fiduciosa di raggiungere la fascia alta dell'intervallo tra 1,55 e 2,05 miliardi di dollari per l'intero anno. Se l'FCF del secondo trimestre si avvicina a questo ritmo, conferma che il miglioramento dei margini del sottosuolo sta reggendo e fornisce a Quanta il capitale necessario per finanziare le fusioni e acquisizioni senza che il bilancio ne risenta. Quanta non si limita a eseguire l'attuale costruzione, ma sta costruendo la catena di fornitura, la forza lavoro e le relazioni con i clienti per essere l'appaltatore predefinito per la prossima costruzione.

Conviene investire in Quanta Services?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a Quanta Services, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Quanta Services insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Quanta Services su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!