Punti diforza

- Datadog, Inc. (NASDAQ: DDOG) ha incrementato il fatturato del 27,7% a 3.427,16 milioni di dollari nell'anno fiscale 2025, ha battuto il consenso sui ricavi in tutti e cinque i trimestri riportati e vanta un margine di free cash flow del 26,7%, mentre viene scambiata a 11,36xNTM EV/Revenue e 46,62x NTM MC/FCF al 1° maggio 2026.

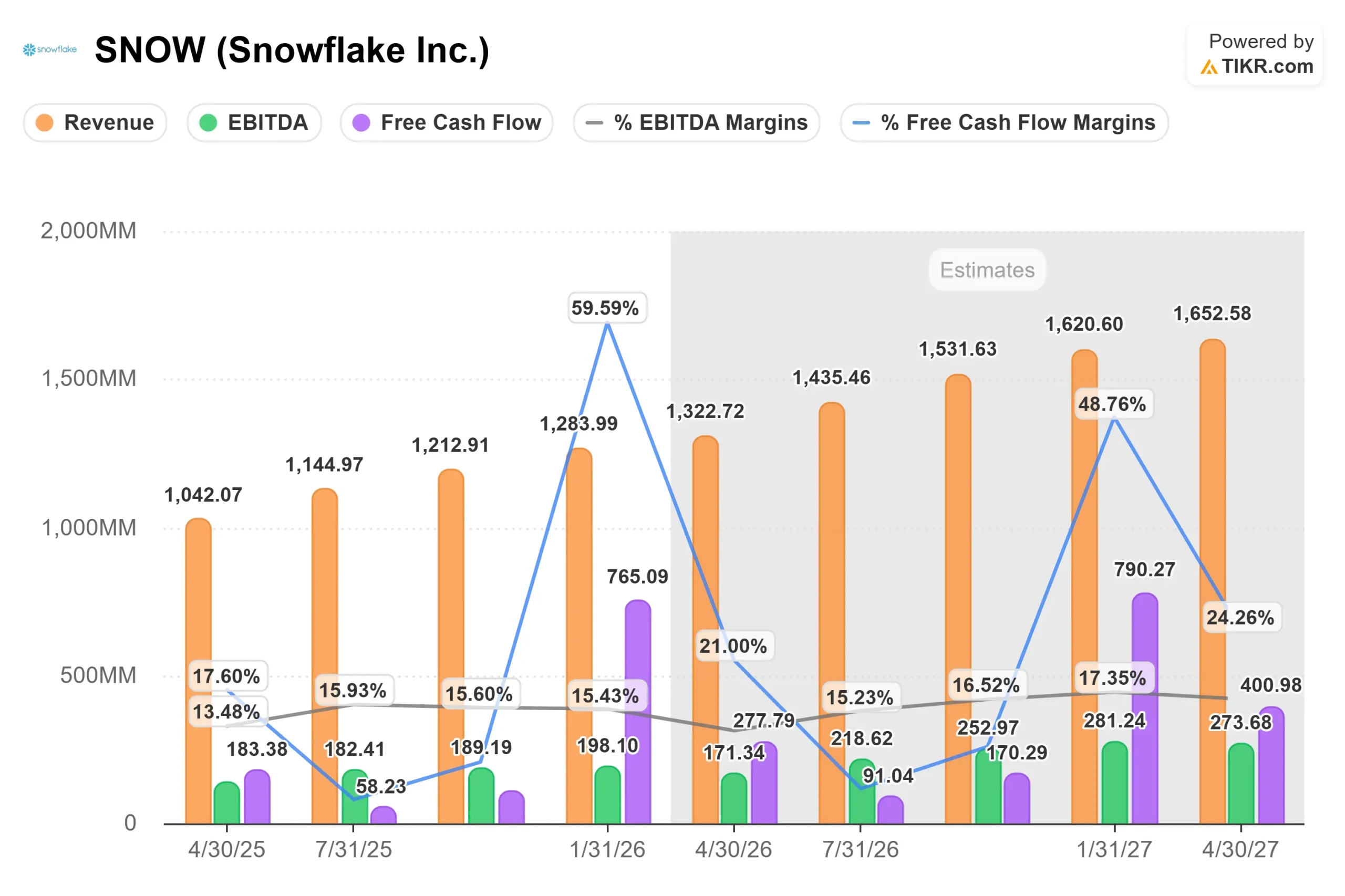

- Snowflake Inc. (NYSE: SNOW) ha riaccelerato la crescita del fatturato dei prodotti al 30% nel quarto trimestre dell'anno fiscale 2026, ha chiuso un accordo record con un cliente da 400 milioni di dollari e ha incrementato gli obblighi di prestazione rimanenti del 42% rispetto all'anno precedente, raggiungendo i 9,77 miliardi di dollari, secondo il comunicato stampa di Snowflake relativo agli utili del quarto trimestre dell'anno fiscale 2026.

- Datadog è in testa per i margini di free cash flow, oggi al 26,7% contro il 23,9% di Snowflake, con margini lordi LTM dell'81% contro il 67,2% di Snowflake. Il consenso prevede che entrambe convergano verso il 36% di margini FCF entro l'anno fiscale 2030-2031.

- Il modello mid-case di TIKR valuta Datadog a circa 310 dollari con un rendimento annualizzato di circa il 18% e Snowflake a circa 376 dollari con un rendimento annualizzato di circa il 23%, riflettendo il maggiore sconto di Snowflake rispetto alla sua stessa traiettoria di crescita.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Due modelli di consumo, una domanda

Il ciclo di spesa per le infrastrutture cloud ha prodotto due chiari beneficiari. Datadog (DDOG) monitora ciò che viene eseguito nel cloud. Snowflake (SNOW) archivia ed elabora ciò che il cloud genera. Entrambe fanno pagare i clienti in base al consumo, quindi i ricavi aumentano con l'intensità dell'utilizzo effettivo del cloud piuttosto che con il numero di posti a sedere.

Entrambe le società sono giochi infrastrutturali di intelligenza artificiale. Man mano che le aziende distribuiscono più agenti, addestrano più modelli e spingono i carichi di lavoro in produzione, l'infrastruttura sottostante deve essere monitorata, governata e interrogata. Datadog e Snowflake si collocano direttamente in questo percorso.

Secondo il comunicato stampa di Snowflake relativo agli utili del quarto trimestre dell'anno fiscale 2026, il fatturato dei prodotti ha raggiunto 1,23 miliardi di dollari nel quarto trimestre, con un aumento del 30% rispetto all'anno precedente. Datadog, in vista della relazione sugli utili del 1° trimestre 2026 del 7 maggio, ha previsto un fatturato compreso tra 951 e 961 milioni di dollari nel 1° trimestre, dopo aver registrato 953,19 milioni di dollari nel 4° trimestre 2025, secondo il comunicato sugli utili del 4° trimestre 2025 di Datadog. La questione non è se entrambe le aziende stiano crescendo. La domanda è quale sia la migliore strategia di crescita ai prezzi attuali.

Datadog: Il consolidatore di piattaforme con slancio strutturale

Il modello di Datadog si basa su una piattaforma unificata di osservabilità e sicurezza, ovvero un'unica interfaccia con cui i tecnici monitorano l'infrastruttura, il monitoraggio delle prestazioni delle applicazioni (APM), i log e la postura della sicurezza senza dover cambiare strumento. In occasione della Morgan Stanley Technology, Media and Telecom Conference del marzo 2026, il CFO David Obstler ha descritto il motore di consolidamento al lavoro:

"Nonostante il fatto che stiamo lavorando da un po' di tempo, solo la metà dei nostri clienti utilizza tutti e tre i pilastri. E una volta che un cliente si standardizza su Datadog, la sua spesa accelera".

Questo è importante perché descrive un motore di espansione con una notevole superficie non sfruttata. L'azienda ha più di 32.000 clienti, ma la penetrazione della piattaforma in tutti e tre i pilastri principali è solo la metà. Ogni prodotto incrementale adottato da un cliente aumenta la spesa.

Datadog ha aumentato il fatturato da 2.684,28 milioni di dollari nell'anno fiscale 2024 a 3.427,16 milioni di dollari nell'anno fiscale 2025, con un incremento del 27,7%. Il flusso di cassa libero ha raggiunto 914,72 milioni di dollari con un margine FCF del 26,7%. L'azienda dispone di circa 3,2 miliardi di dollari di liquidità netta. I margini lordi LTM sono pari all'81%. I ritmi di crescita dei ricavi negli ultimi cinque trimestri sono stati compresi tra il 2,72% e il 4,53%.

Il vento di coda dell'intelligenza artificiale è sia diretto che strutturale. Datadog ha 650 clienti nativi di IA, tra cui 19 delle 20 principali aziende di IA per fatturato, tutte e 19 con una spesa annua superiore a 1 milione di dollari, secondo le osservazioni di David Obstler alla conferenza di Morgan Stanley del marzo 2026. Secondo i controlli di canale di Guggenheim, Anthropic ha firmato un accordo a otto cifre con la piattaforma. Nei sei mesi precedenti la conferenza, gli intervalli di LLM inviati a Datadog sono cresciuti di 10 volte, secondo i commenti di Obstler. Bits AI, l'agente SRE autonomo di Datadog (uno strumento che rileva e gestisce automaticamente gli incidenti), è entrato nella disponibilità generale con oltre 1.000 clienti paganti.

Secondo l'annuncio di Datadog dell'aprile 2026, l'azienda ha anche lanciato il monitoraggio delle GPU, posizionando la piattaforma in anticipo rispetto agli ampliamenti di calcolo AI delle aziende che non sono ancora stati pienamente considerati nei budget.

Per quanto riguarda i multipli di valutazione, Datadog è quotata a 11,36x NTM EV/Revenue al 1° maggio 2026. La media NTM EV/Revenue del gruppo di peer software TIKR è pari a 8,45x, il che colloca Datadog a un premio del 34% circa. Nello stesso gruppo, CrowdStrike è quotata a 18,90x e Palo Alto Networks a 11,24x. Il premio di Datadog riflette il suo tasso di crescita e la qualità del margine lordo.

Vedere le stime storiche e previsionali per le azioni Datadog (è gratis!) >>>.

Snowflake: Il livello di dati che scommette sull'intelligenza artificiale agenziale

Snowflake addebita i costi ai clienti in base al calcolo e allo storage che consumano quando eseguono query, pipeline e carichi di lavoro di intelligenza artificiale sui loro dati. I ricavi si muovono con l'intensità dell'attività dei dati aziendali, ed è per questo che l'IA è un vento di coda diretto: più dati, più query, più modelli, più consumo.

Alla conferenza di Morgan Stanley del marzo 2026, l'amministratore delegato Sridhar Ramaswamy ha illustrato la strategia in modo chiaro: "I dati in Snowflake sono dati che possiamo aiutarvi a ottenere una forma eccellente per l'IA, dati che possiamo aiutarvi a governare molto facilmente. È l'elemento su cui possiamo poi farvi sviluppare facilmente degli agenti".

Secondo il comunicato sugli utili di Snowflake per il quarto trimestre dell'anno fiscale 2026, il fatturato dei prodotti ha raggiunto 1,23 miliardi di dollari nel quarto trimestre, con un aumento del 30% rispetto all'anno precedente. Gli obblighi di prestazione rimanenti sono stati pari a 9,77 miliardi di dollari, con un aumento del 42% rispetto all'anno precedente. Più di 9.100 account utilizzano attualmente le funzionalità AI di Snowflake. Snowflake Intelligence, il prodotto di intelligenza artificiale agenziale dell'azienda, ha raggiunto 2.500 account attivi a tre mesi dal lancio.

Nel trimestre Snowflake ha firmato un contratto da oltre 400 milioni di dollari e altri sette contratti a nove cifre. La retention dei ricavi netti si è attestata al 125%, il che significa che i clienti esistenti stanno aumentando la loro spesa in media del 25% all'anno.

Il fatturato dei prodotti per l'intero anno è passato da 3.462,42 milioni di dollari nell'anno fiscale 2025 a 4.472,32 milioni di dollari nell'anno fiscale 2026, con un aumento del 29,2%. Il flusso di cassa libero è stato di 1.120,31 milioni di dollari con un margine FCF del 23,9%. Il margine lordo LTM è del 67,2%.

L'acquisizione di Observe da parte di Snowflake, conclusa all'inizio di febbraio 2026 per circa 600 milioni di dollari, porta l'azienda nel mercato dell'osservabilità. Secondo quanto riportato nella telefonata sugli utili di Snowflake per il quarto trimestre dell'anno fiscale 2026, l'operazione comporta un vento contrario di circa 150 punti base sul margine del flusso di cassa libero nell'anno fiscale 2027, portando i margini del flusso di cassa libero guidati al 23%. Questa compressione è intenzionale e temporanea.

Per quanto riguarda i multipli di valutazione, Snowflake è quotata a 7,89x NTM EV/Revenue e 36,15x NTM MC/FCF al 1° maggio 2026, rispetto a Microsoft a 8,50x e Oracle a 7,58x nello stesso gruppo di software peer. Il titolo è sceso di oltre il 50% dai massimi di 52 settimane di 280,67 dollari. L'EV/Revenue di NTM si è compresso da 17,85x fino a ottobre 2025.

Guardate come Snowflake si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Crescita dei ricavi, margini e FCF: dove effettivamente differiscono

Per quanto riguarda la crescita dei ricavi, le due società sono quasi alla pari. Datadog è cresciuta del 27,7% nell'anno fiscale 2025, mentre Snowflake è cresciuta del 29,2% nell'anno fiscale 2026. I CAGR triennali di consenso sui ricavi sono a favore di Snowflake (31,4%) contro il 26,9% di Datadog.

Per quanto riguarda i margini lordi, Datadog è strutturalmente in testa con l'81% contro il 67,2% di Snowflake. Datadog gestisce agenti software; Snowflake gestisce carichi di lavoro di query ad alta intensità di calcolo. Questo divario di 13 punti è strutturale, non ciclico. Snowflake si è impegnata a raggiungere il 75% di margini lordi di prodotto non-GAAP nell'anno fiscale 2027, secondo quanto emerso dalla sua conferenza stampa sugli utili del quarto trimestre dell'anno fiscale 2026, ma non riuscirà a colmare il divario con Datadog.

Per quanto riguarda i margini di free cash flow, Datadog è in testa con il 26,7% contro il 23,9% di Snowflake. Il margine FCF di Snowflake, pari al 23% per l'anno fiscale 2027, riflette il vento contrario di Observe. Entrambe dovrebbero raggiungere un margine FCF del 36% circa entro l'anno fiscale 2030-2031, secondo le stime del consenso TIKR.

Per quanto riguarda la traiettoria dei margini operativi, i margini EBIT di Datadog dovrebbero raggiungere circa il 21% entro l'anno fiscale 2026. I margini operativi non-GAAP di Snowflake sono previsti al 12,5% per l'anno fiscale 2027 e poi in crescita. Il vantaggio strutturale di Datadog è reale, ma Snowflake opera da una base più bassa e ha più spazio per miglioramenti incrementali.

Per quanto riguarda l'EV/Revenue, Snowflake è significativamente più conveniente a 7,89x rispetto a 11,36x di Datadog, nonostante un tasso di crescita comparabile o più rapido. Lo sconto del 30% riflette la compressione dei margini a breve termine, il rischio di transizione del CRO e l'incertezza sull'esecuzione della monetizzazione di Snowflake Intelligence su scala.

Cosa dicono i modelli di valutazione di TIKR

Il modello mid-case di TIKR per Datadog prevede un prezzo obiettivo di circa 310 dollari, un rendimento totale di circa il 120% e un rendimento annualizzato di circa il 18% all'anno, realizzato al 31 dicembre 2030. Il modello ipotizza un CAGR dei ricavi di circa il 18% e un margine di utile netto di circa il 21%. I due principali driver dei ricavi sono l'espansione dei clienti AI-native e il continuo consolidamento della piattaforma con l'adozione di ulteriori pilastri da parte dei clienti. Il rischio principale è la compressione del multiplo: a 64,62x il P/E di NTM, qualsiasi mancato raggiungimento della guidance comprimerebbe rapidamente il multiplo.

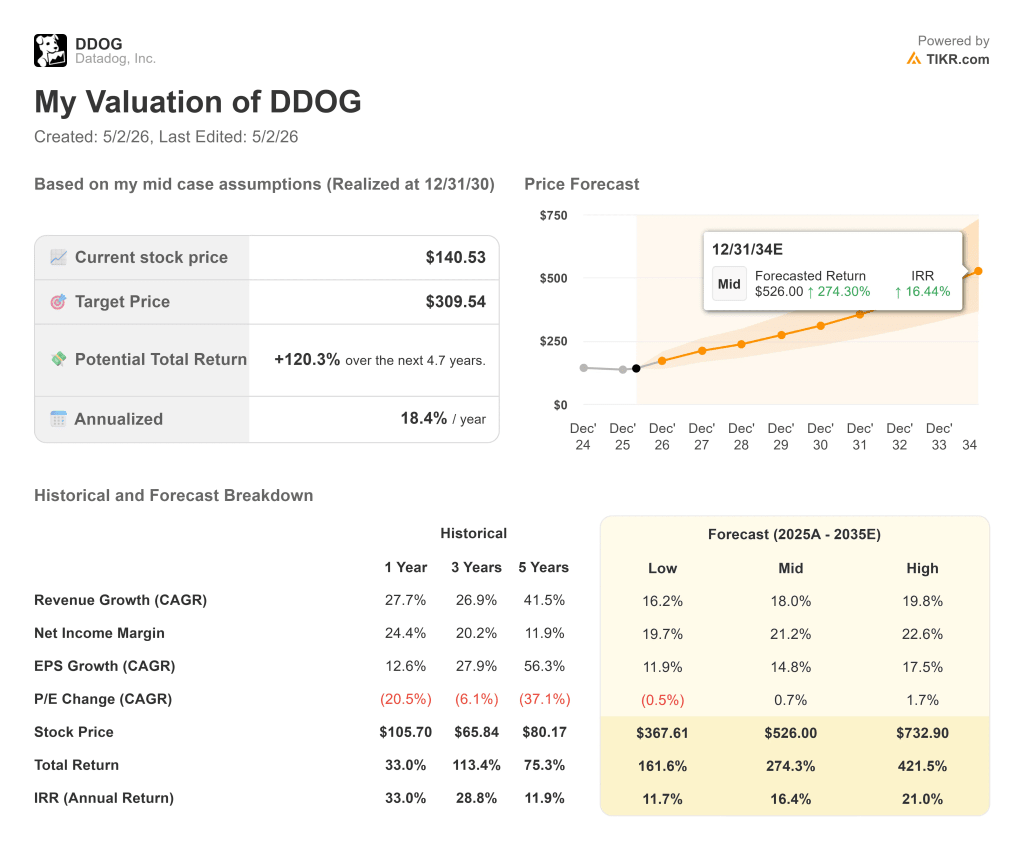

Il modello TIKR mid-case per Snowflake prevede un prezzo obiettivo di circa 376 dollari, un rendimento totale di circa il 166% e un rendimento annualizzato di circa il 23% all'anno, realizzato al 31 gennaio 2031. Il modello ipotizza un CAGR dei ricavi di circa il 19% e un margine di utile netto di circa il 14%. I due fattori chiave del fatturato sono la crescita del consumo di AI e la monetizzazione dell'intelligenza di Snowflake attraverso gli oltre 9.100 account che già utilizzano le funzionalità di Snowflake AI.

Il rischio principale è l'esecuzione del go-to-market: secondo un'analisi di TIKR pubblicata in precedenza, il nuovo CRO Jonathan Beaulier ha sostituito Mike Gannon il 31 marzo 2026 e non ha ancora eseguito un ciclo di vendita completo, introducendo incertezza proprio nel momento in cui la tesi del carico di lavoro AI ha bisogno di conferme.

Snowflake offre circa 4,5 punti percentuali di rendimento annualizzato aggiuntivo rispetto al caso intermedio di Datadog, il che riflette il maggiore sconto di valutazione piuttosto che un'attività materialmente superiore.

Qual è il titolo migliore per la crescita ai prezzi attuali?

Datadog è il compounder di qualità superiore a un prezzo più alto. L'azienda genera margini lordi dell'81%, ha battuto le stime di consenso in ogni trimestre dell'ultimo anno, dispone di oltre 3 miliardi di dollari di liquidità netta e si trova all'intersezione tra la complessità dell'infrastruttura AI e il consolidamento della sicurezza aziendale.

Per gli investitori che desiderano un'esecuzione comprovata, un flusso di cassa libero duraturo e un team di gestione con un curriculum costante di rialzi e battute, Datadog corrisponde a questo profilo. Il multiplo 11,36x NTM EV/Revenue non è economico, ma non è irragionevole per un'azienda che cresce a questo ritmo con questi margini.

Snowflake è la scommessa a più alto rischio e a più alta incertezza. Il titolo ha perso oltre il 50% dai massimi delle 52 settimane. La tesi della piattaforma dati è intatta: la retention dei ricavi netti è del 125%, la crescita dell'RPO è accelerata al 42% su base annua e Snowflake Intelligence ha raggiunto 2.500 account attivi a tre mesi dal lancio.

Man mano che i carichi di lavoro dell'intelligenza artificiale maturano e le aziende mettono in produzione un maggior numero di applicazioni ad alta intensità di dati, il beneficiario naturale è il livello di dati sottostante. L'acquisizione di Observe aggiunge una prospettiva di osservabilità che, nel tempo, potrebbe consentire a Snowflake di competere per i budget attualmente destinati a Datadog. I rischi sono reali: margini più deboli rispetto a Datadog, una transizione CRO che introduce incertezza nel go-to-market a breve termine e una storia di compressioni multiple.

Datadog è il titolo in crescita per gli investitori che desiderano un'esecuzione ad alta convinzione con una piattaforma che sta già generando free cash flow. Snowflake è il titolo in crescita per gli investitori disposti ad accettare il rischio di esecuzione a breve termine in cambio di un potenziale di crescita più ampio da un punto di partenza profondamente compresso. Si tratta di scommesse diverse, non intercambiabili.

Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando e seguite le loro mosse con TIKR.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!