Statistiche chiave del titolo Coca-Cola

- Intervallo di 52 settimane: da $62 a $82

- Prezzo attuale: $79

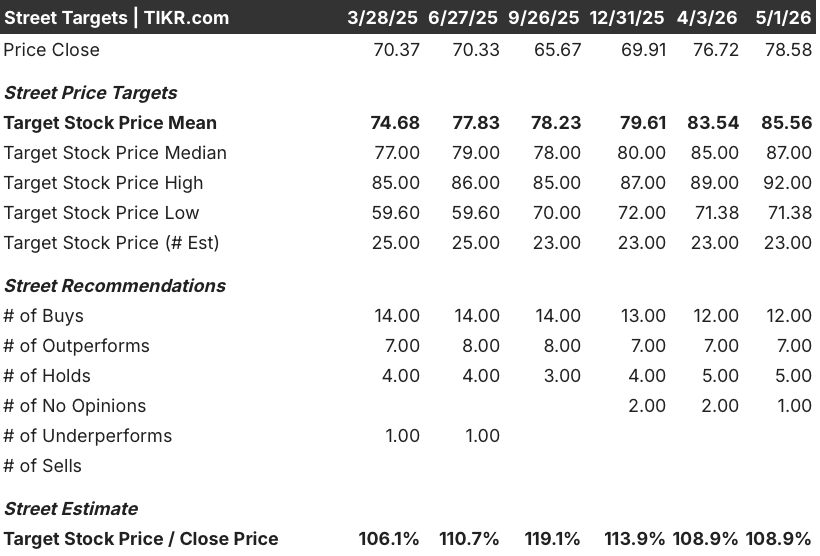

- Obiettivo medio: 86 dollari

- Obiettivo alto: 92 dollari

- Consenso degli analisti: 12 Buy / 7 Outperform / 5 Holds / 0 Underperform

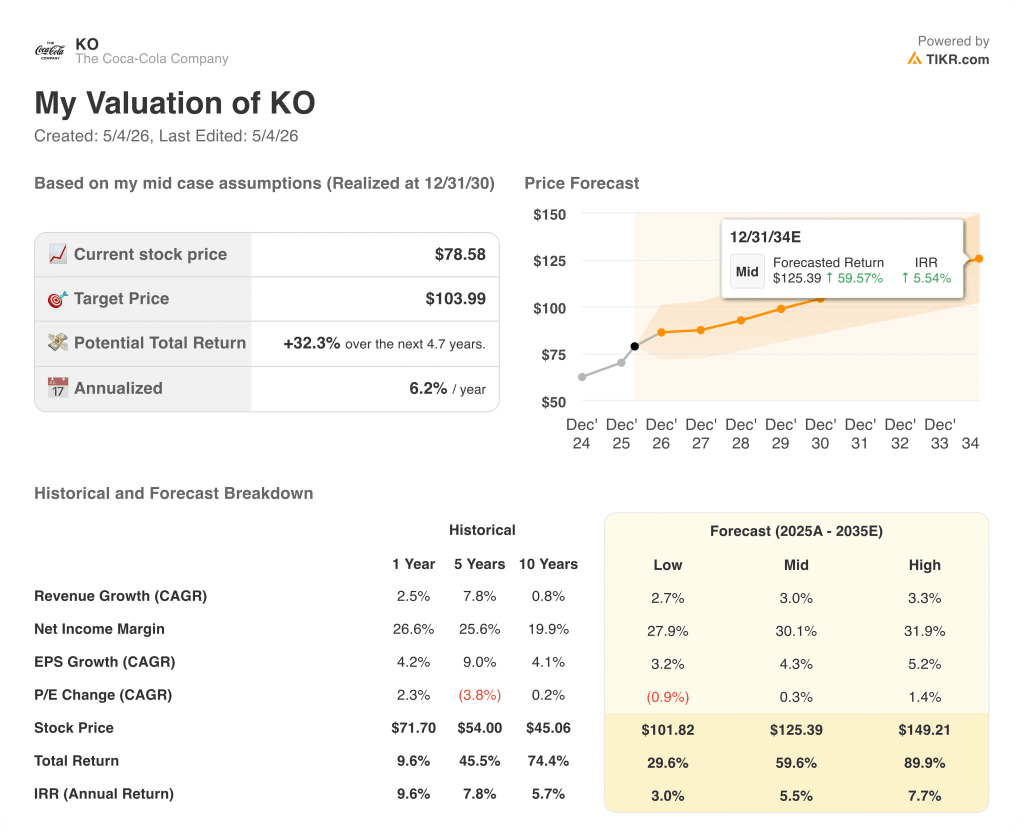

- Obiettivo del modello TIKR (dicembre 2030): $104

Cosa è successo?

The Coca-Cola Company(KO), la più grande azienda di bevande analcoliche al mondo con 32 marchi da un miliardo di dollari che abbracciano le categorie delle bevande gassate, dell'acqua, dei prodotti lattiero-caseari e del tè, il 28 aprile ha alzato le previsioni sugli utili per l'intero anno, mentre i risultati del primo trimestre hanno superato le aspettative, facendo salire il titolo Coca-Cola di oltre il 5% in giornata.

Il fatturato del trimestre conclusosi il 3 aprile è stato di 12,47 miliardi di dollari, con un aumento del 12% rispetto all'anno precedente, che ha battuto le stime degli analisti di 12,24 miliardi di dollari ed è stato in parte sostenuto da sei giorni di vendita in più rispetto al periodo precedente.

Il dato più significativo è stato l'utile per azione rettificato di 0,86 dollari, con un balzo del 18% rispetto allo stesso trimestre dell'anno precedente, grazie all'efficienza delle spese operative e a un'aliquota fiscale effettiva più bassa che, insieme a una crescita organica del fatturato del 10%, ha portato l'utile per azione ben al di sopra del consenso di 0,81 dollari.

L'amministratore delegato entrante Henrique Braun, che ha assunto formalmente il ruolo di vertice il 31 marzo, ha dichiarato nella teleconferenza sugli utili del primo trimestre del 2026 che "abbiamo ottenuto risultati solidi nel primo trimestre nonostante un contesto esterno complesso", citando una crescita del 3% del volume delle casse unitarie globali e un aumento della quota di valore per il 20° trimestre consecutivo.

La strada da percorrere è ancorata a tre fattori di spinta: la nuova capacità produttiva per il marchio di latte proteico Fairlife, in rapida crescita, che entrerà in funzione nello stabilimento di Webster nel secondo trimestre, l'attivazione della Coppa del Mondo FIFA, che prevede 75 tappe in 30 Paesi, e la vendita di Coca-Cola Beverages Africa, che il management prevede aumenterà i margini consolidati nella seconda metà del 2026.

Il parere di Wall Street sul titolo KO

La vittoria del primo trimestre è importante non tanto per i giorni di vendita in più, quanto per i segnali che dà sulla traiettoria degli utili di KO sotto un nuovo team di leadership che naviga in un contesto di pressione sulle materie prime meglio dei suoi colleghi dei beni di consumo.

L'EPS normalizzato di KO ha raggiunto i 3 dollari nel 2025, dopo anni di costruzione verso questo traguardo, e il consenso ora prevede circa 3,26 dollari per il 2026, con un aumento di circa il 9%, dato che la dismissione in corso di Coca-Cola Beverages Africa rimuove un freno strutturale e i benefici valutari aggiungono circa 3 punti di sostegno all'EPS per l'intero anno.

Dei 24 analisti con rating attivo su KO, 19 si trovano in territorio buy o outperform, con un obiettivo di prezzo medio di 85,56 dollari che implica circa l'8% di rialzo rispetto a 79 dollari, e Wall Street sta osservando in particolare se l'attivazione della Coppa del Mondo FIFA in Nord America e America Latina converte lo slancio dei volumi in una crescita sostenuta dei ricavi organici del 4%-5% nel secondo semestre.

Il differenziale di target da 71,38 a 92 dollari è un vero e proprio dibattito: i tori prevedono una crescita dell'EBITDA di circa l'8% nel 2026 grazie all'efficientamento delle spese operative e alla dismissione dell'Africa, mentre gli orsi citano la crescente pressione sull'economia degli imbottigliatori legata all'aumento dei prezzi dell'alluminio e della resina PET a causa dell'interruzione delle forniture in Iran.

Il direttore finanziario John Murphy ha osservato nella telefonata sugli utili del primo trimestre che la leva del debito netto, pari a 1,6x EBITDA, si colloca al di sotto dell'intervallo mirato di 2-2,5x, offrendo a KO una flessibilità finanziaria che pochi nomi di beni di consumo attualmente possiedono.

L'inflazione sostenuta dei costi di imballaggio, in particolare per l'alluminio e la resina PET, è l'unico punto di pressione che potrebbe costringere i partner di imbottigliamento ad assorbire la compressione dei margini che il conto economico di KO ha finora evitato.

I risultati del secondo trimestre e l'aggiornamento del management sulla rampa di capacità di Fairlife confermeranno se l'intervallo di riferimento per l'EPS dell'8%-9% per l'intero anno si collocherà al punto medio o al di sopra; il dato specifico da tenere d'occhio è la crescita dei ricavi organici rispetto all'obiettivo del 4%-5% per l'intero anno.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Coca-Cola un prezzo obiettivo di circa 104 dollari, raggiungibile entro dicembre 2030, ancorato a un CAGR dei ricavi del 3% a partire dal 2025, a margini di utile netto in espansione verso il 30% entro la fine del periodo di previsione e a un CAGR dell'EPS di circa il 4%, input che appaiono conservativi rispetto all'accelerazione degli utili già visibile nella stampa del primo trimestre e all'aggiornamento della guidance 2026.

A 79 dollari, con il caso medio che implica un rendimento totale di circa il 60% nei prossimi 4,7 anni e la tendenza all'espansione dei margini sottostante intatta in tutti i livelli del conto economico per quattro anni consecutivi, KO appare sottovalutata per un re dei dividendi la cui storia supporta un P/E a termine più vicino a 26x, non ai 24x offerti oggi.

La domanda centrale per il titolo Coca-Cola è se KO sia in grado di sostenere l'espansione dei margini e la crescita dei volumi contemporaneamente in un contesto in cui i costi delle materie prime sono in aumento e la spesa dei consumatori si sta dividendo tra value e premium.

Cosa deve andare bene

- La rampa di capacità di Fairlife presso l'impianto di Webster, prevista per il secondo trimestre, rimuove il limite di produzione di uno dei bacini di profitto a più rapida crescita di KO, e il management ha segnalato ulteriori investimenti in impianti negli Stati Uniti nei prossimi 3-5 anni.

- La vendita di Coca-Cola Beverages Africa, prevista per la seconda metà del 2026, aumenta meccanicamente i margini operativi consolidati eliminando un segmento di imbottigliamento a basso margine, mentre il direttore finanziario ha esplicitamente indicato un'ulteriore espansione dei margini come un vento di coda nel secondo semestre.

- L'attivazione della Coppa del Mondo FIFA in 30 Paesi, compreso il Nord America dove KO ha registrato una crescita dei volumi del 4% nel 1° trimestre, spinge l'incidenza delle bevande durante l'evento sportivo a più alto traffico al mondo.

- KO ha bloccato le coperture sulle materie prime prima delle attuali perturbazioni in Medio Oriente e la riduzione dell'aliquota fiscale al 19,9% sostiene l'EPS di consenso che raggiungerà circa 3,26 dollari nel 2026 rispetto ai 3,00 dollari nel 2025.

Cosa potrebbe andare storto

- I prezzi dell'alluminio e della resina PET rimangono elevati a causa delle interruzioni legate all'Iran che limitano lo Stretto di Hormuz, esercitando una pressione sull'economia degli imbottigliatori che KO non può compensare completamente a livello di concentrati, e la carenza di lattine di alluminio ha già avuto un impatto sulla fornitura di Diet Coke in India.

- La tassa sullo zucchero del Messico, attuata all'inizio del 2026, sta generando venti contrari al mix geografico in America Latina, con cali di volume che il Brasile e l'America Centrale stanno attualmente compensando, ma non necessariamente in modo permanente.

- Il valore di carico del marchio BodyArmor, pari a 2,44 miliardi di dollari, a seguito di un onere di svalutazione di 960 milioni di dollari nel quarto trimestre del 2025, rimane un rischio se la categoria dell'idratazione sportiva si ammorbidisce sotto la pressione prolungata dei consumatori.

- La crescita dei ricavi è rallentata dal 17,1% nel 2021 all'1,9% nel 2025, e una mancata riaccelerazione verso l'obiettivo organico del 4%-5% nella seconda metà del 2026 eroderebbe il multiplo di guadagno che gli investitori assegnano attualmente a KO.

Conviene investire in The Coca-Cola Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Coca-Cola Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Coca-Cola Company insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KO su TIKR gratuitamente →