Punti di forza:

- Keurig Dr Pepper è un'azienda integrata proprietaria di marchi, produttrice e distributrice di bevande, che ha completato l'acquisizione per circa 18 miliardi di dollari di JDE Peet's, un gigante mondiale del caffè, nell'aprile 2026.

- Il titolo KDP viene scambiato vicino a 29 dollari, con un calo di circa il 13% nell'ultimo anno, ma i risultati del primo trimestre 2026 hanno battuto le stime grazie alla forte domanda di bevande rinfrescanti negli Stati Uniti.

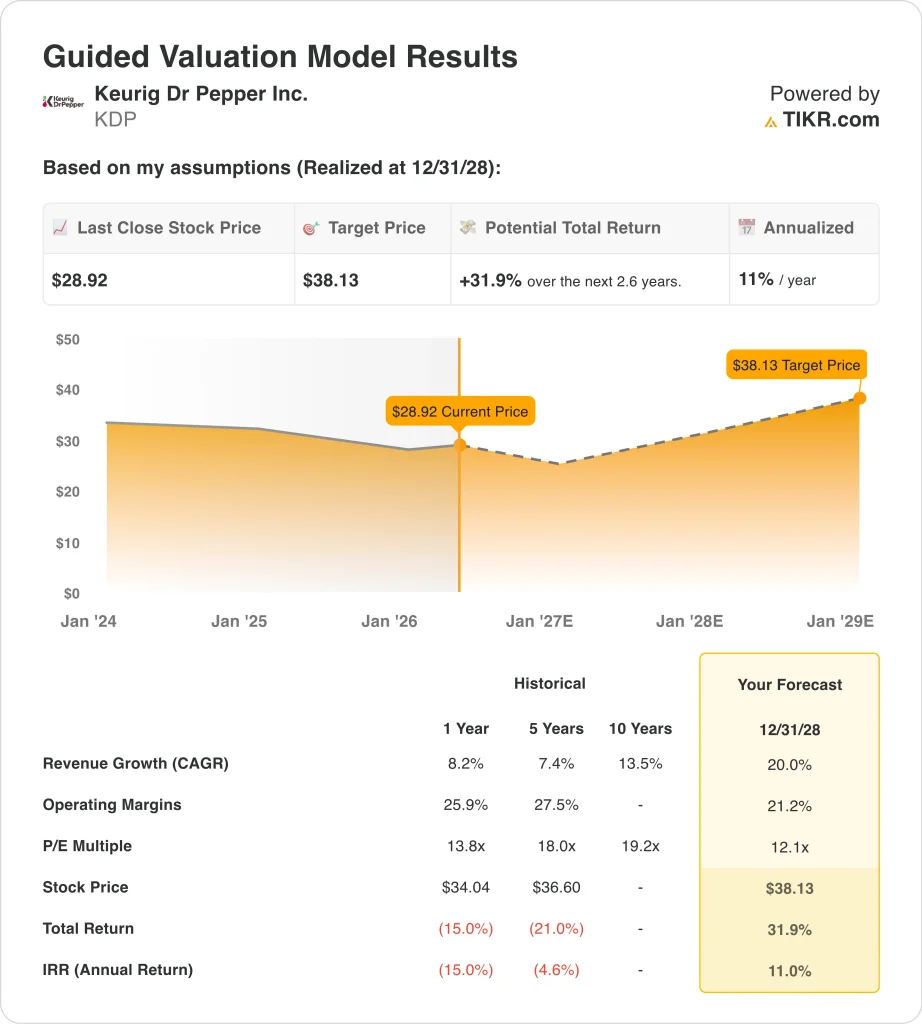

- Il titolo KDP potrebbe passare da 29 a circa 38 dollari per azione entro dicembre 2028, sulla base di una crescita annua dei ricavi del 20%, margini operativi del 21,2% e un multiplo P/E di 12,1x.

- Si tratterebbe di un rendimento totale del 31,9%, o di circa l'11% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Keurig Dr Pepper Inc. (KDP) è un'azienda integrata proprietaria di marchi, produttrice e distributrice di bevande analcoliche e prodotti a base di caffè. L'azienda possiede marchi come Dr Pepper, Canada Dry, Snapple e Green Mountain Coffee Roasters.

KDP distribuisce anche le cialde K-Cup di Starbucks nell'ambito di una partnership con Nestlé, che le due società hanno esteso nell'aprile 2026. Nell'aprile 2026, KDP ha formalmente acquisito JDE Peet's, la più grande azienda di caffè pure-play al mondo per volume, per circa 18 miliardi di dollari. L'operazione ha trasformato KDP da un'azienda di bevande principalmente nordamericana in una piattaforma di caffè globale.

L'accordo con JDE Peet's ha portato con sé Rafael Oliveira, l'ex CEO di JDE Peet's, che ora guiderà l'unità operativa Global Coffee di KDP. Starboard Value, un noto investitore attivista, ha acquisito una partecipazione in KDP dopo aver inizialmente messo in dubbio le motivazioni dell'operazione.

Ma lo scetticismo della comunità degli investitori si è attenuato dopo che i risultati del primo trimestre hanno mostrato una buona esecuzione dell'attività sottostante. KDP ha anche annunciato una collaborazione sui gusti di Tic Tac e Dr Pepper nel febbraio 2026, dimostrando che lo slancio culturale del marchio rimane intatto.

KDP ha riportato un EPS rettificato per il primo trimestre 2026 di 0,39 dollari, battendo le stime di 0,37 dollari. Le vendite nette sono aumentate dell'8,1% a 4 miliardi di dollari, grazie alle forti vendite di bevande rinfrescanti negli Stati Uniti, e il management ha riaffermato la guidance per le vendite nette per l'intero anno, da 25,9 a 26,4 miliardi di dollari.

Una sentenza del tribunale del novembre 2025 ha inoltre negato la certificazione della classe in una causa antitrust, eliminando un ostacolo legale al titolo. Quindi sia l'esecuzione operativa che il contesto legale sono migliorati in vista dell'integrazione di JDE.

Il tono degli investitori è cautamente ottimista. Il titolo rende circa il 3,3% e viene scambiato a soli 12,1 volte gli utili a termine, ma il debito netto di quasi 28 miliardi di dollari è elevato dopo l'acquisizione. Ecco perché le azioni Keurig Dr Pepper potrebbero offrire rendimenti significativi quando l'integrazione di JDE inizierà a contribuire agli utili.

Cosa dice il modello per le azioni KDP

Abbiamo analizzato il potenziale di rialzo delle azioni Keurig Dr Pepper sulla base dell'acquisizione di Peet's da parte di JDE, con l'aggiunta di significativi ricavi dal caffè internazionale, la forte performance del segmento bevande dell'azienda negli Stati Uniti e la capacità del management di sostenere i margini man mano che l'attività combinata si sviluppa.

Sulla base delle stime di una crescita annua dei ricavi del 20%, di margini operativi del 21,2% e di un multiplo P/E normalizzato di 12,1x, il modello prevede che il titolo Keurig Dr Pepper possa salire da 29 a circa 38 dollari per azione.

Si tratterebbe di un rendimento totale del 31,9%, o di un rendimento annualizzato dell'11% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni KDP:

1. Crescita dei ricavi: 20%

La crescita storica dei ricavi di KDP a 1 anno è stata dell'8,2%, ma l'acquisizione di JDE Peet's aggiunge nuovi ricavi sostanziali su base consolidata. Il management ha previsto per l'intero anno 2026 un fatturato netto compreso tra 25,9 e 26,4 miliardi di dollari, un notevole passo avanti rispetto al tasso di crescita dell'anno precedente. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita dei ricavi del 20%, che riflette il consolidamento completo delle attività internazionali di JDE Peet nei dati finanziari di KDP.

La crescita del 20% è dovuta principalmente alle acquisizioni piuttosto che all'organico. L'attività principale di KDP nel settore delle bevande negli Stati Uniti cresce a una media di una cifra. Ma JDE Peet's porta con sé un'ampia base internazionale di ricavi da caffè che l'azienda sta ora consolidando. Pertanto, il tasso del 20% riflette un anno intero dell'entità combinata piuttosto che un'espansione organica.

Gli analisti vedono un CAGR di due anni intorno al 34%, una volta riconosciuto il contributo di JDE Peet's. L'ipotesi del 20% è in realtà conservativa rispetto al consenso, in quanto riflette una certa incertezza sui tempi di integrazione e sul riconoscimento dei ricavi. Inoltre, è in linea con le indicazioni del management per l'anno fiscale 2026.

2. Margini operativi: 21,2%

Il margine operativo lordo di KDP si aggira intorno al 21,6% e il margine lordo è del 53,8%, a testimonianza del forte potere di determinazione dei prezzi del marchio. L'azienda genera un notevole flusso di cassa e ha sostenuto un rendimento da dividendo vicino al 3,3% con un payout ratio del 68,2%. Tuttavia, l'integrazione di JDE Peet's aggiunge complessità e i margini del caffè sono tipicamente inferiori a quelli del concentrato di bevande. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 21,2%, leggermente inferiori agli attuali livelli dichiarati per tenere conto della diluizione dei margini derivante dalle operazioni internazionali di caffè a margine inferiore.

Il mantenimento di margini superiori al 21% richiederà un'integrazione disciplinata e prezzi coerenti sia nel mercato del caffè statunitense che in quello internazionale. I precedenti di KDP nella gestione dei margini delle bevande di marca danno fiducia a questa ipotesi. Tuttavia, gli investitori dovrebbero osservare i primi segnali di pressione sui margini nel 2027, quando l'attività JDE sarà completamente incorporata.

Il margine operativo storico a 5 anni del 27,5% mostra che in passato la società ha operato a livelli di efficienza più elevati. Il divario tra il 27,5% storico e il 21,2% ipotizzato nel modello crea un potenziale scenario di rialzo se JDE Peet's si integra più rapidamente del previsto. Quindi l'ipotesi del 21,2% è fondata, ma non rappresenta il limite massimo della redditività di KDP.

3. Multiplo P/E di uscita: 12,1x

Il P/E a dodici mesi di KDP è pari a 12,1x, un valore basso rispetto a quello di altri gruppi di beni di consumo come PepsiCo e Coca-Cola, che in genere quotano tra 20x e 25x. Il significativo carico di debito derivante dall'acquisizione di JDE Peet's giustifica un multiplo compresso nel breve termine. Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E di uscita di 12,1x, che riflette l'elevata leva finanziaria e l'incertezza dell'integrazione come principali vincoli di valutazione.

Un multiplo di 12,1x è conservativo per un'azienda di bevande di marca con un dividend yield del 3,3% e una generazione di cassa costante. In mercati normali, le società di beni di consumo comparabili ottengono multipli molto più elevati. Esiste quindi un reale potenziale di rivalutazione se KDP riuscirà a ridurre l'indebitamento netto verso un valore più gestibile di 3x - 4x dell'EBITDA nei prossimi due o tre anni.

Il management ha definito un piano di finanziamento per l'acquisizione e si è impegnato a ridurre il debito come priorità. L'indebitamento netto rispetto all'EBITDA, oggi pari a 6x, è elevato, ma dovrebbe migliorare man mano che l'azienda combinata genera liquidità. L'ipotesi di 12,1x protegge dai ribassi, pur mostrando un rendimento di base superiore al 10% annualizzato.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

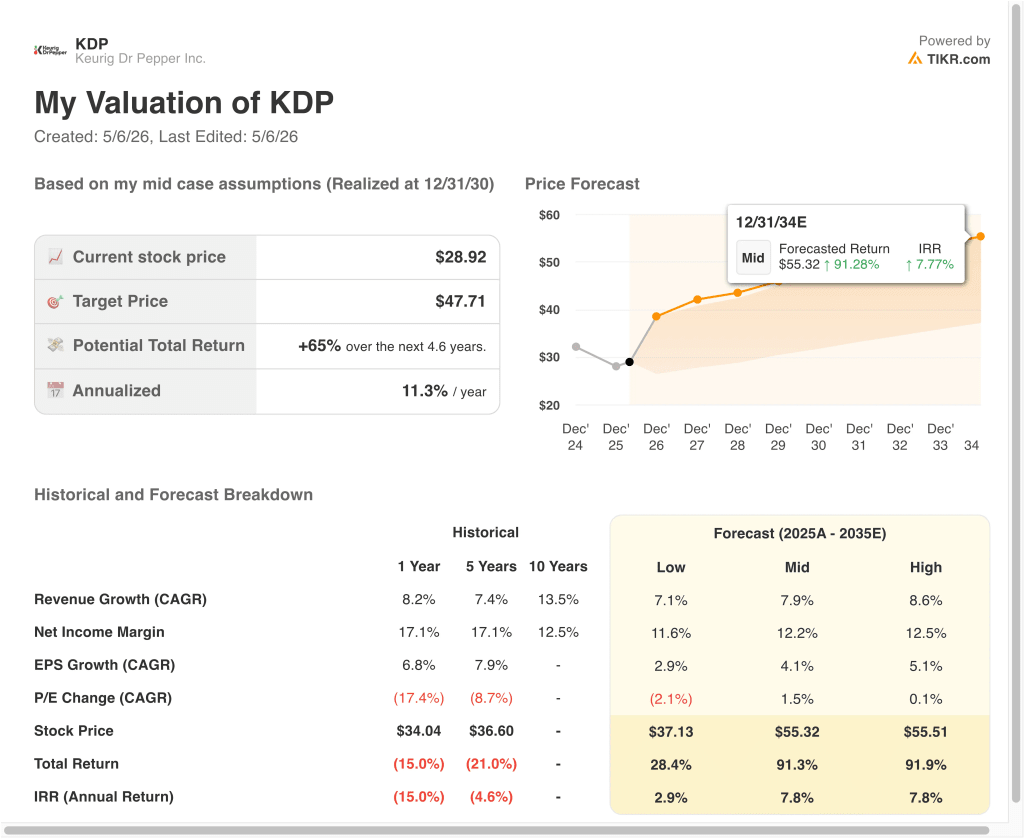

Diversi scenari per il titolo KDP fino al 2030 mostrano risultati diversi in base ai progressi dell'integrazione di JDE Peet's e alla domanda di bevande negli Stati Uniti (si tratta di stime, non di rendimenti garantiti):

- Caso basso: le sfide dell'integrazione pesano sui margini del caffè e la riduzione del debito rallenta → rendimento annuo del 2,9%.

- Caso medio: L'integrazione di JDE procede secondo i piani e le bevande statunitensi sostengono una crescita a una cifra media → rendimento annuo del 7,8%.

- Caso alto: Le sinergie del caffè superano i risultati e l'espansione internazionale del caffè accelera → 7,8% di rendimenti annuali

In futuro, l'andamento del titolo Keurig Dr Pepper dipenderà dal successo dell'integrazione di JDE Peet's, dalla riduzione del debito sostanziale e dal mantenimento della quota di mercato delle bevande negli Stati Uniti. Il rendimento da dividendo del 3,3% offre agli investitori una base di rendimento significativa mentre si sviluppa la tesi dell'integrazione.

Anche nel caso più elevato, i rendimenti annui si avvicinano al 7,8%, ossia al di sotto della soglia del 10% che molti investitori orientati alla crescita si prefiggono, per cui KDP potrebbe interessare soprattutto gli investitori orientati al reddito che apprezzano una combinazione di dividendi e graduale rivalutazione del capitale.

Scopri cosa pensano gli analisti delle azioni KDP in questo momento (gratis con TIKR) >>>

Conviene investire in Keurig Dr Pepper?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate KDP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire KDP insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Keurig Dr Pepper su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!