Statistiche chiave del titolo DUOL

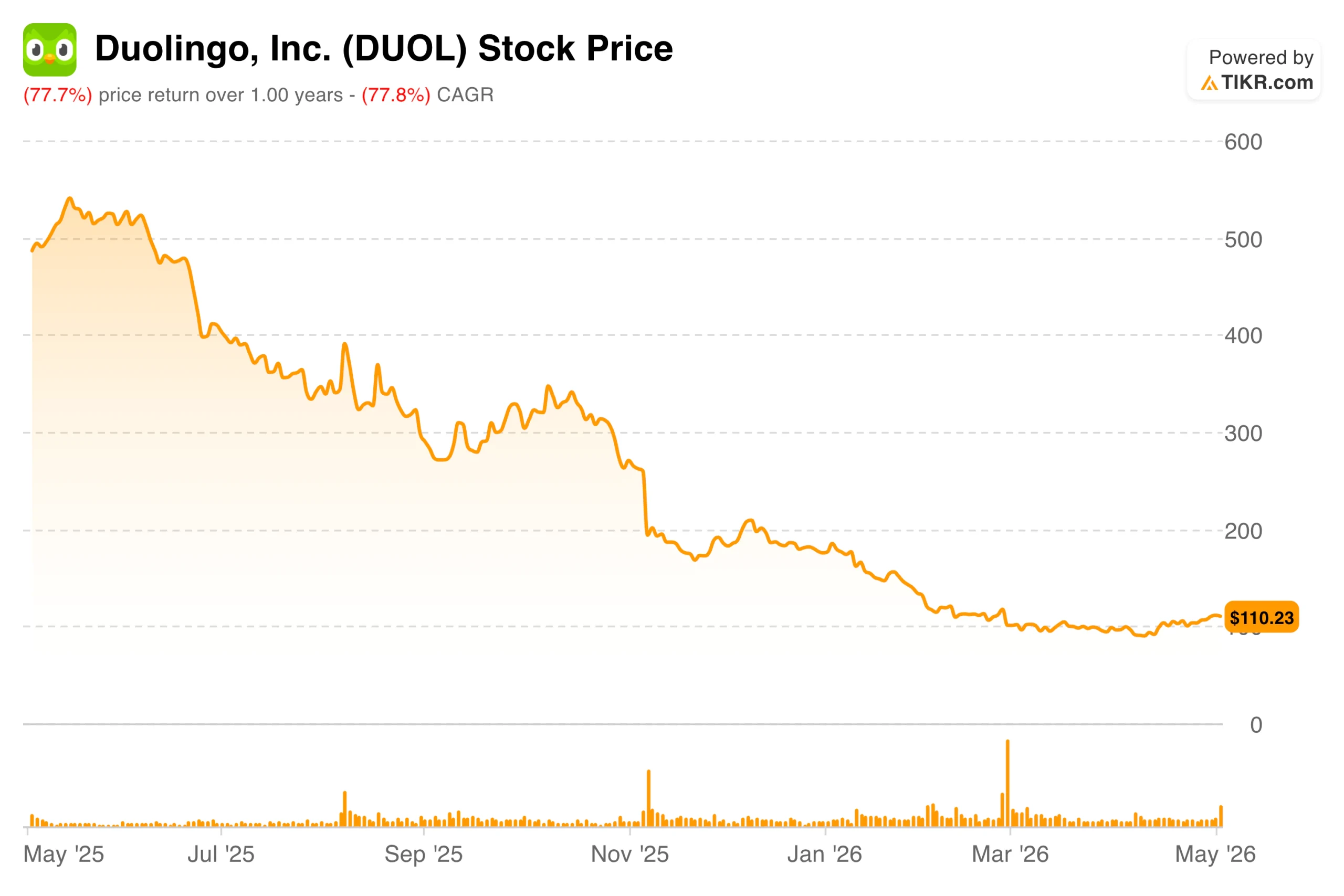

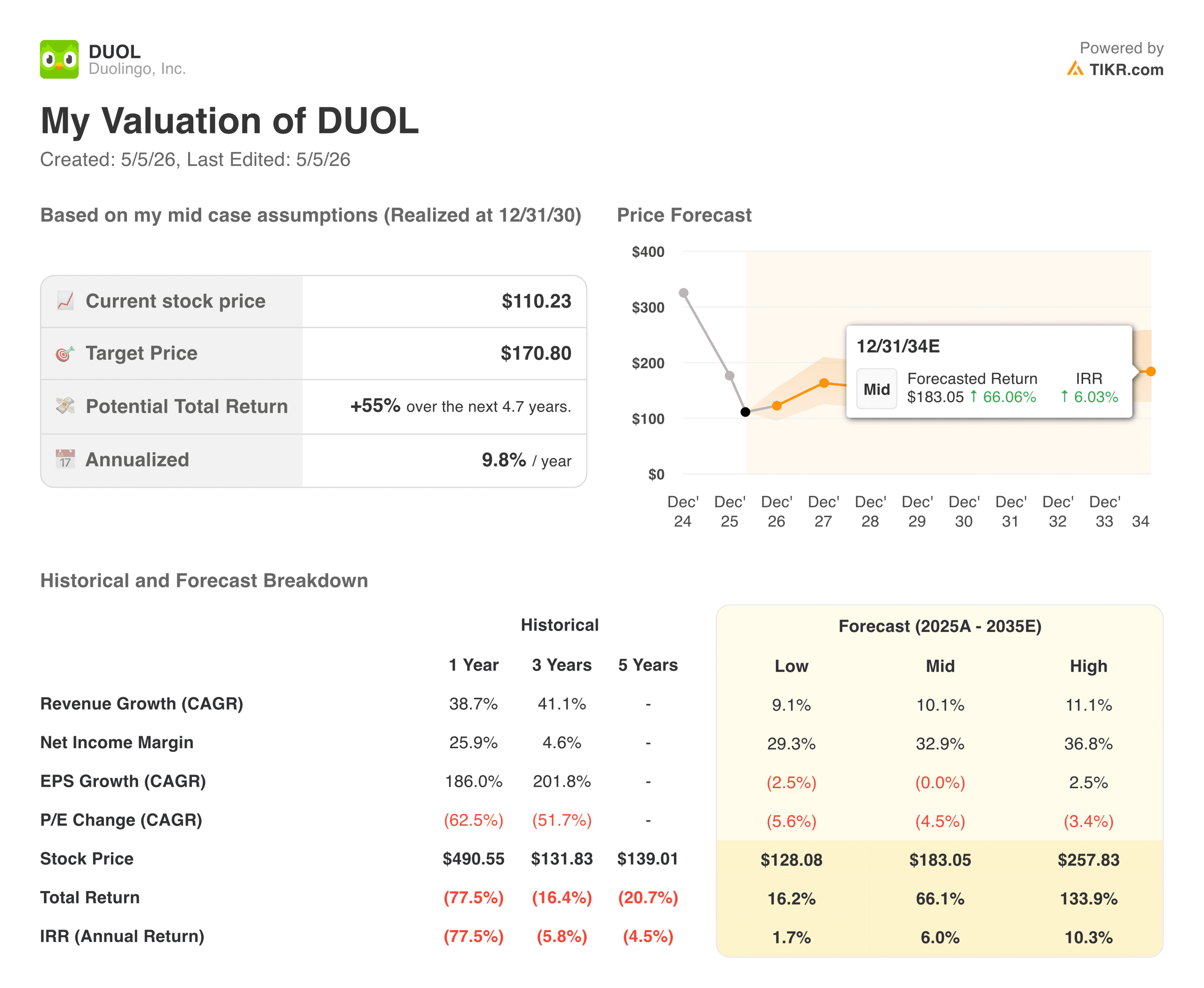

- Prezzo attuale: $110,23

- Intervallo di 52 settimane: da $87,89 a $544,93

- Obiettivo medio di mercato: ~$105

- Prezzo obiettivo del modello TIKR: ~$170

- Rialzo implicito (TIKR): ~55%

Valuta i tuoi titoli preferiti come DUOL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Battuto su tutto. Ancora in calo del 14%, ecco perché

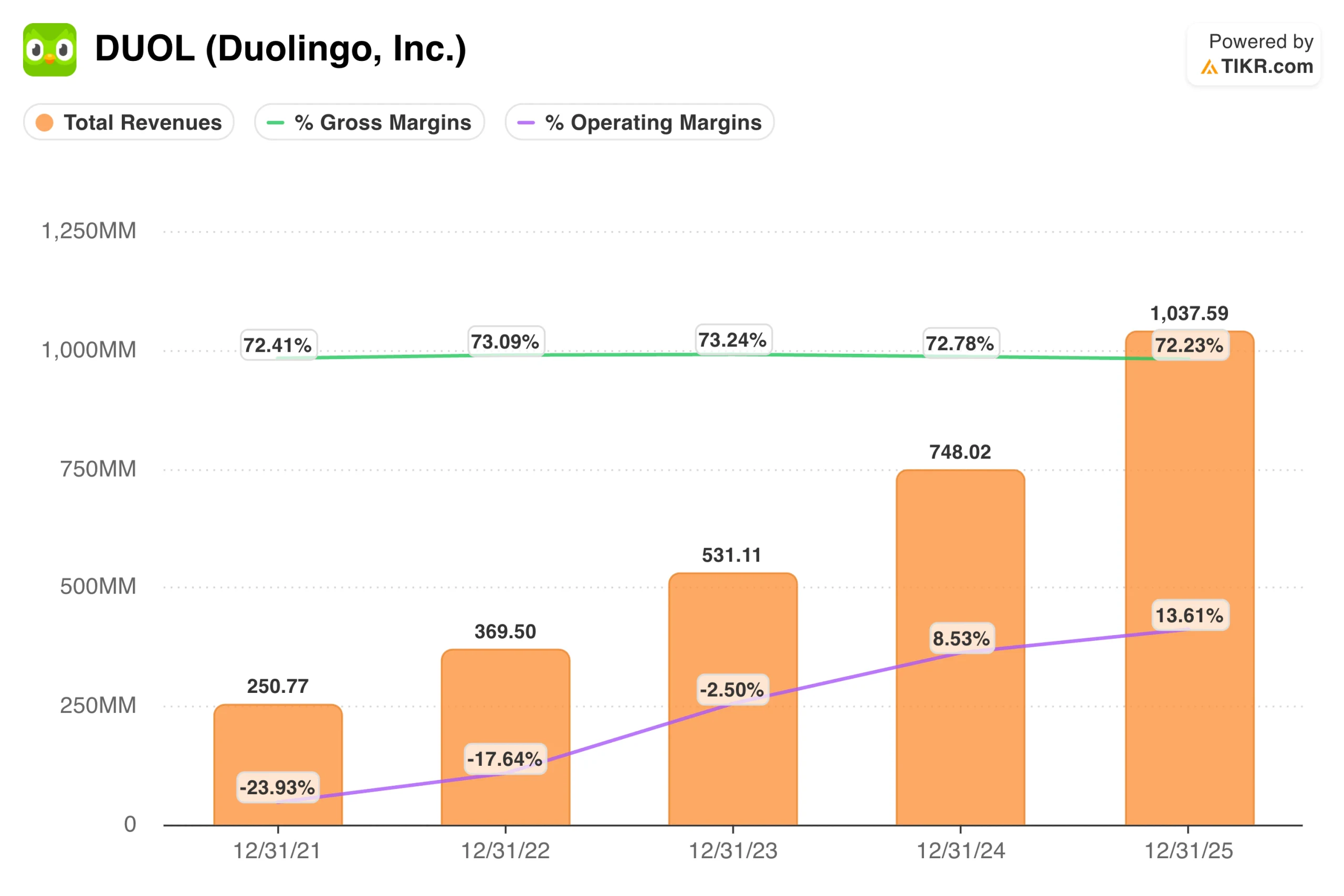

Duolingo (DUOL) ha appena riportato uno dei risultati più confusi del 2026. Il fatturato è stato di 292 milioni di dollari, con un aumento di circa il 27% rispetto all'anno precedente. L'EPS di 0,89 dollari ha superato le stime di 0,75 dollari di circa il 18%. Il margine EBITDA rettificato ha raggiunto il 29% nel trimestre, ben al di sopra dell'obiettivo dell'azienda per l'intero anno, pari a circa il 25%. Tutti i numeri che contano sono stati superiori alle aspettative, ma il titolo ha comunque perso quasi il 14% nella notte.

Due cose hanno spaventato gli investitori. La crescita delle prenotazioni nel secondo trimestre dovrebbe attestarsi intorno al 6%, ben al di sotto del ritmo degli ultimi trimestri. Il management ha attribuito questo dato a un confronto difficile con l'anno scorso, quando un aumento del prezzo dell'abbonamento e una nuova funzione di monetizzazione hanno determinato un'impennata insolita nel periodo precedente.

Oltre a ciò, si prevede che i margini lordi si riducano man mano che le funzionalità basate sull'intelligenza artificiale si diffondono in tutto il prodotto. I costi dei contenuti AI per unità stanno effettivamente diminuendo, ma l'utilizzo totale sta crescendo abbastanza velocemente da più che compensare questi risparmi, con un margine lordo che dovrebbe uscire dall'anno intorno al 69%.

Questo titolo era scambiato sopra i 500 dollari meno di un anno fa e da allora è sceso del 78% circa. L'arrivo di forti risultati, per poi essere guidati in modo conservativo, ha rafforzato una preoccupazione che ha seguito DUOL per gran parte del 2026: la storia di crescita sta decelerando più velocemente di quanto il multiplo attualmente ipotizzi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per DUOL (è gratis) >>>.

La società non vede alcun rialzo. Si sta perdendo il quadro generale?

L'obiettivo di consenso di Wall Street si aggira intorno ai 105 dollari, che è in realtà inferiore alla quotazione del titolo prima degli utili. Dopo uno dei più forti ribassi dell'ultimo anno nel settore delle tecnologie di consumo, l'analista medio che copre questa società non vede alcun rialzo ai livelli attuali.

L'ipotesi di ribasso si riduce a due fattori: la crescita piatta degli utenti top-of-funnel nel 1° trimestre e il persistente scetticismo sulla conversione degli abbonati. Centinaia di milioni di persone hanno scaricato l'applicazione, ma la quota di utenti che pagano effettivamente un abbonamento rimane bassa. Se questo divario rappresenti una vera opportunità o un limite strutturale per l'azienda è il dibattito centrale in questo momento.

Il caso del toro riguarda l'intelligenza artificiale ed è più concreto di quanto possa sembrare. Duolingo ha aumentato la velocità di produzione dei contenuti di circa 10 volte negli ultimi due anni, pubblicando oltre 20.000 unità di corso solo nel primo trimestre. L'amministratore delegato Luis von Ahn è stato coerente nell'inquadrare questo risultato come una fase iniziale, e il management ha dichiarato esplicitamente che il 2026 è un anno di investimento, con un ritorno economico previsto negli anni successivi. La valutazione se l'attuale decelerazione sia temporanea o strutturale è ciò che rende questo titolo veramente difficile da possedere in questo momento.

L'attività sottostante è più solida di quanto suggerisca il prezzo delle azioni

Togliendo il rumore del breve termine, il profilo finanziario è davvero solido. Negli ultimi tre anni il fatturato è cresciuto di circa il 40% all'anno. Il margine operativo è salito al 15% nel 1° trimestre, rispetto al 10% dello stesso periodo dell'anno precedente. L'azienda dispone di oltre 1 miliardo di dollari in contanti, non ha debiti e prevede di generare oltre 350 milioni di dollari di free cash flow quest'anno.

La storia dei margini si complica. Si prevede che il margine lordo scenderà dall'attuale 72% circa al 69% circa entro la fine dell'anno, in seguito all'espansione delle funzionalità basate sull'intelligenza artificiale in tutto il prodotto. Questa compressione si ripercuote sulla linea di fondo, motivo per cui l'azienda prevede margini EBITDA per l'intero anno intorno al 25%, nonostante il 29% registrato nel primo trimestre.

Le stime di EPS a termine sono essenzialmente piatte per i prossimi due anni, eliminando un catalizzatore su cui gli investitori in crescita normalmente farebbero affidamento. Il management sta scegliendo deliberatamente di dare priorità alla qualità del prodotto a lungo termine e al coinvolgimento degli utenti rispetto alla redditività a breve termine. Se questo compromesso si rivelerà proficuo dipenderà quasi interamente da ciò che accadrà con la conversione degli abbonati nei prossimi anni.

Stimare il valore equo di un'azienda all'istante (gratis con TIKR) >>>

Qual è il prezzo equo di DUOL in questo momento?

Il modello di valutazione di TIKR punta a circa 170 dollari per DUOL, il che implica un rendimento totale del 55% circa dai livelli attuali in circa cinque anni, o circa il 10% annualizzato. Il caso intermedio ipotizza una crescita dei ricavi di circa il 10% annuo fino al 2030, con margini di reddito netto in crescita fino a circa il 33%. Non si ipotizzano espansioni multiple. Il modello ipotizza semplicemente che l'attività venga portata a termine e che il titolo si avvicini gradualmente al valore equo.

Su cosa puntano i tori:

- L'intelligenza artificiale sta aumentando la velocità dei contenuti. Duolingo ha pubblicato oltre 20.000 corsi nel solo primo trimestre, con un miglioramento di 10 volte rispetto a due anni fa. Più contenuti, migliori risultati di apprendimento e una maggiore fidelizzazione sono alla base del caso di monetizzazione a lungo termine.

- La base di utenti è strutturalmente sotto-monetizzata. La penetrazione degli abbonati rispetto al totale dei download rimane bassa, ma il management la considera un vantaggio piuttosto che un limite. Gli esperimenti in corso sulle prove gratuite e sul Super tier mirano direttamente a colmare questo divario.

- L'Asia sta diventando un importante motore di crescita. La Cina è in testa all'espansione regionale dei DAU e, grazie al miglioramento delle infrastrutture, in alcuni mercati è ora possibile effettuare un marketing a performance redditizio. La crescita internazionale diversifica la base dei ricavi oltre i mercati principali di lingua inglese.

- Il bilancio offre una reale possibilità di scelta. Con oltre 1 miliardo di dollari in contanti, nessun debito e più di 350 milioni di dollari di flusso di cassa libero previsto per quest'anno, il management ha spazio per investire, riacquistare azioni e perseguire acquisizioni senza pressione finanziaria.

Cosa osservano gli orsi:

- La crescita delle prenotazioni sta subendo un forte rallentamento nel breve termine. La previsione di una crescita delle prenotazioni di circa il 6% nel secondo trimestre è un passo indietro significativo, e anche la previsione per l'intero anno del 10-12% implica che l'attività sta funzionando a una frazione del suo recente tasso di crescita.

- La compressione del margine lordo è in arrivo. L'uscita dall'anno con un margine lordo del 69%, rispetto al livello storico dell'azienda, crea un vento contrario che accentua la pressione sull'EPS a breve termine.

- L'EPS previsionale è sostanzialmente piatto per due anni. Il fatturato è in crescita, ma gli utili per azione no, il che limita la narrativa sugli utili a breve termine e rende il multiplo attuale più difficile da giustificare per gli investitori orientati alla crescita.

- Il multiplo è ancora elevato rispetto ai fondamentali a breve termine. L'EBITDA a termine di circa 14 volte e gli utili a termine di 16 volte non sono valutazioni in sofferenza. Se la crescita continua a deludere, c'è spazio per un'ulteriore compressione del multiplo prima che il titolo raggiunga un livello in cui il rapporto rischio/rendimento sia chiaramente favorevole.

Conviene investire in DUOL?

Duolingo è un'azienda di autentica qualità. I margini di free cash flow sono eccezionali per un'azienda di internet al consumo, il bilancio è pulito e il motore di contenuti guidato dall'intelligenza artificiale rappresenta un reale vantaggio strutturale difficile da replicare rapidamente. Nulla nei fondamentali suggerisce che il franchise sia permanentemente compromesso.

La tensione è che la qualità e la valutazione sono distinte. Anche dopo un calo del 78% dai suoi massimi, DUOL non è ovviamente a buon mercato. Gli investitori che oggi pagano circa 14 volte l'EBITDA a termine stanno essenzialmente pagando per una ripresa della crescita delle prenotazioni e della conversione degli abbonati che non si è ancora manifestata nei numeri. Se il ciclo di investimento si prolunga più del previsto o se i tassi di conversione rimangono ostinatamente bassi, esiste un ragionevole percorso di ulteriore ribasso prima che si realizzino le ipotesi del modello.

Per gli investitori pazienti con un orizzonte temporale pluriennale, il prezzo attuale offre un punto di partenza ragionevole per una posizione misurata. Il rendimento annualizzato del 10% previsto dal modello TIKR è un riflesso onesto dell'incertezza in gioco piuttosto che un segnale che indica che il rapporto rischio/rendimento è chiaramente a vostro favore.

Gli elementi da tenere d'occhio nei prossimi trimestri sono semplici: la crescita delle prenotazioni si riaccelera nella seconda metà dell'anno, come previsto dal management, e la conversione degli abbonati migliora man mano che le nuove funzionalità di intelligenza artificiale raggiungono un numero maggiore di utenti? Questi due dati serviranno più di ogni altra cosa a chiarire il caso di investimento.

Analizzare DUOL su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!