Principali risultati:

- NVIDIA è l'azienda di chip per l'intelligenza artificiale più importante al mondo, con un fatturato annuo di 216 miliardi di dollari e margini operativi superiori al 60%, mentre Navitas Semiconductor progetta circuiti di alimentazione al nitruro di gallio (GaN) per caricabatterie veloci, centri dati per l'intelligenza artificiale e veicoli elettrici. Queste due aziende di semiconduttori si trovano in fasi molto diverse di scala, redditività e sviluppo.

- Gli analisti prevedono che entrambe le società aumenteranno il fatturato, ma a tassi molto diversi. NVIDIA dovrebbe aumentare il fatturato di circa il 50% all'anno, mantenendo margini operativi vicini al 60% e generando oltre 97 miliardi di dollari di free cash flow. Navitas dovrebbe aumentare il fatturato di circa il 20% all'anno, ma con margini operativi profondamente negativi, vicini al 182%.

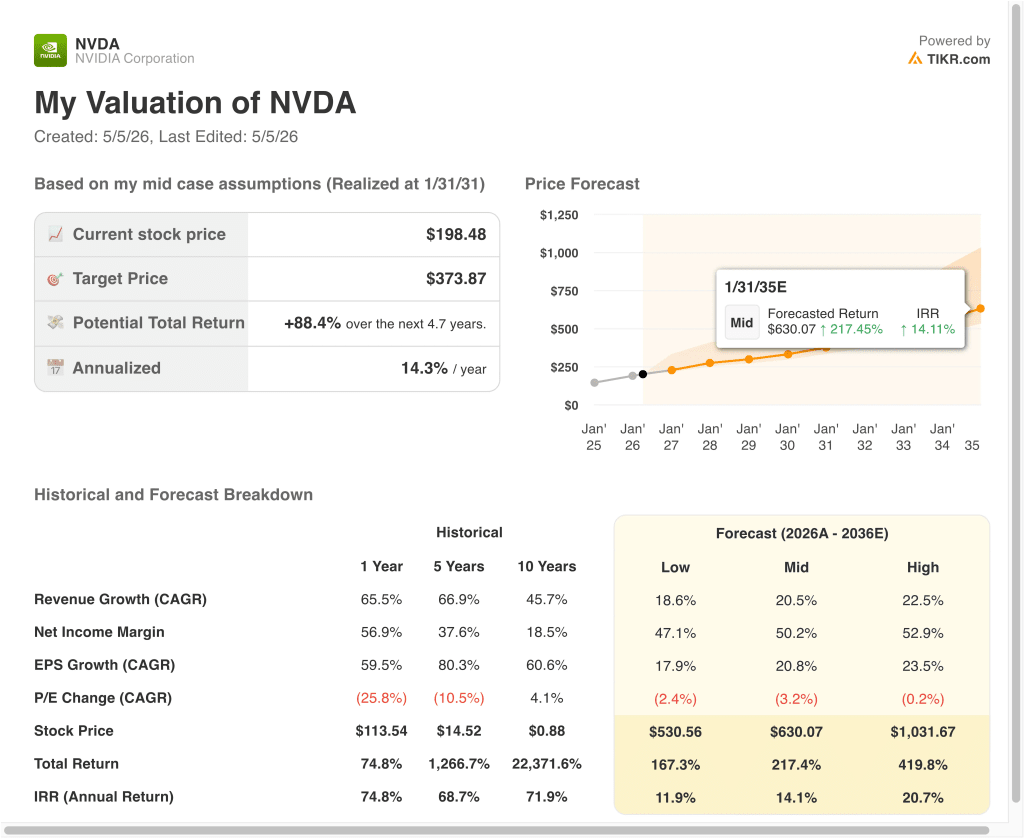

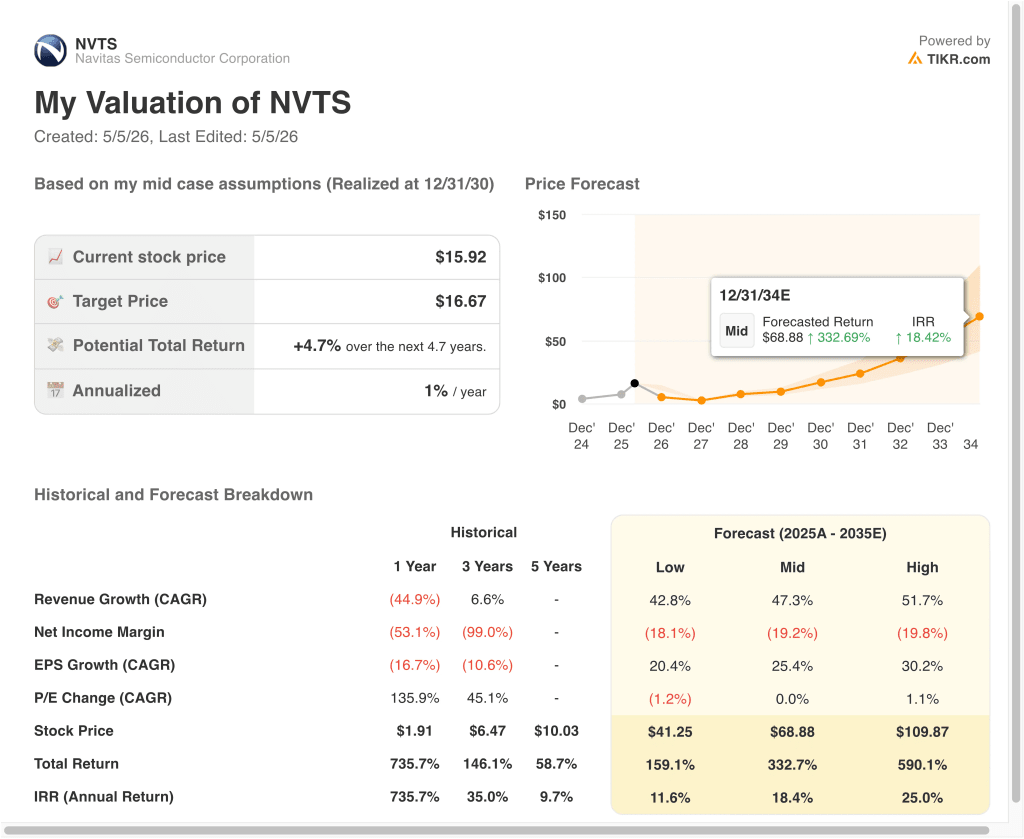

- In base alle nostre ipotesi di valutazione, il titolo NVIDIA potrebbe salire da 198 a circa 374 dollari per azione nei prossimi 4,7 anni, offrendo un rendimento totale dell'88% circa o del 14% annuo. Il titolo Navitas, invece, prevede un rendimento annualizzato dell'1% circa nello stesso periodo a breve termine, passando da 16 a circa 17 dollari.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Cosa sta succedendo?

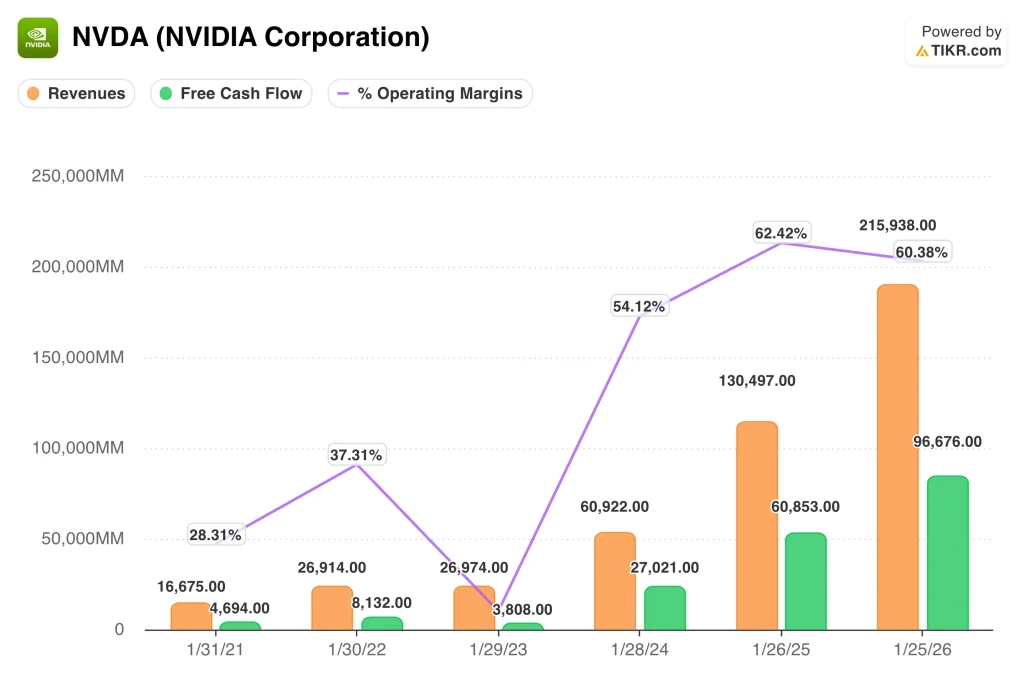

NVIDIA (NVDA) Corporation progetta unità di elaborazione grafica, o GPU, i chip specializzati che alimentano i carichi di lavoro dell'intelligenza artificiale. Il suo segmento Data Center ha generato da solo un fatturato di 62 miliardi di dollari nell'ultimo trimestre. Inoltre, l'azienda ha previsto un fatturato annuo totale di 216 miliardi di dollari per l'anno fiscale 2026. NVIDIA ha inoltre ottenuto margini operativi superiori al 60% e ha generato quasi 97 miliardi di dollari di free cash flow lo scorso anno.

Navitas Semiconductor (NVTS) progetta un tipo di chip molto diverso. Si concentra sui circuiti integrati di potenza al nitruro di gallio, o GaN, che convertono l'elettricità in modo più efficiente rispetto al silicio standard. Il GaN produce una minore quantità di calore sprecato, quindi è molto importante in quanto i data center di intelligenza artificiale consumano quantità crescenti di elettricità. Navitas ha presentato una nuova scheda di alimentazione da 800 V alla conferenza GTC 2026 di NVIDIA, rivolgendosi direttamente ai sistemi di alimentazione dei data center AI.

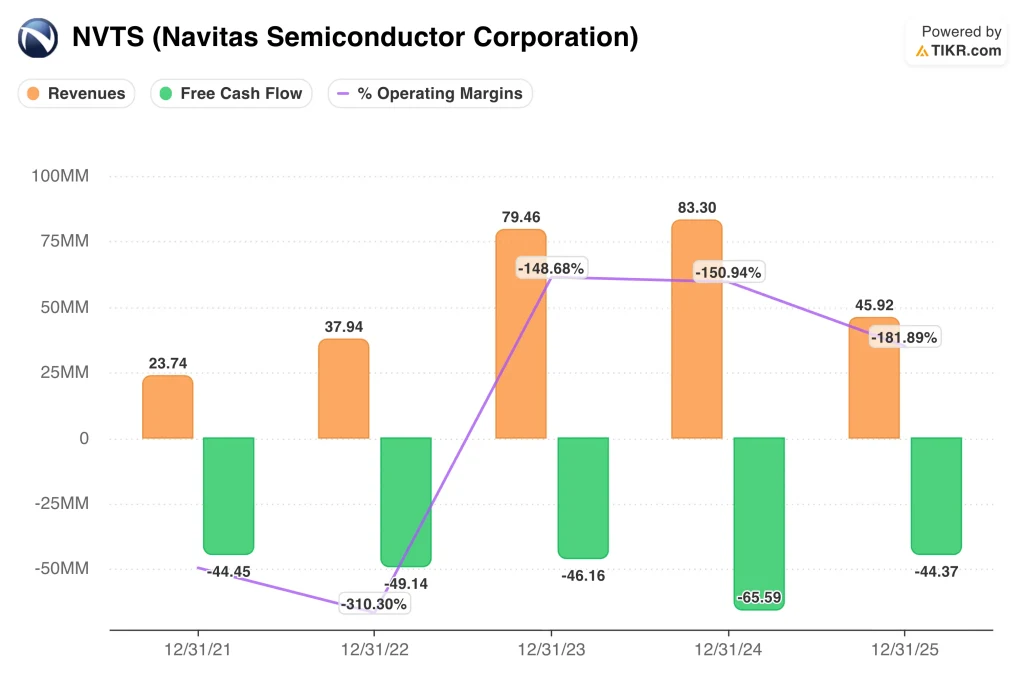

La differenza di scala tra queste due aziende è notevole. NVIDIA ha una capitalizzazione di mercato di quasi 4,8 trilioni di dollari e ha realizzato un rendimento totale del 74% nell'ultimo anno. Ma Navitas ha registrato solo 46 milioni di dollari di ricavi nel 2025, in calo rispetto agli 83 milioni di dollari del 2024, e non ha ancora registrato profitti.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Dove queste due attività iniziano a divergere

I risultati finanziari di NVIDIA sono notevoli sotto ogni punto di vista. Il fatturato è passato da 16,7 miliardi di dollari nell'anno fiscale 2021 a 216 miliardi di dollari nell'anno fiscale 2026. Nello stesso periodo, i margini operativi sono passati dal 28% a oltre il 60%. Anche il free cash flow è cresciuto da 4,7 miliardi di dollari a quasi 97 miliardi di dollari, riflettendo la straordinaria leva del modello di business di NVIDIA.

Navitas racconta una storia molto diversa. I ricavi sono cresciuti da 24 milioni di dollari nel 2021 a 83 milioni di dollari nel 2024, per poi calare bruscamente a 46 milioni di dollari nel 2025. Le perdite operative si sono aggravate in questo periodo, raggiungendo l'anno scorso un valore negativo pari al 182% del fatturato. Anche il flusso di cassa libero è rimasto profondamente negativo, con un valore di circa 44 milioni di dollari, per cui l'azienda fa ancora affidamento su capitali esterni per finanziare le proprie attività.

I ricavi di Navitas sono diminuiti per un motivo specifico. L'azienda è fortemente esposta alla Cina e i controlli sulle esportazioni hanno colpito duramente le vendite di chip nel 2025. Ma la domanda di tecnologia di potenza GaN dovrebbe riprendersi, dato che i data center AI hanno bisogno di una conversione di potenza più efficiente. Navitas deve quindi aumentare in modo significativo il fatturato prima che i suoi margini operativi possano diventare positivi.

Il profilo dei margini di NVIDIA è in netto contrasto. Il suo margine lordo ha raggiunto il 71% e il suo margine operativo ha superato il 60% lo scorso anno. Questo livello di redditività è eccezionalmente raro per un'azienda che cresce a questa velocità. E riflette il potere di determinazione dei prezzi di NVIDIA nei chip AI, dove i clienti hanno pochissime alternative.

Scopri cosa pensano gli analisti dei titoli NVDA e NVTS in questo momento (gratis con TIKR) >>

Un titolo viene scambiato in base ai guadagni. L'altro viene scambiato in base al potenziale.

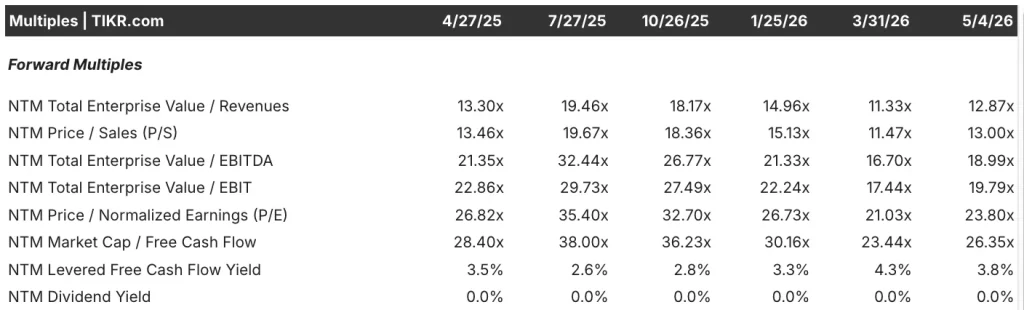

Attualmente NVIDIA viene scambiata a circa 24 volte gli utili futuri. Il suo multiplo EV/EBITDA a termine, che confronta il valore d'impresa con gli utili operativi di base, è pari a circa 19x. Questi multipli sembrano elevati a prima vista, ma riflettono profitti straordinari e in crescita. Gli analisti mantengono un rating consensuale di buy (acquistare) con un obiettivo di mercato di circa 269 dollari.

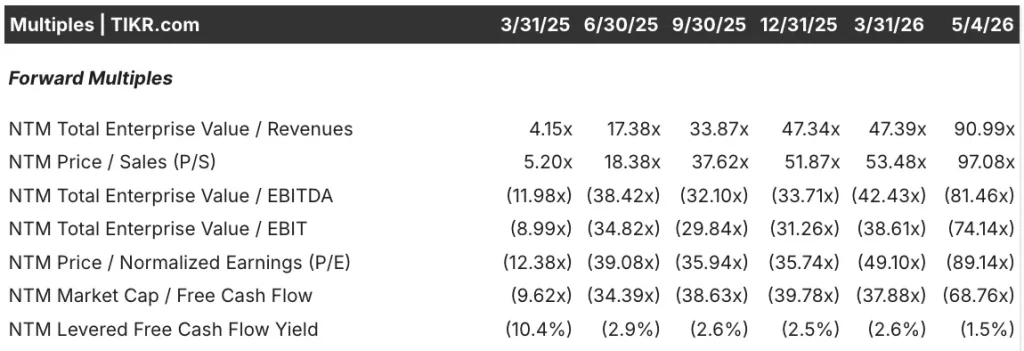

Navitas non può essere valutata con i tradizionali multipli degli utili perché non genera utili positivi. Il suo multiplo a termine del valore d'impresa rispetto al fatturato si colloca a circa 91x, un valore molto elevato se si considera l'attuale scala dei ricavi. I multipli forward EV/EBITDA e forward P/E sono entrambi profondamente negativi, poiché l'azienda continua a bruciare liquidità ogni trimestre. Gli investitori in Navitas stanno quindi valutando una massiccia crescita dei ricavi che deve ancora arrivare.

Il giusto multiplo da utilizzare per ogni azione rivela molte cose. NVIDIA si adatta alla valutazione tradizionale degli utili perché genera profitti enormi e in crescita. Navitas si adatta invece a un quadro di multipli dei ricavi perché gli utili sono ancora profondamente negativi. Questa distinzione riflette la differenza fondamentale tra un'azienda consolidata e una storia di crescita speculativa.

Il rapporto tra capitalizzazione di mercato e free cash flow di NVIDIA si attesta a circa 26x, un valore ragionevole per un'azienda che genera quasi 97 miliardi di dollari all'anno. Navitas ha un rapporto di free cash flow profondamente negativo perché continua a bruciare liquidità ogni trimestre. Tuttavia, l'interesse istituzionale per Navitas sta crescendo e BlackRock e Vanguard hanno recentemente incrementato le loro posizioni. Il crescente interesse dei fondi riflette la speculazione che il mercato GaN subirà una forte accelerazione nei prossimi anni.

I modelli di valutazione raccontano storie molto diverse

Abbiamo analizzato il potenziale di rialzo delle azioni NVIDIA sulla base della sua continua dominanza nei chip e nelle infrastrutture per data center AI.

Sulla base delle stime di una crescita annuale del fatturato di circa il 21%, di margini di utile netto di circa il 50% e di una crescita normalizzata dell'EPS (CAGR) di circa 20x, il modello prevede che il titolo NVIDIA possa passare da 198 dollari a circa 374 dollari per azione.

Si tratterebbe di un rendimento totale dell'88%, o di un rendimento annualizzato del 14% circa nei prossimi 4,7 anni.

Abbiamo analizzato il potenziale di rialzo del titolo Navitas sulla base della sua tecnologia GaN che viene utilizzata nei data center AI, nei caricabatterie veloci e nei veicoli elettrici.

Sulla base delle stime di una crescita annua dei ricavi del 47% circa, di margini di utile netto ancora negativi che miglioreranno verso il 19% circa e di una crescita normalizzata dell'EPS (CAGR) una volta raggiunta la redditività, il modello prevede che il titolo Navitas possa passare da 16 a circa 17 dollari per azione nello stesso periodo.

Si tratterebbe di un rendimento totale del 5% circa, o di un rendimento annualizzato dell'1% circa nei prossimi 4,7 anni.

Sulla base delle stime di consenso degli analisti, notiamo che i due modelli producono risultati a breve termine molto diversi. Le proiezioni di NVIDIA mostrano un significativo rialzo, che riflette guadagni reali ed enormi flussi di cassa liberi.

Ma le proiezioni di Navitas mostrano un apprezzamento minimo dei prezzi nel breve termine, perché la valutazione attuale incorpora già la maggior parte delle aspettative a breve termine. Il divario di rischio e rendimento tra questi due titoli è quindi molto ampio.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quale comprare effettivamente?

NVIDIA non è a buon mercato, ma continua a guadagnare il suo premio. Il fatturato è quasi raddoppiato rispetto all'anno precedente e il flusso di cassa libero ha raggiunto quasi 97 miliardi di dollari all'anno. Poche aziende nella storia sono cresciute a questa velocità e hanno ampliato i margini in modo così drastico. NVIDIA offre quindi agli investitori una rara combinazione di scala, redditività e slancio di crescita.

Navitas è un tipo di scommessa molto diverso. Nel 2025 il fatturato è calato drasticamente e l'azienda continua a bruciare liquidità ogni trimestre. Ma la tecnologia GaN risponde a un'esigenza reale e crescente e la domanda di conversione efficiente dell'energia da parte dei data center AI sta accelerando. Navitas potrebbe quindi premiare gli investitori a lungo termine disposti ad attendere una crescita significativa dei ricavi.

La scelta tra questi due titoli dipende dalla tolleranza al rischio e dall'orizzonte di investimento. NVIDIA è adatta agli investitori che desiderano profitti comprovati e una posizione di primo piano nel megatrend dell'intelligenza artificiale. Ma Navitas, a 16 dollari, è già ben al di sopra dell'obiettivo degli analisti di circa 10 dollari, quindi il rischio di ribasso a breve termine è reale.

In prospettiva, NVIDIA offre una comprovata capacità di guadagno, mentre Navitas è adatta agli investitori che si sentono a proprio agio con la speculazione dei ricavi GaN e la volatilità che ne deriva.

Vedere il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Conviene investire in NVIDIA o Navitas?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate NVDA o NVTS, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecostruire una watchlist gratuita per seguire NVDA o NVTSinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare NVIDIA e Navitassu TIKR Free→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!