Statistiche chiave per il titolo Datadog

- Intervallo di 52 settimane: da $91 a $202

- Prezzo attuale: $147

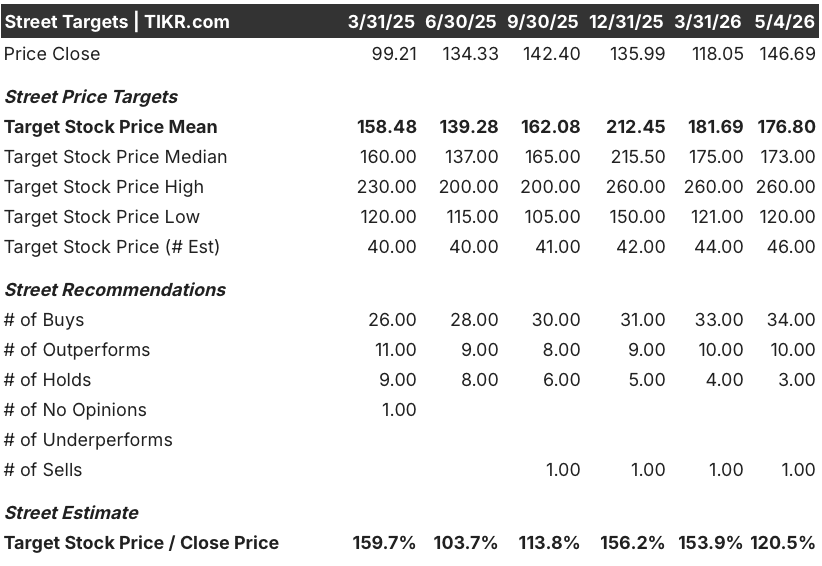

- Obiettivo medio: 177 dollari

- Obiettivo alto: 260 dollari

- Consenso degli analisti: 34 Buy / 10 Outperform / 3 Holds / 0 Underperform / 1 Sell.

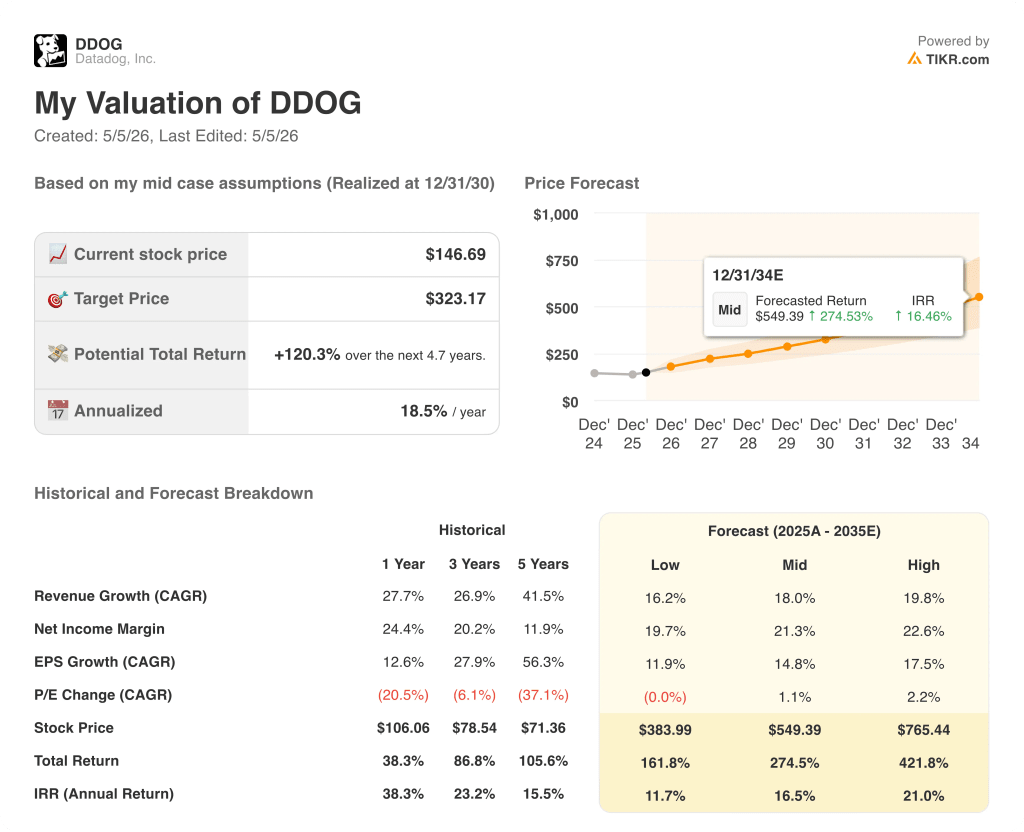

- Obiettivo del modello TIKR (dicembre 2030): $323

Cosa è successo?

Datadog(DDOG), la piattaforma di osservabilità e sicurezza cloud-native utilizzata da 32.700 aziende per monitorare la propria infrastruttura software, viene scambiata a 146,69 dollari dopo che il titolo Datadog ha registrato un'impennata insieme agli altri titoli del settore software in seguito alla brusca inversione di tendenza degli investitori rispetto ai minimi di marzo.

Il catalizzatore è stato il rapporto record sugli utili del quarto trimestre del 2025, presentato il 10 febbraio, con un fatturato di 953 milioni di dollari, in crescita del 29% rispetto all'anno precedente e al di sopra della fascia alta della guidance, insieme a prenotazioni record di 1,63 miliardi di dollari, in crescita del 37% rispetto all'anno precedente.

Il dato che fa riflettere è la riaccelerazione del core business non AI, dove la crescita dei ricavi è salita al 23% nel Q4 dal 20% del Q3, dimostrando che la storia della piattaforma si estende ben oltre una manciata di hyperscaler di AI.

Olivier Pomel, cofondatore e amministratore delegato, ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre del 2025 che "i nostri team go-to-market hanno raggiunto un record di 1,63 miliardi di dollari di prenotazioni, con un aumento del 37% rispetto all'anno precedente" e ha sottolineato che il trimestre ha incluso 18 contratti di valore totale superiore a 10 milioni di dollari, due dei quali hanno superato i 100 milioni di dollari.

Con il 48% delle aziende Fortune 500 ora sulla piattaforma, ma con un ARR mediano per cliente Fortune 500 ancora inferiore a 500.000 dollari, l'espansione pluriennale di Datadog si basa su economie di consolidamento: 14 delle 20 principali aziende native dell'AI sono già clienti, la crescita dell'APM ha riaccelerato fino a raggiungere la fascia del 30 % e il Bits AI SRE Agent, il suo strumento di risposta autonoma agli incidenti, ha raggiunto la disponibilità generale a dicembre, con oltre 2.000 clienti che hanno eseguito indagini nel primo mese.

Il parere di Wall Street sul titolo DDOG

L'accelerazione del quarto trimestre non è un evento di un solo trimestre, ma il risultato di un ciclo di consolidamento della piattaforma che da tre anni comprime silenziosamente il campo competitivo di Datadog, e la traiettoria dei ricavi riflette ora questo vantaggio strutturale su scala.

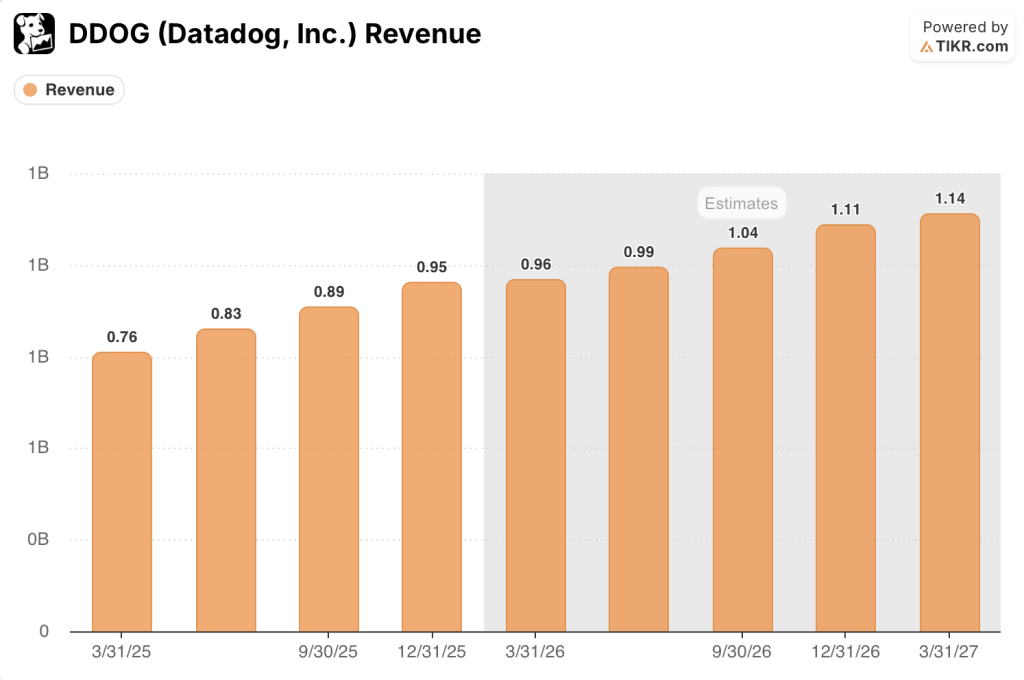

Le stime di consenso sui ricavi del titolo Datadog indicano circa 960 milioni di dollari per il 1° trimestre 2026E, con una crescita di circa il 26% rispetto all'anno precedente, seguiti da circa 990 milioni di dollari nel 2° trimestre e da circa 1,04 miliardi di dollari nel 3° trimestre, il che implica che l'opinione pubblica si aspetta un fatturato per l'intero anno 2026 vicino a 4,1 miliardi di dollari - stime fissate prima che la stampa delle prenotazioni del 4° trimestre segnalasse che l'attività principale era rientrata in una vera e propria accelerazione.

I 44 analisti che coprono DDOG hanno un obiettivo di prezzo medio di 177 dollari, che implica un rialzo di circa il 20% rispetto al prezzo attuale, con l'estremità toro della gamma che raggiunge i 260 dollari - uno spread che riflette ipotesi divergenti sulla possibilità che la crescita dei clienti nativi dell'intelligenza artificiale possa compensare il rischio di concentrazione del più grande cliente singolo dell'azienda.

Il dibattito sul rialzo è incentrato su tale cliente: il management ha esplicitamente previsto che l'attività del cliente non più grande cresca almeno del 20% nel 2026, lasciando la traiettoria del cliente più grande un'incognita intenzionale, e i tori con target a 260 dollari scommettono che la rivalutazione della piattaforma più ampia superi questa ambiguità.

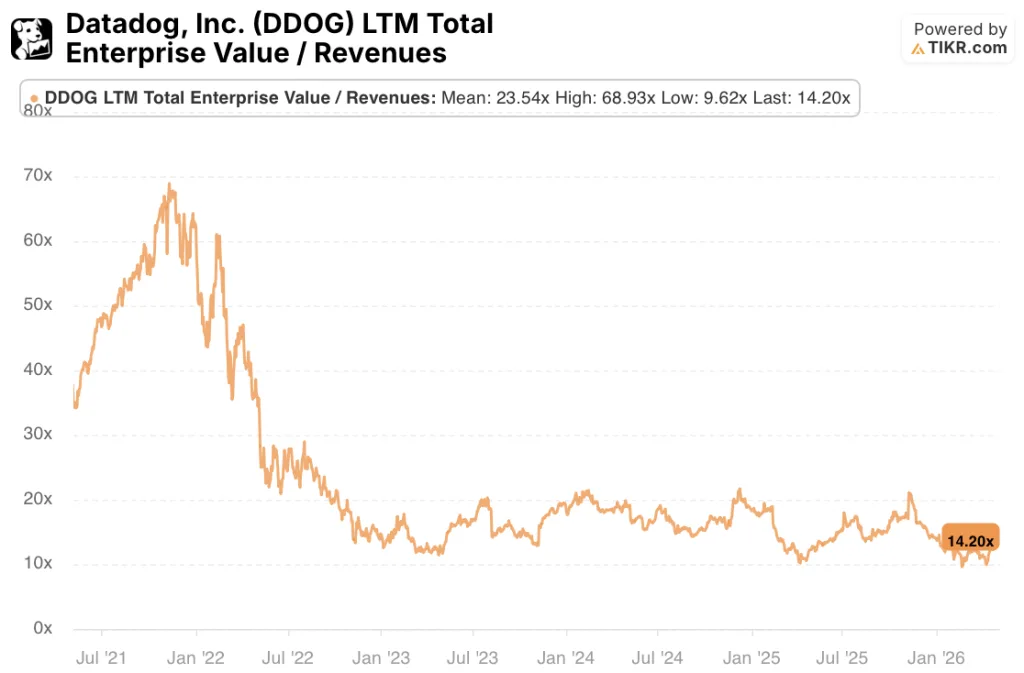

Valutato a circa 14x il fatturato a termine a fronte di un'attività che è cresciuta del 29% nel quarto trimestre, il titolo Datadog appare sottovalutato rispetto al suo range storico di EV/Revenue, soprattutto perché le stime di consenso riflettono una decelerazione che la stampa delle prenotazioni e i dati di riaccelerazione del core non supportano ancora.

L'agente Bits AI SRE non si riflette ancora nelle stime di Street come un driver di fatturato autonomo - il suo prezzo è un'opzione, non una linea di prodotti composta, nonostante il prezzo di 500 dollari per 20 indagini già presente sul sito web di Datadog e oltre 100.000 indagini eseguite dai clienti dal lancio della GA.

Se il più grande cliente di IA riduce significativamente la spesa, le stime di consenso sui ricavi per la seconda metà del 2026 potrebbero essere inferiori di un margine sufficiente a comprimere il multiplo prima che il resto della piattaforma si metta al passo.

Gli utili del primo trimestre del 2026, il 7 maggio, sono il prossimo evento di riferimento: il numero da tenere d'occhio è se la crescita dei ricavi core non-AI-native si manterrà al 23% o al di sopra, confermando che la riaccelerazione è strutturale piuttosto che una spinta verso l'alto.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR assegna a Datadog un obiettivo di prezzo di 323 dollari, ancorato a un CAGR del 18% dei ricavi fino al 2030, a un margine di utile netto di circa il 21% e a una crescita dell'EPS composta a circa il 15% annuo - ipotesi che appaiono prudenti rispetto a un'azienda che ha appena registrato una crescita del 29% dei ricavi e 1,63 miliardi di dollari di prenotazioni in un solo trimestre.

Un CAGR dei ricavi del 18% in un mercato che, secondo le previsioni di Gartner, supererà i 1.000 miliardi di dollari di spesa nel cloud entro il 2027, con Datadog che attualmente ha una penetrazione del logo pari solo al 7% del suo mercato target stimato in 500.000 clienti, rende le azioni Datadog sottovalutate a 147 dollari, dove l'attuale multiplo prezza una decelerazione delle prenotazioni e una riaccelerazione dei dati di base che non sono stati forniti.

Il dibattito si concentra sulla questione se l'intelligenza artificiale sia un volano composto o un rischio di concentrazione a breve termine per la traiettoria di crescita di Datadog nei prossimi tre anni.

Cosa deve andare bene

- Il nucleo non nativo dell'IA sostiene una crescita superiore al 20%: Il quarto trimestre ha registrato una crescita del 23% su base annua, rispetto al 20% del terzo trimestre, trainata dalla riaccelerazione dell'APM verso la metà del 30% e dalle operazioni di consolidamento degli strumenti di Fortune 500 che ora superano abitualmente i 10 milioni di dollari di TCV.

- Bits AI SRE Agent si converte da opzione per la fase di prova a driver di ARR ricorrente: 2.000 clienti hanno eseguito oltre 100.000 indagini nel solo quarto trimestre, con prezzi trasparenti per indagine che consentono già l'attribuzione diretta dei ricavi.

- La coorte di 650 clienti che utilizzano l'intelligenza artificiale continua ad espandersi: 19 clienti spendono già più di 1 milione di dollari all'anno con Datadog e il management ha citato l'interesse attivo di altri laboratori di IA a livello di hyperscaler, oltre ai due già sottoscritti con impegni annualizzati a 8 cifre.

- La sicurezza passa dal 2% della spesa dei clienti esistenti al 20-38% già visibile presso gli account più maturi dell'azienda, grazie a una forza vendita specializzata in sicurezza di recente costituzione e alla maturità del prodotto Cloud SIEM dopo una crescita ARR di 18 volte in cinque anni.

Cosa potrebbe andare storto

- La più grande concentrazione di clienti AI è un rischio non quantificato: la guidance del management esclude esplicitamente questo cliente e applica ipotesi "molto conservative", segnalando che il contributo potrebbe variare da piatto a significativamente negativo nel 2026

- La crescita normalizzata dell'EPS sta già rallentando a circa il 10% nel 1° trimestre 2026E dal 20% del 4° trimestre 2025, il che significa che qualsiasi mancato guadagno si converte in pressione sui margini più velocemente di quanto il multiplo premium del titolo possa assorbire.

- La categoria dell'osservabilità deve affrontare un'accelerazione della sfida dell'open-source e del modello di frontiera, poiché i clienti stanno valutando se gli agenti AI generici possano sostituire le piattaforme di monitoraggio dedicate, un rischio che l'amministratore delegato di Datadog ha affrontato nel corso della telefonata del quarto trimestre, senza però escluderlo del tutto.

- Il mantenimento dei ricavi netti intorno al 120% è stabile ma non in espansione, e qualsiasi normalizzazione al di sotto del 115% segnalerebbe che l'espansione della piattaforma sta raggiungendo la saturazione nella base esistente prima che nuovi loghi sostituiscano la crescita.

Conviene investire in Datadog, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Datadog, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Datadog, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DDOG su TIKR gratuitamente →