Punti di forza:

- FedEx Corporation è un'azienda globale di corriere e logistica che sta scorporando la sua divisione FedEx Freight in una società pubblica quotata separatamente, trasformando al contempo la sua struttura dei costi nell'ambito del programma DRIVE.

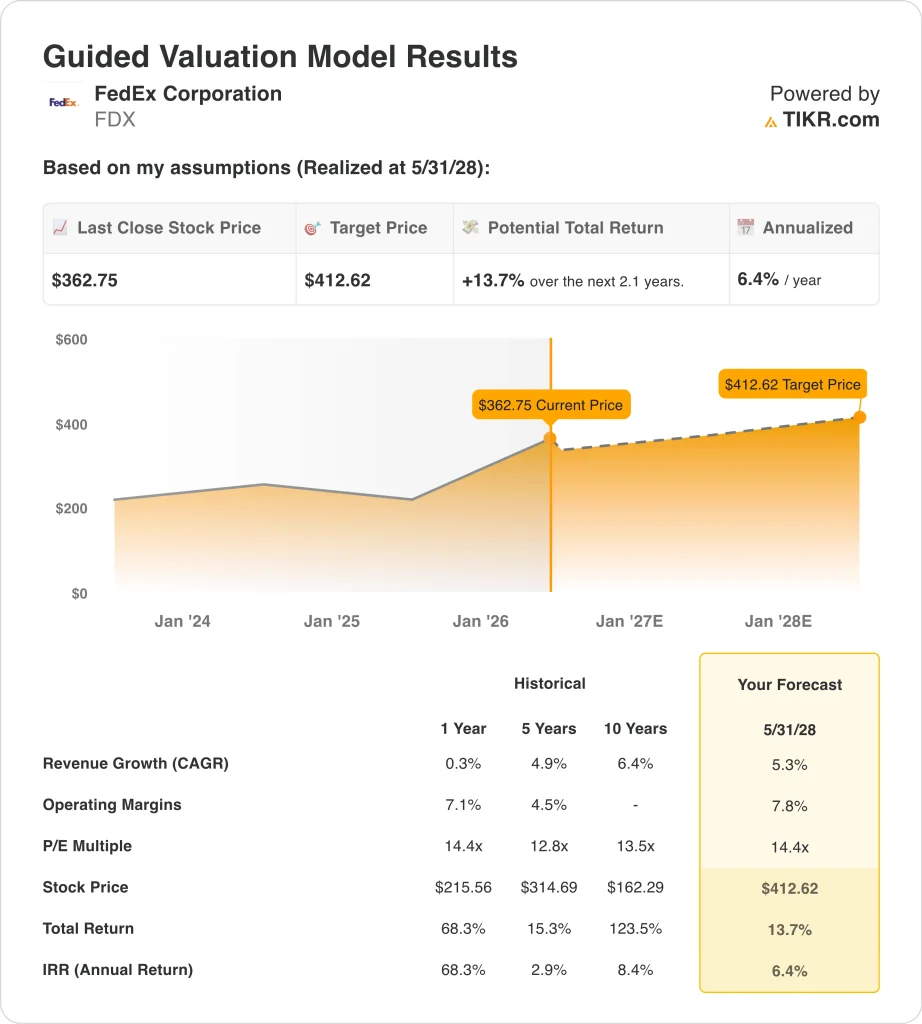

- Il titolo FDX è quotato a 363 dollari, in rialzo del 71% nell'ultimo anno, con un obiettivo di consenso di circa 402 dollari.

- Il titolo FDX potrebbe passare da 363 dollari a circa 413 dollari per azione entro maggio 2028, sulla base di una crescita annua dei ricavi del 5,3%, margini operativi del 7,8% e un multiplo P/E di 14,4x.

- Si tratterebbe di un rendimento totale del 13,7%, o di circa il 6,4% annualizzato nei prossimi 2,1 anni.

Cosa è successo?

FedEx Corporation (FDX) è un'azienda globale di servizi di corriere e consegna con attività nei segmenti espresso, terrestre e merci. Nel 2024 la società ha annunciato che avrebbe scorporato la sua divisione FedEx Freight, un'unità di trasporto a carico inferiore al camion (LTL), in una società pubblica quotata separatamente.

FedEx Freight ha depositato la dichiarazione di registrazione nel Form 10 nel gennaio 2026 e ha istituito un proprio consiglio di amministrazione prima della separazione. Lo scorporo è un elemento centrale della più ampia trasformazione DRIVE di FedEx, un programma pluriennale di riduzione dei costi e di semplificazione della rete che il management persegue dall'anno fiscale 2023.

All'inizio di maggio 2026 è emersa una nuova minaccia competitiva. Amazon ha aperto la sua rete logistica a imprese terze, sfidando direttamente UPS e FedEx per i contratti di consegna commerciale. Le azioni di FDX e UPS sono crollate alla notizia, ma entrambe le società hanno reagito rapidamente impegnandosi a restituire i rimborsi tariffari ai clienti.

FedEx ha anche annunciato un nuovo servizio FedEx SameDay Local e una collaborazione con ServiceNow per l'approvvigionamento della catena di fornitura basato sull'intelligenza artificiale. L'azienda ha quindi continuato a investire in nuove capacità, anche se la pressione della concorrenza è cresciuta.

FedEx ha riportato un utile netto per il terzo trimestre dell'anno fiscale 2026 di 1,06 miliardi di dollari. FedEx Freight ha delineato separatamente una guidance di crescita dei ricavi a medio termine compresa tra il 4% e il 6% CAGR prima dello spin, fornendo agli investitori un quadro finanziario autonomo più chiaro.

Il direttore finanziario John Dietrich ha annunciato che si dimetterà il 1° giugno 2026, aggiungendo una transizione di leadership che gli investitori dovranno monitorare prima del rapporto sugli utili del quarto trimestre dell'anno fiscale 2026, il 23 giugno. Il management ha mantenuto la sua guidance di crescita dei ricavi per l'intero anno dal 5% al 6% su base annua, riflettendo la fiducia nel core business.

Ecco perché il titolo FedEx potrebbe ancora offrire rendimenti con il completamento dello spin-off di Freight e l'avanzamento del programma DRIVE.

Cosa dice il modello per le azioni FedEx

Abbiamo analizzato il potenziale di rialzo del titolo FedEx sulla base del programma di trasformazione dei costi in corso, dello sblocco del valore atteso dallo spin-off di FedEx Freight e della rete logistica globale che continua a scalare nonostante la nuova concorrenza di Amazon.

Sulla base delle stime di crescita dei ricavi annui del 5,3%, dei margini operativi del 7,8% e di un multiplo P/E normalizzato di 14,4x, il modello prevede che il titolo FedEx possa passare da 363 a circa 413 dollari per azione.

Si tratterebbe di un rendimento totale del 13,7%, o di un rendimento annualizzato del 6,4% nei prossimi 2,1 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FDX:

1. Crescita dei ricavi: 5,3%.

FedEx ha previsto per l'anno fiscale 2026 una crescita dei ricavi tra il 5% e il 6% su base annua. La crescita storica dei ricavi a 1 anno è solo dello 0,3%, ma il programma di trasformazione del management e i nuovi servizi come FedEx SameDay Local supportano una traiettoria migliore. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita dei ricavi del 5,3%, in linea con la fascia bassa della guidance della società stessa.

Il CAGR dei ricavi a due anni è vicino al 5,6% secondo il consenso degli analisti, in linea con la nostra ipotesi di modello. La stessa guidance di FedEx Freight per il CAGR dei ricavi a medio termine, compresa tra il 4% e il 6%, supporta l'idea che la rete più ampia cresca in un intervallo simile. Inoltre, le nuove partnership strategiche, tra cui l'alleanza con Viettel Post in Vietnam, aggiungono fonti di volume diversificate lungo i corridoi internazionali.

La minaccia logistica di Amazon è una minaccia a breve termine, ma FedEx mantiene una rete aerea globale che Amazon non può replicare rapidamente o economicamente. Pertanto, l'ipotesi di crescita dei ricavi del 5,3% è realizzabile anche tenendo conto di una certa concorrenza sul volume dei pacchi commerciali da parte di Amazon Logistics nei prossimi due anni.

2. Margini operativi: 7.8%

Il margine EBIT LTM di FedEx è del 7,9% e il programma DRIVE mira specificamente al consolidamento dei costi e all'ottimizzazione della rete per sostenere e migliorare questo livello. Il margine lordo LTM del 27,6% riflette la natura asset-heavy della logistica globale, ma le efficienze guidate da DRIVE hanno già innalzato il margine EBIT rispetto alla media quinquennale del 4,5%. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 7,8%, sostanzialmente stabili rispetto ai livelli attuali, in quanto i risparmi sui costi compensano le nuove pressioni competitive.

Un margine del 7,8% è raggiungibile, ma richiede un'esecuzione costante, in quanto le nuove dinamiche competitive di Amazon si stanno sviluppando. Lo scorporo di Freight chiarirà anche il profilo dei margini della restante rete espressa e terrestre, che potrebbe migliorare l'ottica del core business per gli investitori. Inoltre, la partnership con ServiceNow per gli acquisti basati sull'intelligenza artificiale potrebbe ridurre ulteriormente i costi della catena di approvvigionamento nel tempo.

La transizione del CFO nel giugno 2026 introduce qualche incertezza sulla continuità della disciplina dei costi. Ma DRIVE è un programma istituzionale piuttosto che uno sforzo individuale, quindi la traiettoria di miglioramento dei margini dovrebbe essere duratura. Gli investitori dovrebbero osservare gli utili del quarto trimestre dell'anno fiscale 2026 il 23 giugno per i primi dati sui margini dopo il CFO.

3. Multiplo P/E di uscita: 14,4x

FedEx tratta a un P/E a dodici mesi di 17,2x, superiore alla nostra ipotesi di uscita di 14,4x. Il P/E storico a cinque anni, pari a 12,8x, e quello a 10 anni, pari a 13,5x, mostrano che FedEx ha storicamente scambiato al di sotto di 15x gli utili. Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E di uscita di 14,4x, coerente con la media di lungo periodo e che riflette la storia di trasformazione in corso senza ipotizzare un significativo re-rating premium.

Il multiplo di 14,4x implica una certa compressione rispetto all'elevato P/E LTM di oggi, pari a 19,3x, a causa della moderazione dell'attuale forte sentiment. Tuttavia, la combinazione di efficienza dei costi e scala della rete globale potrebbe sostenere multipli sostenuti tra i 15 e i 15 anni, se l'esecuzione continua. Pertanto, il valore di 14,4x è un'ipotesi fondata che non comporta un'eccessiva dilatazione della valutazione.

Un rendimento annualizzato del 6,4% nello scenario di base è inferiore alla soglia del 10% che molti investitori cercano. Ma lo scenario più elevato, con un rendimento annuo dell'11,4%, riflette il significativo rialzo se DRIVE dovesse registrare risultati superiori alle aspettative e se lo scorporo di Freight creasse un valore incrementale da sbloccare. Inoltre, il marchio FedEx e l'infrastruttura globale rappresentano asset competitivi duraturi che sostengono l'ipotesi di investimento a lungo termine.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo FDX fino al 2030 mostrano risultati diversi in base ai progressi della trasformazione DRIVE e alle dinamiche competitive di Amazon (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Amazon guadagna una quota di mercato commerciale significativa e i risparmi sui costi si attestano sui livelli attuali → 5,4% di rendimento annuo

- Caso medio: Il programma DRIVE produce guadagni di efficienza sostenuti e lo spin-off di Freight crea un valore incrementale → 8,6% di rendimenti annuali

- Caso alto: La trasformazione dei costi supera gli obiettivi e i nuovi servizi scalano più velocemente del previsto → 11,4% di rendimenti annuali

In futuro, il titolo FedEx sarà influenzato da tre eventi concomitanti: il completamento e l'accoglienza da parte del mercato dello spin-off di FedEx Freight, l'impatto della rete logistica di Amazon sui volumi dei pacchi commerciali e la relazione sugli utili del quarto trimestre dell'anno fiscale 2026, a giugno, che definirà le linee guida per l'anno fiscale 2027.

Il guadagno del 71% nell'ultimo anno riflette già un forte sentimento, quindi la barra per le sorprese positive è elevata. Anche nel caso medio, i rendimenti vicini all'8,6% annuo sono inferiori all'obiettivo di molti investitori, il che suggerisce che FDX può interessare soprattutto gli investitori che apprezzano un franchising logistico globale stabile con una storia di trasformazione costante.

Scoprite cosa pensano gli analisti del titolo FDX in questo momento (gratis con TIKR) >>>

Conviene investire in FedEx?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate FDX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire FDX insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare FedEx su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!