Statistiche principali

- Prezzo attuale: ~$137 (5 maggio 2026)

- Fatturato Q1 2026: 4,4 miliardi di dollari, in crescita del 4% rispetto all'anno precedente

- EPS non-GAAP diluito del 1° trimestre 2026: $3,13, in crescita del 5% rispetto all'anno precedente

- Guidance dei ricavi per il 2026 (aumentata): 18,0 miliardi di dollari - 18,4 miliardi di dollari

- Guidance 2026 per l'EPS diluito non-GAAP (aumentata): 12,10-12,50 dollari

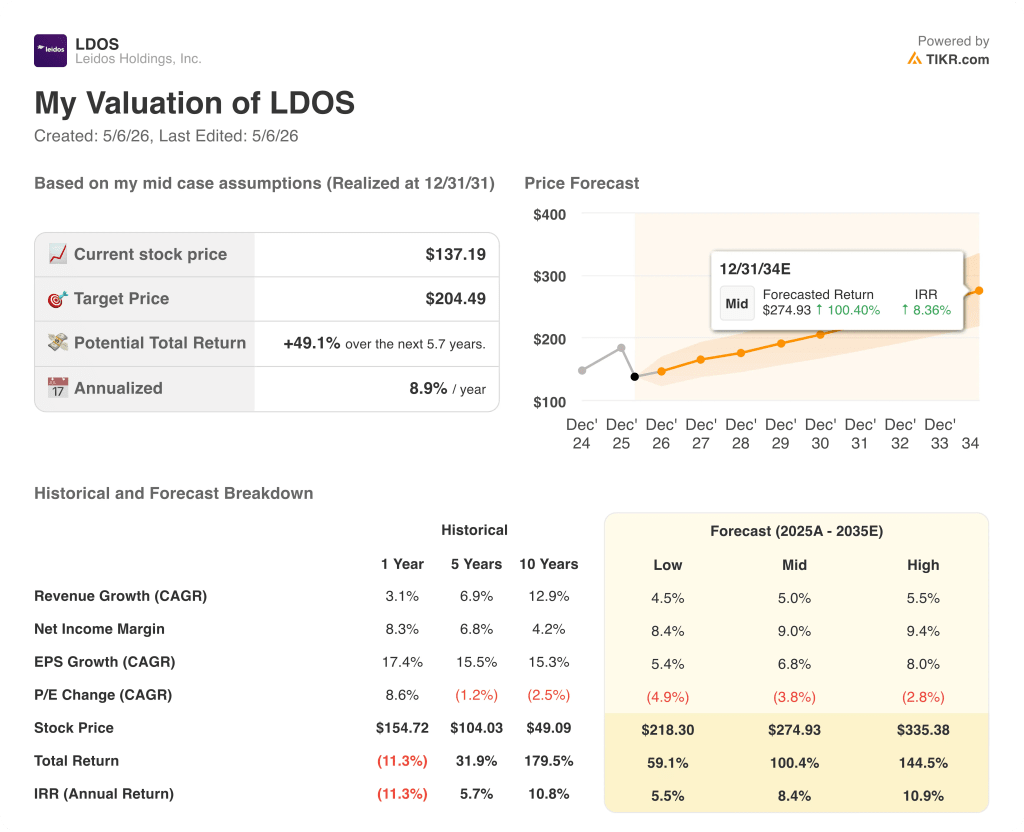

- Obiettivo di prezzo del modello TIKR: 204 dollari (caso medio)

- Rialzo implicito: ~49%

Le azioni di Leidos Holdings presentano una forte ripartizione degli utili del 1° trimestre

Il titolo Leidos Holdings(LDOS) ha aperto il primo trimestre del 2026 con un fatturato di 4,4 miliardi di dollari, in crescita del 4% rispetto all'anno precedente, e un EPS non-GAAP diluito di 3,13 dollari, in aumento del 5% rispetto al trimestre precedente.

Il segmento Intelligence and Digital è stato l'elemento trainante, con un aumento dei ricavi del 7% rispetto all'anno precedente, compresa una crescita organica del 6%, alimentata dall'espansione del supporto alle missioni della comunità di intelligence e da 22 milioni di dollari derivanti dall'acquisizione di Kudu Dynamics.

Il margine operativo non-GAAP di questo segmento è migliorato dal 9,7% al 10,2% rispetto all'anno precedente, secondo quanto dichiarato dal CFO Chris Cage durante la telefonata di presentazione dei risultati del primo trimestre 2026.

I ricavi del settore Homeland sono aumentati del 6% rispetto all'anno precedente, grazie all'aumento della domanda di ingegneria delle infrastrutture energetiche e di sistemi di controllo del traffico aereo, anche se il margine operativo non-GAAP è passato dal 9,4% all'8,5% a causa del cambiamento dei requisiti di un programma a prezzo fisso.

I ricavi della difesa, pari a 883 milioni di dollari, sono rimasti pressoché invariati rispetto all'anno precedente, con una crescita della difesa aerea integrata compensata dalla riduzione dei programmi di sorveglianza aerea; il margine del segmento è passato dal 9,8% all'8,3% a causa di un ritardo programmato su un programma di sviluppo a prezzo fisso.

L'EBITDA rettificato è stato di 614 milioni di dollari per il 1° trimestre, con un aumento del 2% rispetto all'anno precedente, per un margine EBITDA rettificato del 14%.

Secondo Cage, Leidos ha aumentato le previsioni di fatturato per l'intero anno 2026 di 500 milioni di dollari, portandole a un nuovo intervallo di 18,0-18,4 miliardi di dollari, ha aumentato le previsioni di EPS diluito non-GAAP di 0,05 dollari, portandole a un intervallo di 12,10-12,50 dollari, e ha aumentato le previsioni di flusso di cassa operativo di 50 milioni di dollari, portandole a circa 1,8 miliardi di dollari, grazie soprattutto alla chiusura dell'acquisizione di Entrust a marzo.

Leidos ha riacquistato 200 milioni di dollari di azioni nel primo trimestre come parte della sua strategia di distribuzione del capitale, chiudendo il trimestre con un debito di 6,3 miliardi di dollari e un rapporto di leva lordo di 2,6x.

Il management ha indicato il secondo trimestre come il probabile punto di minimo per la crescita dei ricavi e dei margini di quest'anno, attribuendo parte della performance del primo trimestre a un effetto di trascinamento dal secondo trimestre, con l'aspettativa che l'attività di approvvigionamento acceleri in modo significativo nel secondo semestre.

Azioni Leidos Holdings: Cosa mostra il conto economico

Il titolo Leidos Holdings(LDOS) opera in un periodo di normalizzazione dei margini dopo una serie di forti aumenti del reddito operativo su base annua: il quadro del conto economico è quello di una compressione controllata piuttosto che di un deterioramento strutturale.

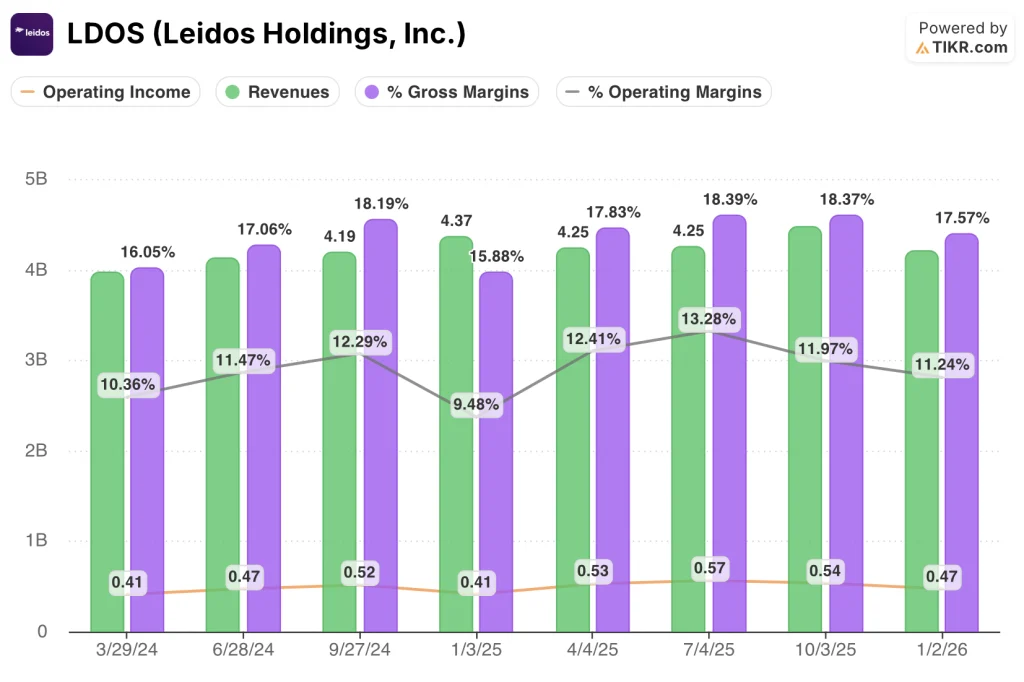

Il margine lordo si è attestato al 17,6% nel 1° trimestre 2026, in calo rispetto al 18,4% di ciascuno dei due trimestri precedenti, rappresentando un passo indietro rispetto ai recenti picchi.

L'utile operativo è stato di 470 milioni di dollari nel 1° trimestre 2026, in calo su base sequenziale rispetto ai 540 e 570 milioni di dollari dei due trimestri precedenti.

Il margine operativo si è attestato all'11,2% nel 1° trimestre 2026, rispetto al 12,0% e al 13,3% dei due trimestri precedenti e al 12,4% del periodo precedente.

I ricavi si sono attestati a 4,21 miliardi di dollari nel trimestre conclusosi il 2 gennaio 2026 (Q4 2025) e a 4,4 miliardi di dollari nel Q1 2026, il che rappresenta un aumento dei ricavi trimestre su trimestre che inverte in parte la stampa più morbida del Q4.

L'andamento multi-trimestrale degli otto trimestri mostra un'oscillazione dei ricavi tra i 3,98 miliardi di dollari e i 4,47 miliardi di dollari, con un margine operativo che ha raggiunto il massimo del 12,3% nel settembre 2024 e da allora è diminuito.

Cage ha attribuito la debolezza dei margini del primo trimestre all'assenza di un rimborso assicurativo nel secondo trimestre e alla spesa per investimenti in crescita a breve termine legata agli accordi quadro, a Military OneSource e ai programmi della linea di prodotti della Difesa, tutti programmi per i quali Leidos si aspetta di ottenere ricavi con margini più elevati man mano che scalano.

Cosa dice il modello di valutazione?

Il modello TIKR valuta le azioni di Leidos Holdings a 204 dollari nel suo scenario intermedio, il che implica un rialzo del 49% circa rispetto alla chiusura del 5 maggio di circa 137 dollari.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 5% e un margine di utile netto del 9% fino al 2035, con una crescita dell'EPS del 7% circa e una contrazione del P/E del 3,8% annuo.

L'aumento della guidance del primo trimestre è coerente con le ipotesi di crescita del modello: l'intervallo di ricavi da 18 miliardi di dollari a 18,4 miliardi di dollari per l'intero anno è in linea con un tasso di crescita del 5%.

L'ipotesi di investimento è leggermente rafforzata da questo trimestre: l'acquisizione di Entrust si sta chiudendo prima del previsto, l'integrazione è descritta come in anticipo rispetto ai piani e l'aumento della guidance non dipende da una presunta riaccelerazione del mercato che non si è ancora materializzata.

Il titolo di Leidos Holdings viene scambiato a sconto rispetto al fair value medio di TIKR, con la pressione sui margini a breve termine che rappresenta una dinamica temporale piuttosto che un cambiamento strutturale della tesi.

Azioni Leidos Holdings: l'aumento della guidance giustifica lo sconto?

Il dibattito dopo il 1° trimestre non è se il trimestre sia stato buono o meno. Si tratta di capire se il percorso per tornare dall'attuale 11% di margine operativo all'intervallo del 13% e oltre che la dirigenza sta suggerendo per il secondo semestre sia realizzabile secondo la tempistica dichiarata.

Cosa deve andare bene

- La riaccelerazione dei ricavi nel terzo e quarto trimestre deve concretizzarsi come descritto dal management, con le rampe dei programmi della Difesa (IFPC, PAMS, ABADS-MD) che passano dal trascinamento dei costi di sviluppo alla performance delle tariffe di aggiudicazione.

- Le sinergie dell'integrazione di Entrust devono iniziare a fluire nel 2027, come previsto, e la rinnovata pipeline di ordini da 10 miliardi di dollari deve essere convertita a un ritmo tale da supportare il CAGR dei ricavi del 5% previsto dal modello.

- Il volume del segmento Health deve rimanere elevato attraverso il ciclo di esami di invalidità VA, proteggendo il profilo di margine superiore al 20% che Cage si è impegnato a raggiungere durante la telefonata.

- Il riconoscimento di ALPS nell'ambito del contratto ABADS-MD da 2,2 miliardi di dollari e le discussioni quadro sul piccolo missile da crociera AGM-190A devono passare alla produzione di serie entro la fine dell'anno.

Cosa potrebbe ancora andare storto

- La guidance per il secondo trimestre segnala esplicitamente il punto di minimo: la compressione dei margini e l'elevata crescita della spesa per investimenti potrebbero deludere se la rampa per il secondo semestre verrà nuovamente descritta come "pull-forward" nella prossima telefonata.

- La chiusura della joint venture SES nel secondo semestre elimina i ricavi del segmento e sposta il contributo al reddito da metodo azionario, creando un periodo di visibile freno alla linea superiore prima che le sinergie emergano.

- Il margine operativo della Difesa, pari all'8,3% per il 1° trimestre 2026, è inferiore di 150 punti base rispetto al 1° trimestre 2025, e si prevede che il freno del programma di sviluppo a prezzo fisso non si esaurirà prima della fine di quest'anno.

- Un rapporto book-to-bill di 0,8 nel 1° trimestre (trailing 12 mesi a 1,1x) significa che la conversione delle aggiudicazioni a breve termine deve aumentare bruscamente nel 2° e 3° trimestre per convalidare la tesi dell'aumento dei ricavi nel 2° semestre.

Conviene investire in Leidos Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Leidos Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire le azioni di Leidos Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni LDOS su TIKR gratuitamente →