Statistiche principali

- Prezzo attuale: ~95 dollari (6 maggio 2026)

- Ricavi Q1 2026: 2,1 miliardi di dollari, in crescita del 10% rispetto all'anno precedente

- EPS rettificato Q1 2026: $1,23, in crescita dell'8% rispetto all'anno precedente

- EBITDA rettificato Q1 2026: $881M, in crescita del ~9% rispetto all'anno precedente; margine del ~42%.

- Guidance di crescita organica dei ricavi per l'intero anno 2026: dal 7,5% all'8% (Big 3 a ~9,5%)

- Margine EBITDA rettificato previsto per l'intero anno 2026: ~40% (in aumento di ~100 bps su base annua)

- Flusso di cassa libero previsto per l'intero anno 2026: ~$2.1B

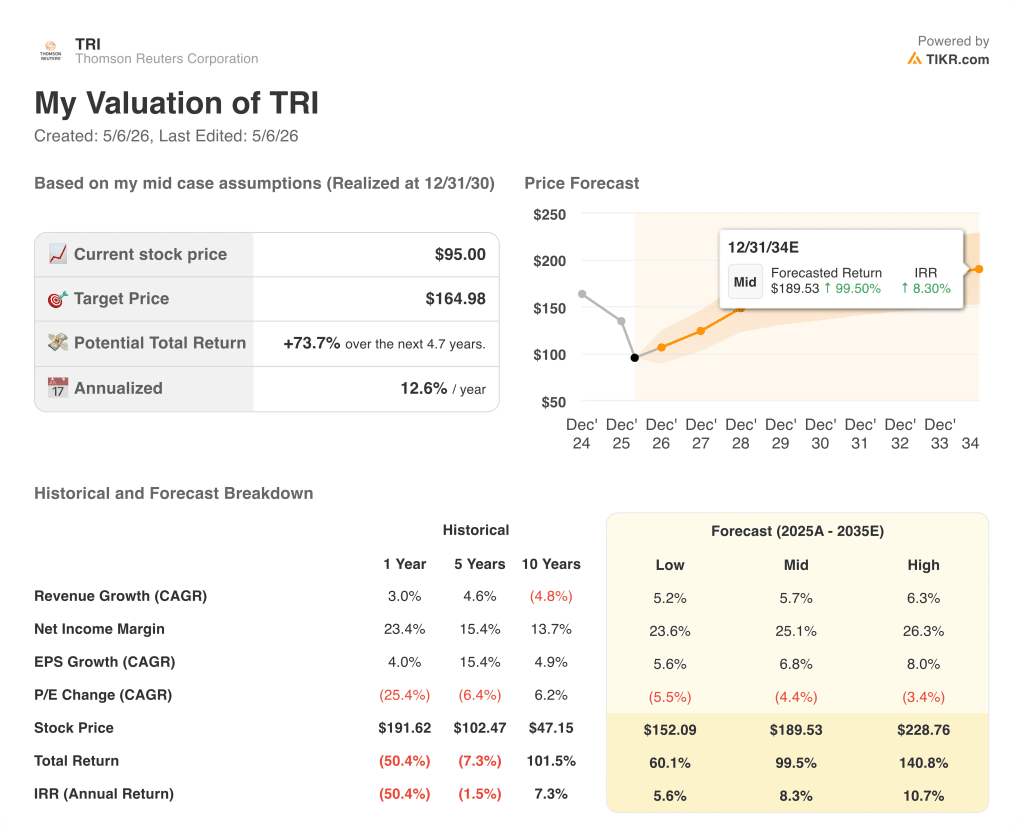

- Obiettivo di prezzo del modello TIKR: ~$165

- Rialzo implicito: ~74%

Il titolo Thomson Reuters segna un netto passo avanti grazie all'accelerazione dell'adozione dell'intelligenza artificiale

Il titolo Thomson Reuters(TRI) ha aperto il primo trimestre del 2026 con un fatturato di 2,1 miliardi di dollari, in crescita del 10% rispetto all'anno precedente e leggermente superiore alle previsioni, grazie all'accelerazione dell'adozione dell'intelligenza artificiale che ha portato i 3 segmenti principali a una crescita organica del 9%.

L'EPS rettificato è stato di 1,23 dollari, in aumento rispetto agli 1,12 dollari del 1° trimestre 2025, secondo quanto dichiarato dal CEO Steve Hasker e dal CFO Mike Eastwood nel corso della telefonata sugli utili del 1° trimestre 2026 dello scorso 5 maggio.

Il segmento dei professionisti del settore legale è stato il motore principale, con un aumento del fatturato organico del 9% e un'accelerazione del settore legale ex-governativo all'11%, rispetto al 9% del quarto trimestre 2025, secondo Eastwood.

Questa accelerazione è stata alimentata da Westlaw Advantage, il prodotto di ricerca approfondita agenziale lanciato nell'agosto 2025, e Eastwood ha notato che l'adozione sta procedendo più velocemente rispetto ai due precedenti cicli di aggiornamento di Westlaw nei segmenti legali di grandi, medie e piccole dimensioni.

Le aziende hanno registrato una crescita organica del 9%, con un aumento dei ricavi transazionali del 12%, grazie a Pagero, Confirmation e alle attività internazionali.

Tax, Audit & Accounting ha registrato una crescita organica del 10%, anche se Eastwood ha notato che due aggiornamenti di prodotto hanno spostato il riconoscimento dei ricavi verso il secondo semestre, lasciando invariata la guidance per l'intero anno che prevede una crescita dell'11-13%.

Reuters ha registrato una crescita organica del 6%, trainata dall'accordo sulle notizie LSEG e dall'attività di agenzia, mentre Global Print ha subito un calo del 5%, in linea con le aspettative.

L'EBITDA rettificato è salito del 9% a 881 milioni di dollari con un margine di circa il 42%, comprensivo di 12 milioni di dollari di indennità di licenziamento legate alle iniziative di efficienza in corso.

Il free cash flow ha raggiunto i 332 milioni di dollari nel 1° trimestre, con un aumento del 19% rispetto ai 277 milioni di dollari del periodo precedente, e la crescita dell'EBITDA è stata citata come il fattore principale.

Thomson Reuters ha riaffermato le previsioni di crescita organica per l'intero anno 2026, comprese tra il 7,5% e l'8%, ha alzato le previsioni per i professionisti legali a circa il 9% (dal precedente intervallo tra l'8% e il 9%) e si aspetta circa 2,1 miliardi di dollari di flusso di cassa libero per l'anno.

La società ha restituito 262 milioni di dollari attraverso il riacquisto di azioni nel primo trimestre e ha completato un ritorno di capitale di 605 milioni di dollari il 4 maggio, riducendo complessivamente il numero di azioni di circa il 2%, secondo Eastwood.

I dati finanziari di Thomson Reuters: La leva operativa è intatta mentre i margini tengono

Il conto economico mostra un'azienda che mantiene la stabilità dei margini e accelera nuovamente la crescita dei ricavi, dopo un periodo di aumenti modesti su base annua fino al 2025.

I ricavi totali sono passati da 1,90 miliardi di dollari nel primo trimestre del 2025 a 2,09 miliardi di dollari nel primo trimestre del 2026, con una nuova accelerazione della crescita annuale rispetto alla fascia compresa tra lo 0,8% e il 5,2% che ha caratterizzato i trimestri del 2025.

Il margine lordo si è mantenuto a ~42% nel 1° trimestre 2026, in linea con il ~42% del 1° trimestre 2025 e al di sopra dei minimi del ~36% e del ~38% registrati a metà del 2024 e del 2025.

L'utile operativo ha raggiunto 660 milioni di dollari nel primo trimestre del 2026, rispetto ai 560 milioni di dollari del primo trimestre del 2025, con un margine operativo del 32%, praticamente piatto rispetto all'anno precedente e ben al di sopra dei minimi del 24% e del 24% dei trimestri di metà anno.

Eastwood ha attribuito il calo del margine del secondo trimestre a ~38% alle imposte, alla stagionalità delle revisioni, ai maggiori costi di LLM legati a Westlaw Advantage e alla modesta diluizione delle fusioni e acquisizioni, sottolineando che tutti e tre i fattori inizieranno a normalizzarsi nel secondo semestre, sostenendo l'obiettivo per l'intero anno di un margine EBITDA di circa il 40%.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Thomson Reuters a circa 165 dollari, il che implica un rialzo totale del 74% circa rispetto al prezzo attuale di 95 dollari in circa 4,7 anni, con un rendimento annualizzato del 13% circa.

Il modello mid-case ipotizza un CAGR dei ricavi di circa il 5,7% e un margine di utile netto di circa il 25%, un significativo passo avanti rispetto al margine del 23,4% registrato nell'ultimo anno.

La netta vittoria del Q1 sul fatturato e sul free cash flow, unita all'aumento della guidance legale e all'accelerazione dell'adozione dei prodotti AI, rafforza leggermente lo scenario di base verso la fascia medio-alta.

L'ipotesi di investimento per il titolo Thomson Reuters si basa sulla capacità della monetizzazione dell'IA di sostenere una crescita organica superiore all'8%, mentre il percorso di espansione dei margini regge all'aumento dei costi di LLM e delle spese di integrazione.

Le azioni Thomson Reuters entrano nel secondo trimestre con una crescita organica dell'8% già in mano, ma la tenuta di questo ritmo dipende quasi esclusivamente dalla rapidità con cui CoCounsel Legal next convertirà lo slancio beta in ricavi contabilizzati.

Cosa deve andare bene

- Legal ex-Government sosterrà una crescita organica dell'11% nel secondo trimestre e oltre, grazie alla penetrazione di Westlaw Advantage nelle piccole e medie imprese, dopo la forte trazione del primo trimestre in tutte le dimensioni dello studio.

- Il prossimo lancio di CoCounsel Legal nel terzo trimestre contribuirà a un significativo riconoscimento dei ricavi nel quarto trimestre, con Eastwood che mostra un forte slancio beta e un aumento maggiore previsto nel 2027.

- ACV abilitato all'AI, attualmente pari al 30% del totale, che continua a crescere di 2-3 punti percentuali a trimestre, man mano che i nuovi prodotti, tra cui ONESOURCE, diventano abilitati all'AI.

- Flusso di cassa libero di circa 2,1 miliardi di dollari per l'anno, che consente di continuare i riacquisti, con circa 338 milioni di dollari di capacità NCIB residua prevista per il secondo trimestre.

Cosa potrebbe ancora andare storto

- Crescita del settore legale governativo bloccata all'1% nel 1° trimestre, con una ripresa completa subordinata al superamento delle cancellazioni e dei declassamenti del 2° semestre 2025, che potrebbero non normalizzarsi completamente fino alla fine del 2026 o 2027.

- I costi di LLM sono aumentati nel 1° e 2° trimestre con l'aumento della scala di Westlaw Advantage, creando un vento contrario al margine che dipende dal fatto che il modello proprietario di Thomson fornisca una riduzione dei costi prima di essere completamente pronto per la produzione.

- Tasse, revisione contabile e contabilità con una crescita organica del 10% nel 1° trimestre, influenzata dai tempi di riconoscimento dei ricavi, con una previsione per l'intero anno dell'11-13% che richiede un'accelerazione nel 2° semestre non ancora dimostrata.

- La moderazione dei ricavi transazionali è prevista per il secondo trimestre, con la crescita di Corporates che dovrebbe rallentare rispetto ai livelli del primo trimestre, in parte a causa dell'attività di pull-forward.

Conviene investire in Thomson Reuters Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Thomson Reuters, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Thomson Reuters Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TRI su TIKR gratuitamente →