Statistiche chiave per le azioni Walmart

- Intervallo di 52 settimane: da $92 a $135

- Prezzo attuale: 131 dollari

- Obiettivo medio: 137 dollari

- Obiettivo alto: 150 dollari

- Consenso degli analisti: 29 acquisti / 9 outperform / 3 vendite / 1 vendita

- Obiettivo del modello TIKR (gennaio 2031): $142

Cosa è successo?

Walmart Inc.(WMT), il più grande rivenditore al mondo per numero di negozi e una delle prime aziende a superare i 700 miliardi di dollari di fatturato annuo, ha chiuso l'anno fiscale 2026 con un utile operativo in crescita più che doppia rispetto alle vendite.

Il fatturato a valuta costante dell'intero anno è salito di circa il 5%, aggiungendo circa 35 miliardi di dollari di volume top-line, mentre l'utile operativo rettificato è cresciuto del 5,4% nonostante un vento contrario di 300 punti base dovuto all'elevato costo dei sinistri.

Il trimestre che ha chiuso l'anno ha mostrato più chiaramente l'accelerazione: il fatturato consolidato è aumentato del 4,9% a valuta costante e l'utile operativo rettificato è cresciuto del 10,5%, con tutti e tre i segmenti che hanno incrementato i profitti più rapidamente delle vendite.

L'e-commerce è stato il motore di tutto questo, con una crescita globale del 24% per il trimestre e di quasi il 25% per l'intero anno fiscale, spingendo le vendite digitali oltre i 150 miliardi di dollari per la prima volta.

In particolare, l'e-commerce di Walmart negli Stati Uniti è cresciuto del 27%, con il 35% degli ordini evasi in negozio consegnati in meno di tre ore, una capacità che l'amministratore delegato John Furner ha definito il centro della strategia omnichannel dell'azienda.

L'attività pubblicitaria, ora un motore di profitto primario, è cresciuta del 37% a livello globale nel trimestre e ha raggiunto i 6,4 miliardi di dollari per l'intero anno, con Walmart Connect negli Stati Uniti che ha accelerato la crescita al 41%.

Le entrate dei soci hanno rafforzato la storia del cambio di mix, aumentando di oltre il 15% a livello consolidato, con Sam's Club China che è cresciuto di oltre il 35% e Walmart+ negli Stati Uniti che ha registrato una crescita a due cifre, sostenuta dalla carta di credito a premi OnePay Cash.

Insieme, la pubblicità e le quote associative hanno rappresentato quasi un terzo del reddito operativo totale nel quarto trimestre fiscale, una cifra che il direttore finanziario John David Rainey ha definito un cambiamento decisivo nel modo in cui l'azienda guadagna denaro.

Il quadro dei consumatori che entreranno nell'anno fiscale 2027 è stratificato: le famiglie che guadagnano più di 100.000 dollari hanno guidato la maggior parte dei guadagni azionari anche in questo trimestre, mentre i clienti al di sotto dei 50.000 dollari hanno mostrato segni di pressione da stipendio a stipendio, anche se questa coorte dà sempre più priorità alla convenienza accanto al prezzo.

Il titolo Walmart è salito del 42% circa dai minimi di 52 settimane di 92 dollari e la guidance emessa al quarto trimestre suggerisce che la rivalutazione ha un sostegno fondamentale: per l'anno fiscale 2027 si prevede una crescita delle vendite a valuta costante tra il 3,5% e il 4,5%, con una crescita dell'utile operativo tra il 6% e l'8% e un EPS tra i 2,75 e i 2,85 dollari.

L'azienda ha anche autorizzato un programma di riacquisto di azioni per 30 miliardi di dollari, il più grande finora, finanziato da 42 miliardi di dollari di flusso di cassa operativo e da una crescita del 18% del free cash flow nell'anno fiscale 2026.

Per quanto riguarda la supply chain, la spesa in conto capitale per l'automazione raggiungerà il suo picco nell'anno fiscale 2027, quando circa il 60% dei negozi Walmart negli Stati Uniti riceverà già merci da centri di distribuzione automatizzati, un aumento che l'azienda si aspetta si traduca in una leva sulle spese generali, amministrative e di vendita e in una riduzione dei costi marginali di evasione.

Walmart ha aperto il suo terzo impianto di lavorazione del latte negli Stati Uniti a Robinson, in Texas, un investimento da 350 milioni di dollari che ha creato oltre 400 posti di lavoro e rifornito più di 650 negozi, nell'ambito di una spinta all'integrazione verticale che ora copre più di due terzi della spesa totale degli Stati Uniti per prodotti fabbricati, coltivati o assemblati a livello nazionale.

"Sparky sta aiutando i clienti a trovare le cose di cui hanno bisogno, che desiderano e che amano", ha dichiarato Dave Guggina, presidente di Walmart U.S.A., durante la telefonata per gli utili del quarto trimestre, sottolineando che il valore medio degli ordini tra gli utenti di Sparky è superiore di circa il 35% rispetto a quelli che non utilizzano Sparky, come prima prova del fatto che l'agente commerciale AI dell'azienda sta già cambiando l'economia del carrello.

Il parere di Wall Street sul titolo WMT

Il quarto trimestre fiscale ha confermato ciò che i tre precedenti avevano suggerito: Il titolo Walmart non è più un semplice produttore di prodotti al dettaglio e l'opinione pubblica sta ancora valutando cosa questo significhi per il potere di guadagno a lungo termine.

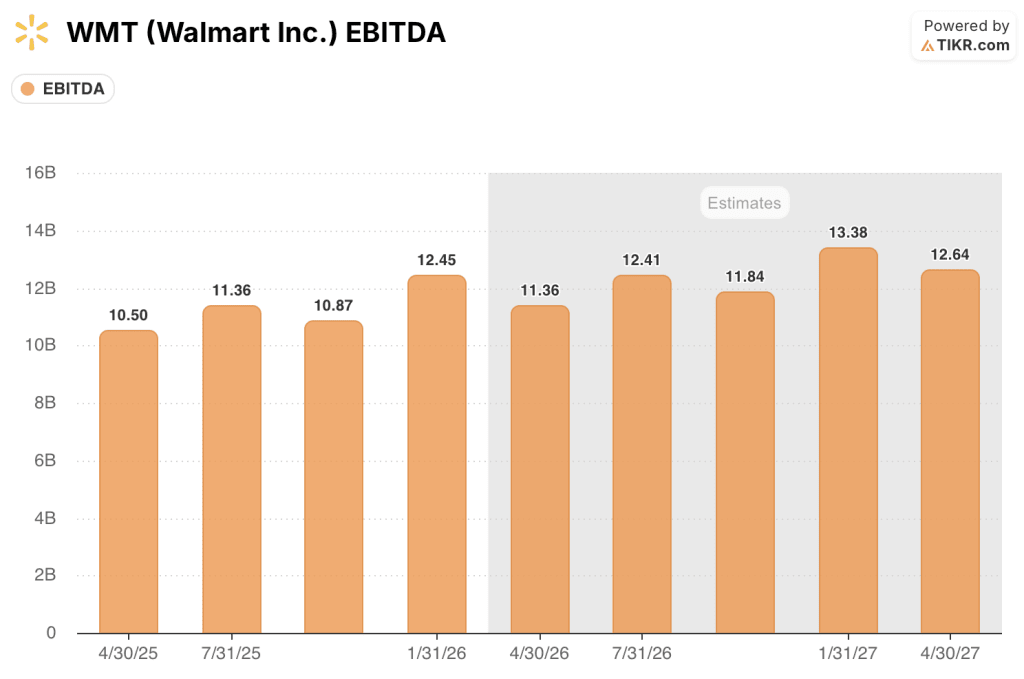

L'EBITDA è cresciuto di circa il 12% nel trimestre chiuso il 31 gennaio, raggiungendo i 12,45 miliardi di dollari, e il consenso previsionale prevede una crescita di circa l'8%-9% per ciascuno dei prossimi tre trimestri, trainata dalle stesse linee di ricavo ad alto margine (pubblicità, membership, servizi di fulfillment) che hanno strutturalmente ampliato la crescita del reddito operativo al di sopra del tasso di top-line per tre anni consecutivi.

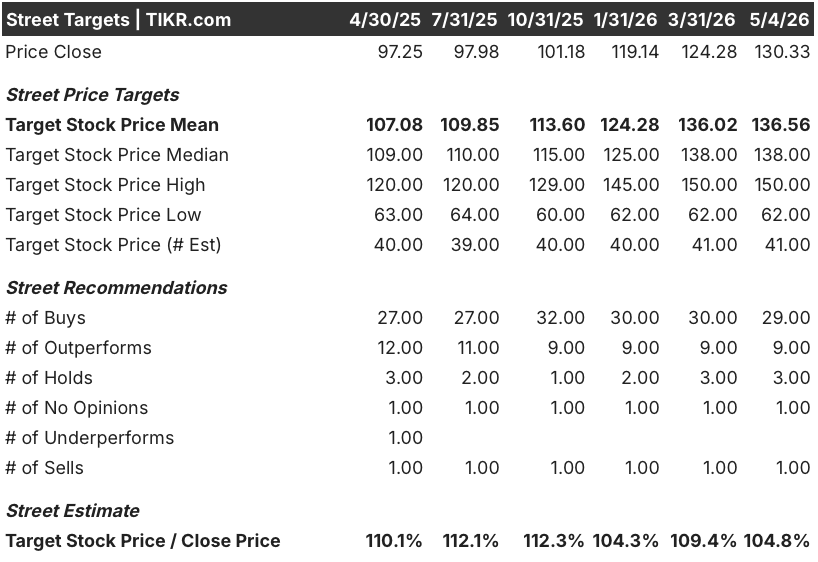

Su 41 analisti che coprono WMT, 29 hanno un rating Buy, 9 un rating Outperform, 3 un rating Neutrale e 1 un rating Sell, con un obiettivo di prezzo medio di circa 137 dollari, che implica un rialzo di circa il 5% rispetto ai livelli attuali; l'opinione pubblica attende principalmente la conferma che il mix di pubblicità e membership continui ad espandersi mentre la densificazione dell'e-commerce procede attraverso il ciclo di automazione della supply chain.

L'obiettivo di fascia alta di 150 dollari riflette una tesi toro ancorata all'accelerazione dell'adozione del commercio agenziale e alla monetizzazione pubblicitaria non endemica di VIZIO, mentre il minimo di 62 dollari coglie uno scenario in cui la crescita del reddito operativo rallenta bruscamente a causa dell'inflazione sostenuta dei costi del petrolio.

L'unico sviluppo che rompe l'ipotesi di base del modello è uno shock prolungato dei costi energetici che si ripercuote sull'inflazione dei prezzi dei prodotti alimentari più velocemente di quanto i rollback e la gestione del mix possano assorbire, comprimendo i margini lordi proprio quando la spesa in conto capitale raggiunge il suo picco.

L'unico dato da tenere d'occhio nella relazione del primo trimestre dell'anno fiscale 2027 è la crescita dell'utile operativo rispetto alla fascia guidata del 4%-6%, dove qualsiasi risultato superiore al punto medio conferma che la traiettoria di espansione dei margini è intatta.

I risultati finanziari

I ricavi di Walmart nel quarto trimestre dell'anno fiscale 2026, pari a 190,66 miliardi di dollari, sono cresciuti di circa il 6% rispetto all'anno precedente, il tasso di crescita trimestrale più forte degli ultimi otto trimestri, grazie alla convergenza tra il mix di e-commerce e i guadagni di quota dei prodotti generici nello stesso periodo.

L'utile lordo di 47,04 miliardi di dollari nel trimestre è aumentato del 6,0% rispetto all'anno precedente, con margini lordi che si sono mantenuti a circa il 25%, in quanto il mix di attività favorevole ha compensato le pressioni sui costi legati alle tariffe che Rainey ha segnalato durante la telefonata sugli utili come un vento contrario gestito piuttosto che un freno strutturale.

L'utile operativo ha raggiunto gli 8,71 miliardi di dollari nel quarto trimestre, con una crescita di quasi l'11% rispetto all'anno precedente e un margine operativo di circa il 5%, il più alto degli ultimi otto trimestri, grazie alla leva delle spese generali, amministrative e di vendita che è apparsa per la prima volta dopo diversi anni, grazie ai miglioramenti della produttività legati all'automazione che hanno inciso sul conto economico.

La traiettoria degli otto trimestri confermano la tesi della leva operativa: la crescita dei ricavi si è mantenuta tra il 4% e il 6%, mentre la crescita dell'utile operativo si è attestata tra l'8% e l'11% nei periodi più forti, in linea con un'attività in cui gli utili incrementali stanno maturando più rapidamente dei ricavi incrementali, man mano che il mix digitale si amplia.

Cosa dice il modello di valutazione?

Il modello TIKR prevede un obiettivo intermedio di circa 180 dollari per WMT entro l'anno fiscale 2031, sulla base di un CAGR dei ricavi di circa il 4%, di margini di utile netto che si espandono fino a circa il 4% e di una crescita dell'EPS di circa il 7% all'anno: ipotesi che si ricollegano direttamente al volano pubblicitario e associativo che Walmart ha già dimostrato per tre anni fiscali consecutivi.

L'ipotesi di investimento si basa su un'unica tensione: se la transizione da un volume di spesa a basso margine a ricavi digitali ad alto margine acceleri abbastanza da sostenere un multiplo che già prezza la trasformazione.

Caso basso: CAGR dei ricavi di circa il 4%, margini di utile netto al 3,3%, CAGR dell'EPS di circa il 6%, titolo vicino a 145 dollari entro l'anno fiscale 2031, rendimento totale di circa l'11%.

- Il miglioramento della redditività dell'e-commerce è in fase di stallo, in quanto i costi logistici, determinati dal petrolio, mettono sotto pressione l'economia dell'adempimento prima del payoff dell'automazione.

- La crescita della pubblicità rallenta fino a una percentuale medio-bassa, in quanto il commercio agenziale crea incertezza nei canali e sconvolge le economie del posizionamento sponsorizzato.

- La crescita dei soci del Sam's Club si appiattisce dopo che il beneficio dell'aumento della quota STAN ha attraversato la base.

- Le vendite computerizzate nei negozi rimangono da piatte a leggermente negative, limitando la leva operativa disponibile dalla presenza fisica.

Caso alto: CAGR dei ricavi di circa il 5%, margini di reddito netto di circa il 4%, CAGR dell'EPS di circa l'8%, azioni vicine a 217 dollari entro l'anno fiscale 2031, rendimento totale di circa il 66%.

- L'integrazione di Sparky con ChatGPT e Gemini spinge l'espansione del paniere del general merchandise ben oltre l'attuale premio del 35% del valore medio degli ordini.

- La pubblicità non endemica di VIZIO raggiunge una scala significativa, aggiungendo un flusso di profitti ad alto margine senza necessità di investimenti incrementali.

- L'adesione a Walmart+ si estende a nuove fasce di reddito, mentre lo shopping agenziale e le consegne in farmacia si dimostrano su scala.

- Flipkart contribuisce per la prima volta all'utile operativo consolidato, mentre i margini dell'e-commerce indiano diventano positivi

Conviene investire in Walmart Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Walmart Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Walmart Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WMT su TIKR gratuitamente →