Statistiche chiave per le azioni Constellation Energy

- Intervallo di 52 settimane: da $243 a $413

- Prezzo attuale: 320 dollari

- Obiettivo medio: 368 dollari

- Obiettivo alto: 441 dollari

- Consenso degli analisti: 11 acquisti / 6 valutazioni positive / 3 vendite / 1 vendita

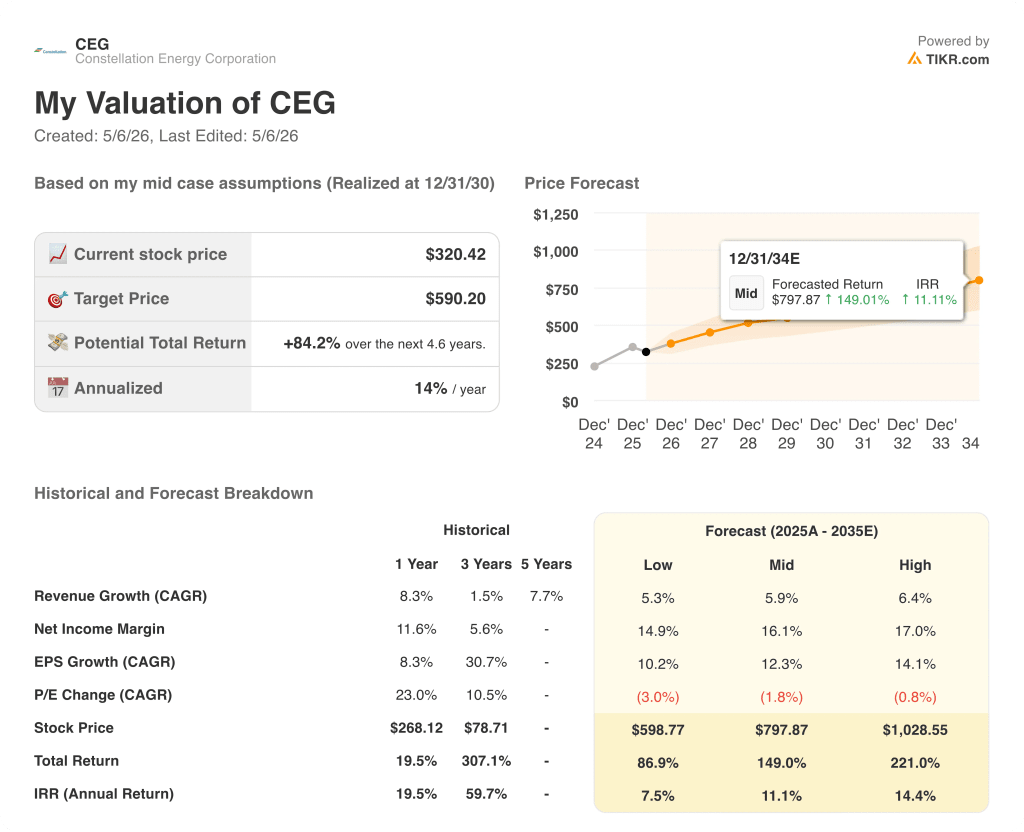

- Obiettivo del modello TIKR (dicembre 2030): $590

Cosa è successo?

Constellation Energy Corporation(CEG) è il più grande produttore di energia elettrica del settore privato al mondo, con una flotta di 55 gigawatt e il più grande portafoglio di generazione nucleare della nazione.

Il titolo Constellation Energy è sceso del 22% circa dai massimi di 52 settimane di $412,70 al prezzo attuale di circa $320, comprimendo il multiplo anche se l'attività è cresciuta in modo sostanziale.

L'espansione è stata rapida: il 7 gennaio 2026 Constellation ha chiuso l'acquisizione di Calpine Corporation per 16,4 miliardi di dollari, combinando la sua flotta nucleare a emissioni zero con il gas naturale e gli asset geotermici di Calpine per creare una piattaforma di generazione da costa a costa che produce quasi 300 milioni di megawattora all'anno.

L'integrazione di Calpine ha anche creato un rumore a breve termine che ha messo sotto pressione il titolo.

A marzo, Constellation ha accettato di vendere 4,4 gigawatt di capacità a gas naturale nel Delaware e in Pennsylvania a LS Power per 5 miliardi di dollari, soddisfacendo i requisiti di dismissione legati all'approvazione del DOJ e della FERC dell'operazione Calpine.

Il 31 marzo, poi, la società ha tenuto la sua telefonata sulle prospettive aziendali e di guadagno per il 2026, che ha fatto scendere le azioni di circa l'8% dopo che le indicazioni sono state leggermente inferiori al consenso.

Constellation ha fissato l'EPS rettificato per il 2026 tra gli 11 e i 12 dollari per azione, un intervallo il cui punto medio è leggermente inferiore agli 11,60 dollari stimati dagli analisti, impegnandosi al contempo a un tasso di crescita annuale composto del 20% degli utili di base fino al 2029.

L'amministratore delegato Joseph Dominguez ha riconosciuto direttamente il mancato guadagno, ma lo ha inquadrato come una base costruita su ipotesi conservative: "Quello che stiamo cercando di fare qui è stabilire una base e poi quantificare e descrivere per voi alcune delle numerose opportunità di azione di Constellation per migliorare materialmente gli utili oltre questa base".

L'altra incognita era rappresentata dal Crane Clean Energy Center, il progetto da 1,6 miliardi di dollari della Constellation per riavviare l'ex reattore di Three Mile Island entro la fine del 2027, in base a un accordo ventennale di acquisto di energia con Microsoft.

L'operatore di rete PJM ha inizialmente segnalato che l'interconnessione completa potrebbe essere ritardata fino al 2031, citando gli aggiornamenti di trasmissione necessari per centinaia di chilometri di nuove linee ad alta tensione, e la notizia ha accelerato la pressione di vendita a fine marzo e inizio aprile.

Constellation ha immediatamente presentato una richiesta alla FERC per trasferire i diritti di consegna della rete dal suo impianto di gas naturale di Eddystone, vicino a Philadelphia, a Crane, perseguendo un percorso di interconnessione più rapido.

Nel frattempo, la società ha aumentato l'autorizzazione al riacquisto di azioni proprie a 5 miliardi di dollari e si è impegnata a effettuare spese in conto capitale per la crescita per 3,9 miliardi di dollari tra il 2026 e il 2027, puntando a rendimenti unlevered di almeno il 10%.

Il parere di Wall Street sul titolo CEG

L'acquisizione di Calpine ha fondamentalmente riprezzato il valore del titolo Constellation Energy sulla base degli utili a termine, e la reazione del mercato alla guidance call di marzo non ha ancora colmato questo divario.

L'EBITDA è il dato più significativo: le stime di consenso mostrano un'impennata dell'EBITDA di CEG da 0,84 miliardi di dollari nel quarto trimestre del 2025 a 2,02 miliardi di dollari nel primo trimestre del 2026, con un aumento del 189% rispetto all'anno precedente, grazie al fatto che Calpine ha aggiunto i suoi guadagni nel settore del gas naturale e della geotermia alla piattaforma combinata.

Questa traiettoria continua: L'EBITDA del terzo trimestre del 2026 è stimato a 2,58 miliardi di dollari, con una crescita del 95% su base annua, man mano che le sinergie di Calpine si approfondiscono e gli oltre 5.650 megawatt di accordi a lungo termine per l'energia pulita della società iniziano a generare entrate contrattuali su scala.

Undici analisti valutano CEG come Buy, sei come Outperform, tre come Hold e uno come Sell, con un obiettivo di prezzo medio di 368,13 dollari, che implica un rialzo di circa il 15% rispetto ai livelli attuali, in attesa soprattutto della risoluzione della controversia sull'interconnessione PJM e della tempistica del prossimo importante contratto di energia hyperscaler.

Il target alto di 441 dollari rispetto al basso di 272,40 dollari segnala un vero e proprio dibattito su come valutare l'opzionalità di riavvio di Crane e il ritmo dei nuovi contratti per i data center, con gli orsi che valutano un ritardo prolungato di PJM e i tori che si ancorano ai 147 milioni di megawattora di capacità nucleare non contrattualizzata che il CEO Dominguez ha definito un'opportunità "che nessun altro può eguagliare".

Il rischio è semplice: se PJM ritarda l'interconnessione di Crane oltre il 2027 e le trattative per il contratto di iperscaler rimangono in pausa per il resto del 2026, la soglia base per gli EPS del 2029, compresa tra 11,40 e 11,90 dollari, diventa meno credibile.

Il catalizzatore è la telefonata sugli utili del 1° trimestre 2026 dell'11 maggio: il numero da tenere d'occhio è se l'EBITDA del 1° trimestre si avvicina al consenso di 2,02 miliardi di dollari, confermando che l'integrazione di Calpine sta producendo il ritmo richiesto dal modello.

Cosa dice il modello di valutazione?

Il modello TIKR valuta CEG con un obiettivo intermedio di 590,20 dollari, il che implica un rendimento totale dell'84% nei prossimi 5 anni con un IRR annualizzato dell'11%, basato su un CAGR dei ricavi di circa il 6%, margini di utile netto in espansione verso il 16% ed EPS in crescita di circa il 12% annuo composto fino al 2035.

L'ipotesi di investimento si basa su un'unica variabile: la capacità di Constellation di tradurre i suoi 147 milioni di megawattora di capacità nucleare non contrattualizzata in accordi a lungo termine e a prezzo maggiorato con iperscaler e clienti aziendali prima che il mercato valuti questa opzionalità.

Il caso Bull

- L'acquisizione di Calpine per 16,4 miliardi di dollari aggiunge una scala immediata di EBITDA, con un consenso per il 1° trimestre 2026 di 2,02 miliardi di dollari rispetto a 0,84 miliardi di dollari nel 4° trimestre 2025 (aumento sequenziale del 139%).

- CAGR dell'EPS di base del 20% fino al 2029, guidato in modo conservativo e senza includere l'accrescimento del riacquisto di azioni proprie dall'autorizzazione di 5 miliardi di dollari.

- L'estensione del credito a emissioni zero di New York preserva oltre 3.000 megawatt di produzione nucleare almeno fino al 2050, garantendo entrate contrattuali al di fuori della tesi dei data center.

- Calvert Cliffs e il progetto di data center del Maryland adiacente ad Amazon rappresentano un potenziale nuovo contratto di iperscaler su larga scala non ancora previsto dalla guidance

- Il PTC (credito d'imposta sulla produzione) è indicizzato all'inflazione, il che fornisce una coda di guadagno incorporata se l'inflazione si mantiene al di sopra dell'ipotesi di base del 2%, come indicato nella guidance.

Il caso Bear

- L'interconnessione del Crane Clean Energy Center è stata segnalata da PJM per un potenziale ritardo al 2031, mettendo a rischio il PPA di Microsoft e l'investimento di 1,6 miliardi di dollari per il riavvio del progetto

- Il punto medio della guidance per l'EPS rettificato per il 2026, pari a 11,50 dollari, è risultato inferiore al consenso degli analisti di 11,60 dollari, azzerando la linea di base e causando un sell-off dell'8% in un solo giorno.

- La chiarezza normativa di PJM sulle regole di interconnessione dei data center non è prevista fino alla fine del 2026, lasciando in sospeso gli annunci di importanti contratti hyperscaler per la maggior parte dell'anno

- Le dismissioni, richieste dal DOJ, delle stazioni di York 2 e Jack Fusco hanno rimosso due attività ad alto rendimento dal modello 2026 e 2027, creando un buco di guadagno nell'anno di transizione.

- Il titolo CEG è sceso di circa il 22% rispetto ai massimi delle 52 settimane e, senza l'annuncio di nuovi contratti per i centri dati, il catalizzatore della rivalutazione è in ritardo.

Cosa tenere d'occhio alla telefonata sugli utili del 1° trimestre 2026 (11 maggio)

Tre numeri definiranno se il titolo Constellation Energy potrà iniziare a riprendersi dal suo 22% dai massimi o se estenderà ulteriormente il ribasso.

1. EBITDA del 1° trimestre 2026 rispetto al consenso di 2,02 miliardi di dollari Questo è il dato più importante. Il primo trimestre completo di utili consolidati di Calpine è il momento in cui la tesi di investimento viene testata nella pratica, non sulla carta.

Se l'EBITDA raggiunge o supera i 2,02 miliardi di dollari, si conferma che l'integrazione sta dando buoni risultati. Un risultato negativo, anche se di modesta entità, farebbe riemergere il timore che la contabilità delle acquisizioni e la tempistica delle dismissioni stiano creando una pressione sugli utili superiore a quella prevista dal management.

2. Aggiornamento sull'interconnessione di Crane Qualsiasi progresso concreto nell'approvazione da parte della FERC del trasferimento dei diritti da Eddystone a Crane sarebbe un catalizzatore significativo. Il mercato sta già valutando una certa probabilità di ritardo oltre il 2027.

Una tempistica chiara da parte della FERC, o un accordo intermedio formale con PJM, cambiano sostanzialmente il premio di rischio. Ci si aspetta che il management affronti direttamente la questione, vista l'attenzione che ha ricevuto.

La frase "sulla buona strada per il 2027" è una questione di principio; ciò che muove il titolo è una decisione specifica della FERC o un riconoscimento di PJM.

3. Commento sulla pipeline dei centri dati Dominguez ha dichiarato agli investitori il 31 marzo che si aspetta una chiarezza normativa da parte di PJM nel 2026 e che tale chiarezza è lo sblocco per nuovi accordi sugli hyperscaler.

La telefonata dell'11 maggio è la prima occasione per aggiornare questa tempistica e per rilasciare qualsiasi indicazione sui progressi dell'accordo: un cliente nominato, un term sheet firmato o un sito confermato.

Anche una conferma ufficiosa di trattative serie in fase avanzata con un hyperscaler di nome farebbe probabilmente muovere il titolo.

Il silenzio su questo fronte, soprattutto alla luce della serata comunitaria Amazon/Calvert Cliffs nel Maryland a cui Dominguez ha fatto riferimento senza annunciare un accordo, verrebbe letto come un segnale di ritardo.

Conviene investire in Constellation Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Constellation Energy Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Constellation Energy Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CEG su TIKR gratuitamente →