Aspetti salienti:

- Capital One Financial opera come holding bancaria che fornisce carte di credito, prestiti auto e servizi bancari al consumo e ha completato l'acquisizione trasformativa di Discover Financial nel 2026.

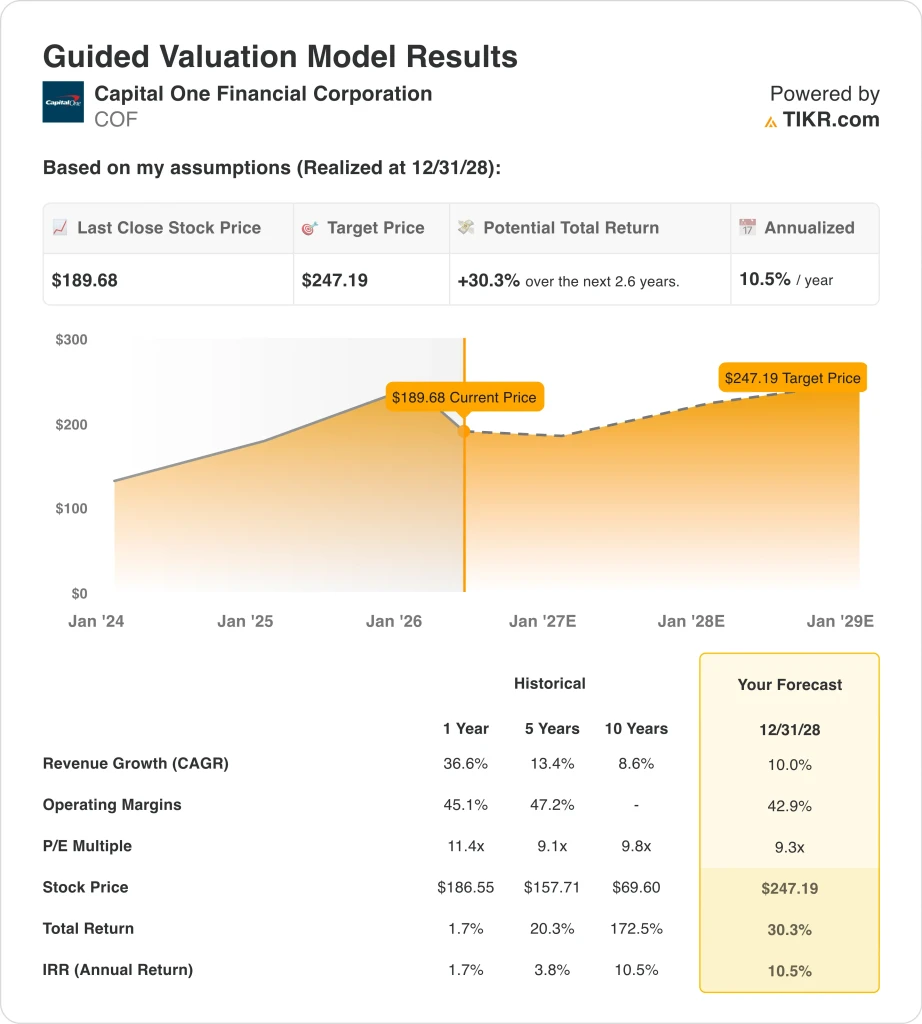

- Il titolo COF è in prossimità di 190 dollari, con un calo del 23% circa rispetto all'anno precedente, in quanto l'aumento degli addebiti sulle carte di credito e i costi di integrazione hanno pesato sui risultati del primo trimestre 2026.

- Il titolo COF potrebbe passare da 190 dollari a circa 247 dollari per azione entro dicembre 2028, sulla base di una crescita annua dei ricavi del 10%, margini operativi del 42,9% e un multiplo P/E di 9,3x.

- Si tratterebbe di un rendimento totale del 30,3%, o di circa il 10,5% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Capital One Financial Corporation (COF) opera come holding bancaria che fornisce carte di credito, prestiti auto, prestiti commerciali e servizi bancari al consumo. La società ha completato la tanto attesa acquisizione di Discover Financial Services nel 2026, creando una piattaforma combinata di pagamenti e prestiti con una rete di carte proprietaria in grado di competere direttamente con Visa e Mastercard per l'accettazione dei commercianti.

Nell'aprile 2026 Capital One ha inoltre concluso l'acquisizione da 5,15 miliardi di dollari di Brex, una piattaforma fintech aziendale rivolta alle startup e alle imprese in crescita. Queste due operazioni hanno riposizionato Capital One da prestatore di credito al consumo principalmente nazionale a una più ampia piattaforma di tecnologia finanziaria e di pagamenti.

I risultati del 1° trimestre 2026 sono stati contrastanti. Capital One ha registrato nel primo trimestre un reddito netto da interessi di 12,15 miliardi di dollari e un utile netto di 2,2 miliardi di dollari, ma il fatturato totale è sceso del 2% a 15,2 miliardi di dollari a causa dell'aumento degli accantonamenti per i prestiti inesigibili.

Il tasso netto di charge-off delle carte di credito nazionali, che misura i prestiti cancellati come inesigibili, è salito al 5,09% a marzo 2026, riflettendo la continua pressione sui mutuatari in un contesto di tassi di interesse più elevati. Un'analisi della Reuters ha descritto il trimestre come un "guadagno di tempo, non di immunità sulle spese". Gli investitori si sono preoccupati della traiettoria del credito.

Il consenso degli analisti rimane costruttivo nonostante la perdita del 1° trimestre. Il prezzo obiettivo del consenso di strada, pari a circa 257 dollari, implica un rialzo di oltre il 35% rispetto ai livelli attuali. Ad aprile Capital One ha anche ribattezzato le sue carte commerciali Spark Miles sotto il marchio Venture, segnalando un continuo investimento nel suo franchise di carte premium.

Il tono degli investitori è preoccupato ma misurato sulla tesi a lungo termine. La rete Discover è un potente asset strategico e l'accordo con Brex aggiunge un'esposizione commerciale al settore fintech. Ecco perché il titolo Capital One potrebbe ancora offrire rendimenti superiori alla media con lo sviluppo della tesi dell'integrazione nei prossimi due o tre anni.

Cosa dice il modello per il titolo COF

Abbiamo analizzato il potenziale di rialzo del titolo Capital One sulla base delle dimensioni trasformative create dall'acquisizione di Discover, del forte franchising di carte di credito della società e del potenziale dell'economia della rete di pagamento per guidare la crescita degli utili durante l'integrazione dell'attività combinata.

Sulla base delle stime di una crescita annua dei ricavi del 10%, di margini operativi del 42,9% e di un multiplo P/E normalizzato di 9,3x, il modello prevede che il titolo Capital One possa salire da 190 a circa 247 dollari per azione.

Si tratterebbe di un rendimento totale del 30,3%, o di un rendimento annualizzato del 10,5% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo COF:

1. Crescita dei ricavi: 10%

Il fatturato del 1° trimestre 2026 di Capital One, pari a 15,2 miliardi di dollari, è diminuito del 2% rispetto al 1° trimestre 2025, a causa dell'aumento dei costi di integrazione e degli accantonamenti sui crediti. Ma il tasso di crescita del fatturato storico a 1 anno è del 36,6%, favorito dall'inclusione dei dati finanziari di Discover. Il CAGR storico a 10 anni dell'8,6% riflette la capacità di crescita organica a lungo termine dell'azienda. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita dei ricavi del 10%, che riflette una moderazione rispetto ai livelli di crescita delle acquisizioni, ma è ancora superiore al trend organico di lungo periodo.

Il CAGR a due anni è vicino al 12,2% secondo il consenso degli analisti. L'ipotesi del 10% è leggermente inferiore al consenso, in quanto riflette i venti negativi dell'integrazione a breve termine e il potenziale impatto delle elevate perdite sui crediti nel 2026. Tuttavia, la rete di pagamenti di Discover e le capacità di banca commerciale di Brex dovrebbero contribuire in modo significativo ai ricavi, man mano che le sinergie verranno acquisite nei prossimi due anni.

L'attività di Capital One nel settore delle carte di credito beneficia di commissioni interbancarie più basse per gli esercenti grazie alla rete Discover. Questa struttura potrebbe contribuire a espandere l'accettazione da parte degli esercenti e il mercato totale indirizzabile nel tempo. L'ipotesi del 10% è quindi realizzabile e si basa sia sulle tendenze storiche che sul posizionamento strategico della società combinata.

2. Margini operativi: 42.9%

Il margine operativo storico a 1 anno di Capital One, pari al 45,1%, riflette la natura ad alto margine di un franchising di credito al consumo. Tuttavia, il primo trimestre del 2026 ha subito una temporanea compressione a causa dell'aumento degli accantonamenti per i crediti deteriorati e delle spese di integrazione. Il margine operativo storico a 5 anni, pari al 47,2%, dimostra la capacità della società di generare forti margini in un contesto creditizio normale. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un margine operativo del 42,9%, che riflette la compressione dovuta agli elevati costi del credito prima della normalizzazione.

Un margine operativo del 42,9% è raggiungibile se il tasso di charge-off si stabilizza e i costi di integrazione diminuiscono con la maturazione dell'operazione Discover. Il management sta gestendo attivamente la qualità del credito e la struttura dei costi su entrambi i fronti. L'accordo con Brex aggiunge un segmento commerciale a basso rischio di credito che, nel tempo, potrebbe anche fornire un cambiamento di mix in grado di accrescere il margine.

Il tasso di charge-off delle carte di credito nazionali a marzo 2026, pari al 5,09%, è elevato ma non senza precedenti. Se i charge-off si attenuano con la normalizzazione del ciclo del credito, i margini operativi dovrebbero risalire verso il 45%, come si è visto storicamente. Inoltre, i vantaggi di scala della rete di pagamento di Discover potrebbero ridurre i costi operativi per transazione con l'aumento dell'adozione.

3. Multiplo P/E di uscita: 9,3x

Capital One ha un P/E a dodici mesi di 9,3x, che è basso per una società di servizi finanziari della sua portata e della forza del suo marchio. Il P/E LTM di 44,2x riflette la temporanea depressione degli utili durante il periodo di integrazione. Le società comparabili di servizi finanziari al consumo di solito trattano a 8x - 15x gli utili a termine. Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E di uscita di 9,3x, che riflette il rischio di credito incorporato nel portafoglio e l'incertezza dell'integrazione in corso fino al 2028.

Un multiplo di 9,3x è conservativo per una società che possiede la rete Discover insieme al marchio consolidato di carte di Capital One. Il target di consenso di circa 257 dollari implica un multiplo incorporato più elevato, il che suggerisce che gli analisti si aspettano una significativa normalizzazione degli utili. Inoltre, una modesta rivalutazione verso 11 o 12 volte, in seguito al miglioramento delle condizioni del credito, potrebbe aggiungere un significativo rialzo rispetto al nostro scenario di base.

Il rendimento annualizzato del 10,5% a un multiplo di 9,3x si colloca già alla soglia che molti investitori considerano interessante. Pertanto, l'attuale assetto offre un interessante rialzo anche senza ipotizzare un'espansione del multiplo. La combinazione di crescita degli utili e di un potenziale re-rating crea un caso costruttivo a lungo termine per gli investitori pazienti.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo COF fino al 2030 mostrano risultati diversi in base ai progressi dell'integrazione di Discover e alla normalizzazione della qualità del credito (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Le perdite sui crediti rimangono elevate e i costi di integrazione trascinano gli utili più a lungo del previsto → rendimenti annui del 6,5%.

- Caso medio: Le sinergie scoperte emergono nei tempi previsti e i charge-off si normalizzano verso le medie storiche → 8,4% di rendimento annuo

- Caso alto: l'economia della rete supera le aspettative e l'attività commerciale di Brex si sviluppa più rapidamente del previsto → 9,8% di rendimento annuo

In futuro, il titolo Capital One sarà guidato principalmente da due fattori: il ritmo con cui si normalizzeranno i charge-off del credito e la velocità con cui le sinergie della rete Discover cominceranno a riversarsi sugli utili.

L'assemblea annuale dell'8 maggio 2026 e gli utili del secondo trimestre 2026 a luglio sono i prossimi punti di riferimento per gli investitori. Anche nel caso più basso, i rendimenti annuali rimangono positivi al 6,5%, suggerendo che il mercato potrebbe aver già prezzato in misura ragionevole il rischio di ribasso a breve termine derivante dagli elevati costi del credito.

Scopri cosa pensano gli analisti del titolo COF in questo momento (gratis con TIKR) >>>

Conviene investire in Capital One Financial?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate COF, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire COF insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Capital One Financial su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!