Punti di forza

- Entrambi i titoli hanno un rialzo implicito del 24% rispetto agli obiettivi medi della Borsa di oggi, ma il modello di TIKR valuta la differenza dove si compone: 201% di rendimento totale per Netflix contro il 35% per Disney nel periodo del modello.

- Il modello di TIKR punta a un IRR del 14% circa per le azioni di Netflix contro il 7% per le azioni di Disney nel caso medio, un divario di 650 punti base dovuto al fatto che le attività di Netflix, più semplici e con margini più elevati, si compongono più rapidamente di quanto Disney riesca a razionalizzare i suoi segmenti.

- Il margine operativo di Netflix, pari al 30%, è quasi il doppio di quello di Disney, pari al 15%, con una crescita dei ricavi del 14% nel 2026 contro il 7% di Disney, e il divario persiste nel 2027.

Statistiche chiave

Netflix, Inc. (NFLX)

- Prezzo attuale: $92 (1 maggio 2026)

- Intervallo di 52 settimane: $75 - $134

- Capitalizzazione di mercato: 387,6 miliardi di dollari

- Valore d'impresa: 392,1 miliardi di dollari

- Debito netto LTM: 4,5 miliardi di dollari

- Debito netto LTM / EBITDA: 0.30x

- Obiettivo di medio termine TIKR: 277 dollari

- IRR di medio periodo: 14%

- P/E a termine (NTM): 27,69x

- Cap. di mercato NTM / FCF: 33,01x

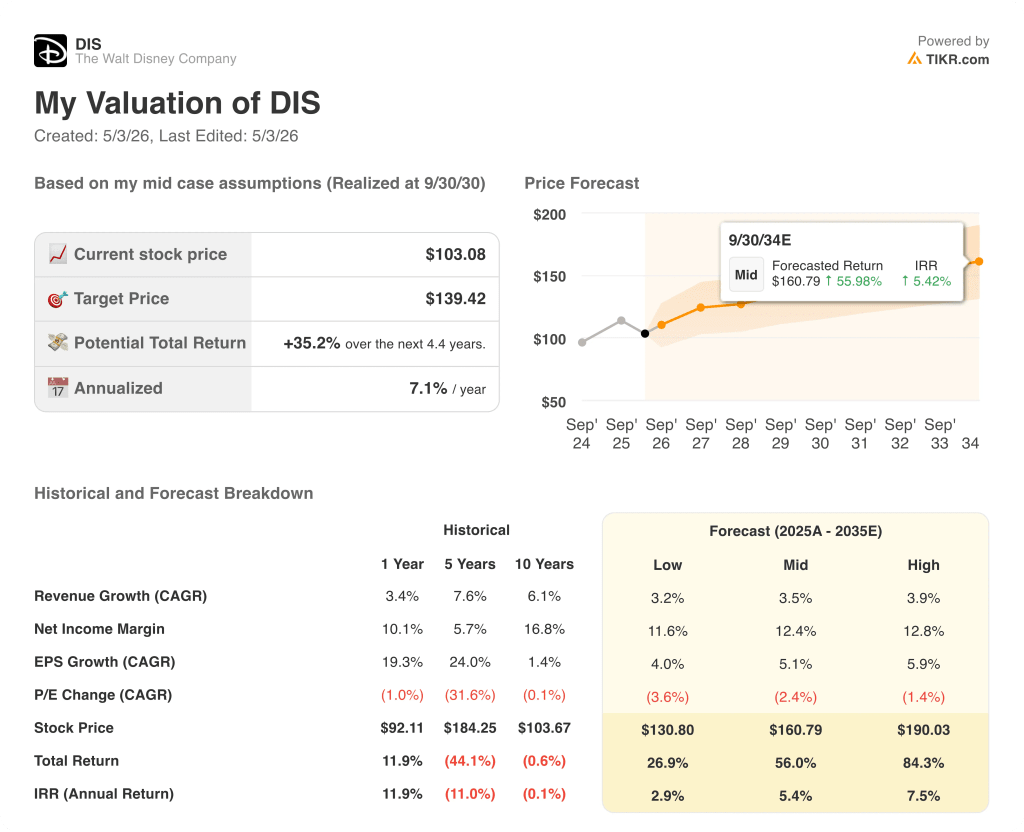

La società Walt Disney (DIS)

- Prezzo attuale: $103 (1 maggio 2026)

- Intervallo di 52 settimane: $90 - $125

- Cap. di mercato: 182,6 miliardi di dollari

- Valore d'impresa: $229,1 miliardi

- Debito netto LTM: $41,0B

- Debito netto LTM / EBITDA: 1.99x

- Obiettivo di medio termine TIKR: 139 dollari

- TIR di medio periodo: 7%

- P/E a termine (NTM): 14,87x

- Cap. di mercato NTM / FCF: 12,18x

State cercando di decidere tra NFLX e DIS? TIKR vi permette di confrontare le azioni di Netflix e Disney con gli stessi dati finanziari di livello istituzionale utilizzati dagli analisti professionisti, gratuitamente →

Una piattaforma, un modello e una gestione di cinque segmenti contemporaneamente

Netflix(NFLX) gestisce un'unica attività.

Gli abbonati pagano un canone mensile, Netflix lo converte in un margine operativo del 29,5% e il livello pubblicitario che ora si sta diffondendo tra gli oltre 300 milioni di utenti aggiunge un secondo flusso di entrate senza aggiungere una nuova struttura di costi.

Disney(DIS) gestisce cinque attività all'interno di un unico titolo.

Il segmento Intrattenimento comprende Disney+, Hulu, ABC e lo studio insieme alle reti via cavo lineari, la cui base di abbonati si sta contraendo più velocemente di quanto cresca lo streaming.

ESPN è alla base di un segmento sportivo nel bel mezzo di una transizione diretta al consumatore, con il suo prodotto di streaming autonomo ancora non collaudato su scala.

Experiences, il segmento dei parchi, dei villaggi turistici e delle linee di crociera, è quello con la maggiore intensità di capitale del portafoglio e attualmente rappresenta la base consolidata di FCF che tiene insieme il modello Disney.

Ogni dollaro di miglioramento dei margini che Disney ottiene nello streaming è in competizione con l'assorbimento di capitale da parte dei segmenti che richiedono infrastrutture fisiche per funzionare.

Il modello di Netflix diventa più semplice e più redditizio man mano che i ricavi aumentano; il modello di Disney rimane complesso in quanto gestisce quattro transizioni simultanee senza un chiaro tetto di margine in vista.

Questa differenza strutturale è ciò che separa un IRR del 13,6% da uno del 7,1%.

L'opinione di Wall Street: il confronto

La struttura a segmento unico di Netflix fa sì che ogni punto di leva operativa confluisca nell'EPS senza che il mix di segmenti diluisca il numero consolidato.

La storia dell'EPS di Disney richiede che i parchi reggano, che i prodotti lineari non si deteriorino più velocemente di quanto previsto e che lo streaming possa scalare senza assorbire un inatteso superamento dei costi dei contenuti: tre condizioni che procedono in parallelo.

Il titolo Netflix ha una stima di consenso sui ricavi per il 2026 di 51,4 miliardi di dollari, con una crescita del 14%, grazie all'espansione degli abbonati e alla monetizzazione dei livelli pubblicitari su una base installata che nessuna nuova piattaforma può replicare rapidamente.

Il consenso sugli EPS per Netflix raggiunge una crescita del 42% nel 2026, frutto della leva operativa su una base di costi dei contenuti che non cresce più proporzionalmente ai ricavi con la maturazione della base di abbonati.

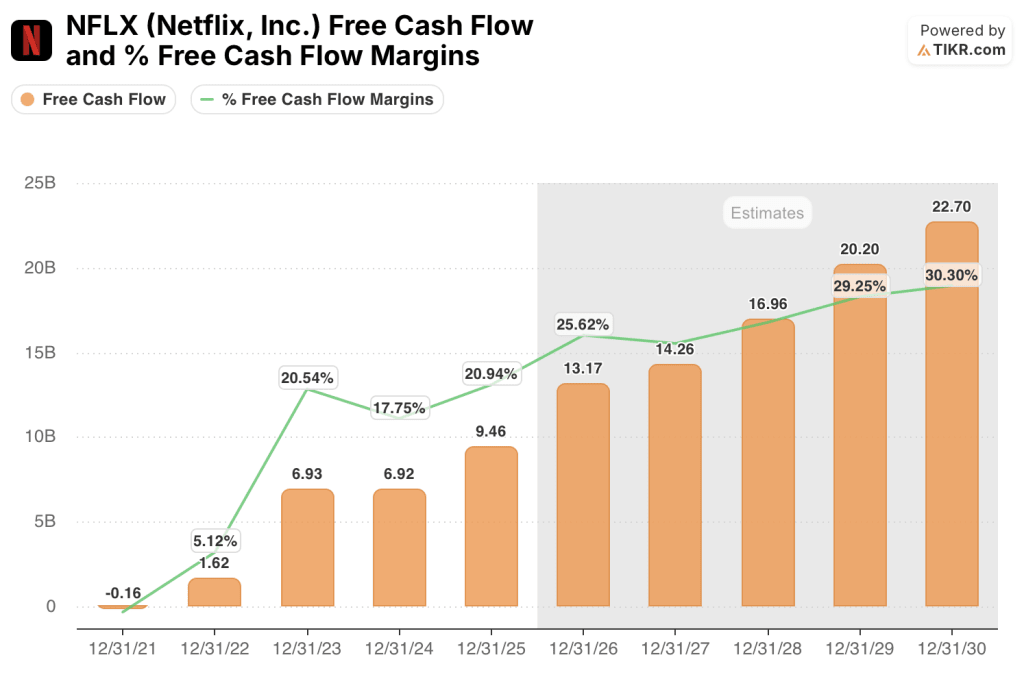

Il FCF raggiungerà 13,2 miliardi di dollari nel 2026 con un margine del 25,6%, in crescita rispetto ai 9,46 miliardi di dollari e al 20,9% del 2025, senza che nessun segmento ad alta intensità di capitale consumi la liquidità incrementale.

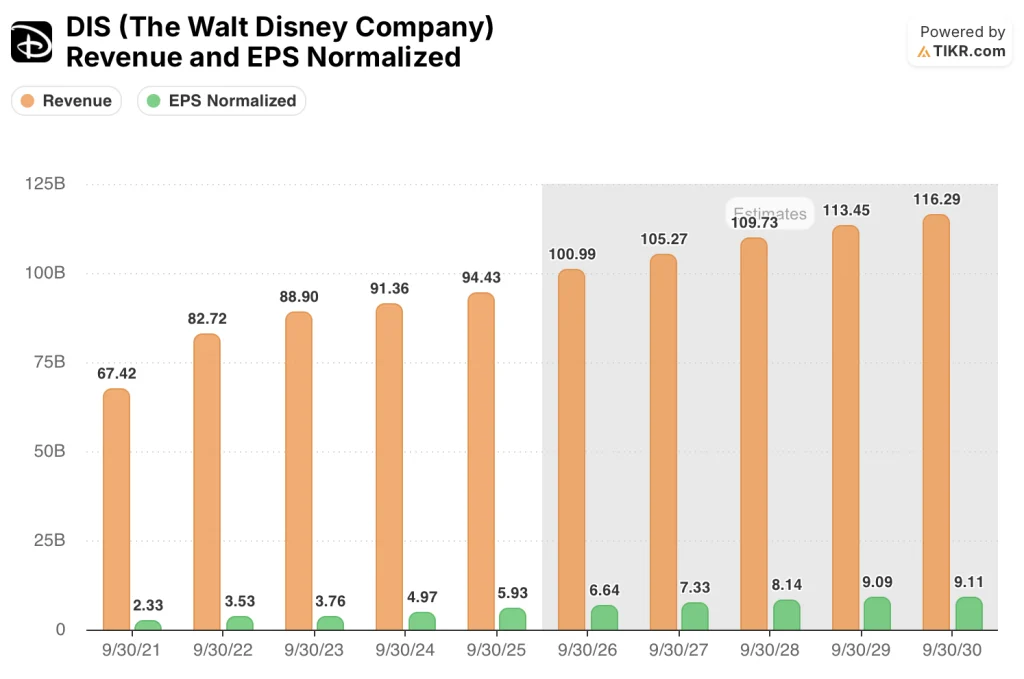

Nel frattempo, il titolo Disney ha una stima di consenso dei ricavi per il 2026 di 101,0 miliardi di dollari, pari a una crescita del 7%, che rallenta ulteriormente al 4,2% nel 2027, quando la normalizzazione dei parchi svanisce e il declino lineare continua.

L'EPS dovrebbe crescere del 12% nel 2026, raggiungendo un consenso di $6,64, limitato da un mix di segmenti in cui l'intensità di capitale dei parchi e il declino lineare dei media limitano la velocità con cui la base degli utili consolidati può espandersi.

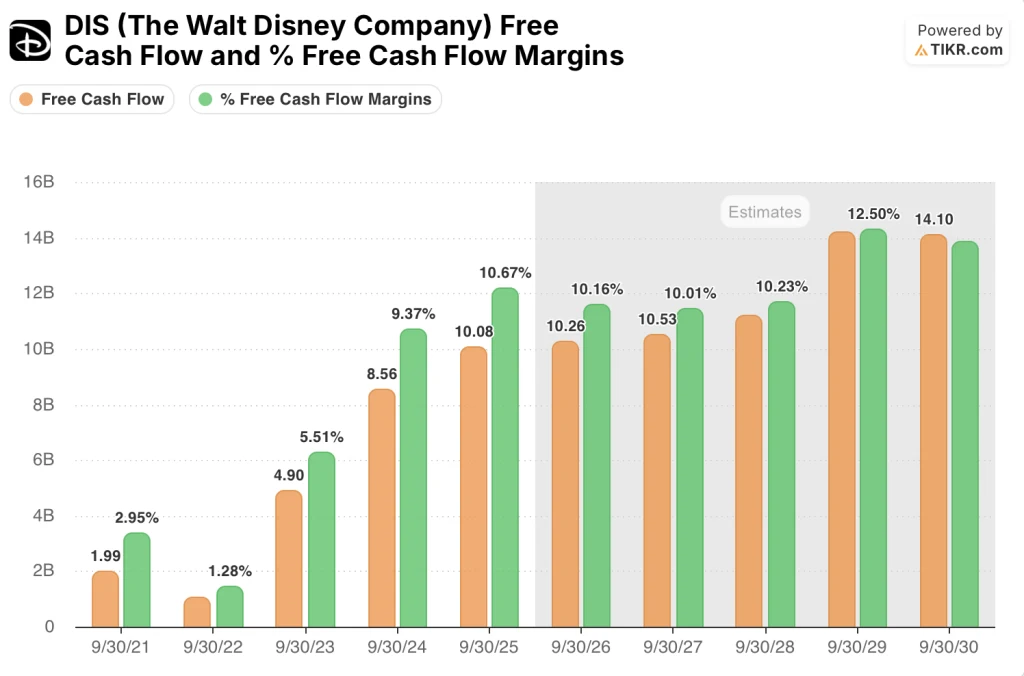

Il FCF passa da 10,08 miliardi di dollari nel 2025 a 10,26 miliardi di dollari nel 2026, con un aumento dell'1,8%, mentre i margini FCF si riducono leggermente al 10,2% a causa dei requisiti di spesa in conto capitale per i parchi e le linee di crociera che assorbono il flusso di cassa operativo.

37 analisti che coprono il titolo Netflix hanno fissato un obiettivo medio di 115 dollari, che implica un rialzo del 24% rispetto all'attuale prezzo di 92 dollari, con 29 buy, 8 outperform, 12 hold e solo 1 underperform contro zero sell.

29 analisti che coprono il titolo Disney hanno fissato un obiettivo medio di 128 dollari, che implica un rialzo del 24% rispetto all'attuale prezzo di 103 dollari, con 20 buy, 7 outperform, 3 hold e 1 sell.

L'identico rialzo implicito nasconde una differenza significativa nella convinzione: Netflix attira 37 dei 44 analisti a un rating buy o outperform, mentre Disney ne attira 27 su 29 - una base di copertura più ristretta con meno dissenso ma anche meno interesse istituzionale dietro la tesi.

Iltitolo Netflix appare discretamente valutato o modestamente sottovalutato a 27,69x P/E e 33,01x FCF, con una crescita del 42% dell'EPS di consenso nel 2026 che fa apparire entrambi i multipli poco esigenti rispetto alla traiettoria degli utili, e un target elevato di 151 dollari che implica circa il 65% di rialzo per gli investitori che ritengono che il livello pubblicitario cresca più velocemente della media.

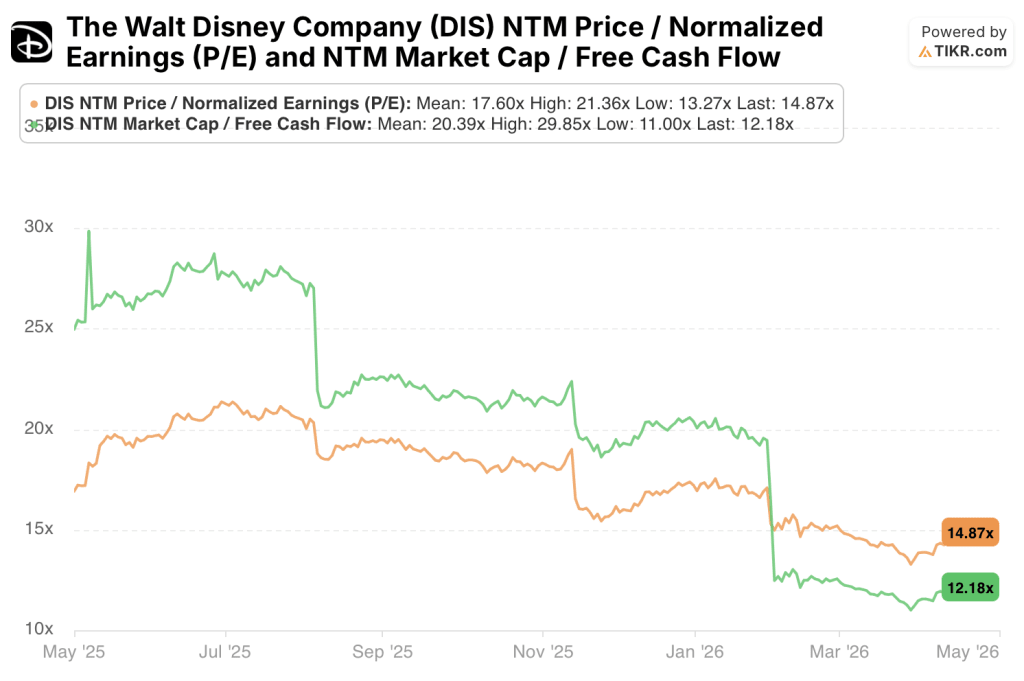

Iltitolo Disney appare sottovalutato su base multipla a 14,87x P/E forward e 12,18x FCF NTM, ma la media di 128 dollari a fronte di un massimo di 160 dollari indica che anche gli analisti più ottimisti non vedono un catalizzatore di rivalutazione abbastanza potente da colmare il divario strutturale con Netflix.

Modello semplice Margini in espansione vs. Complessità del segmento che tiene la linea

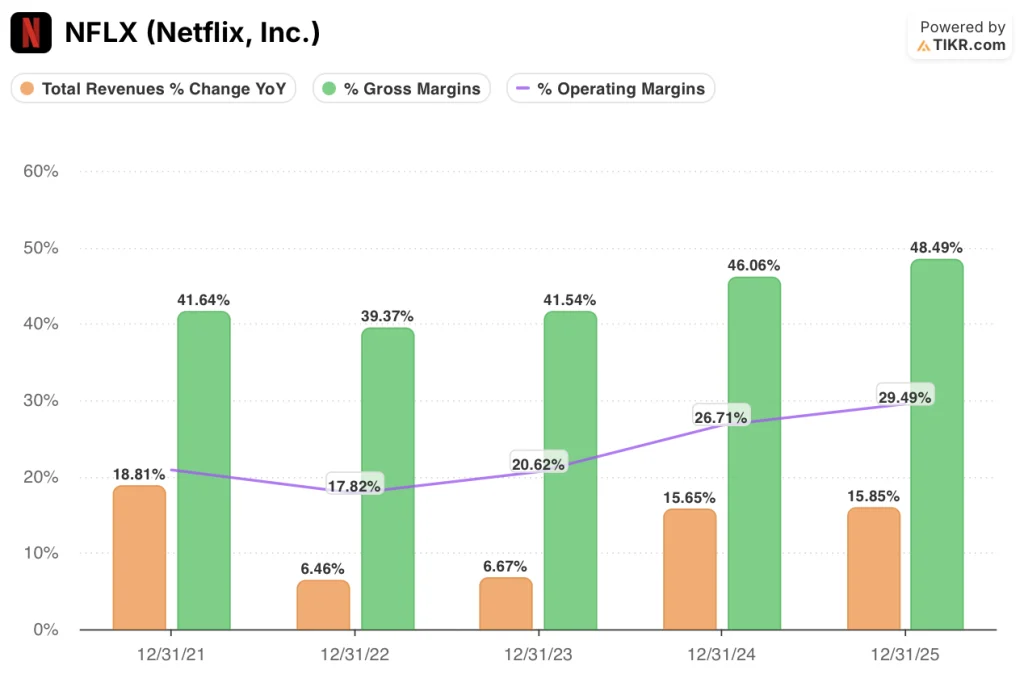

Netflix ha incrementato i ricavi del 16% nell'anno fiscale 2025 e ha raggiunto un margine operativo del 30% circa, passando dal 21% del 2021 senza aggiungere un singolo nuovo segmento di business alla struttura dei costi.

Il margine lordo racconta la storia strutturale: circa il 49% per Netflix nell'anno fiscale 2025, in aumento rispetto al 42% del 2021, a causa dei costi dei contenuti che si riducono più lentamente dei ricavi man mano che la base di abbonati matura in un asset ad alta ritenzione e a basso costo marginale.

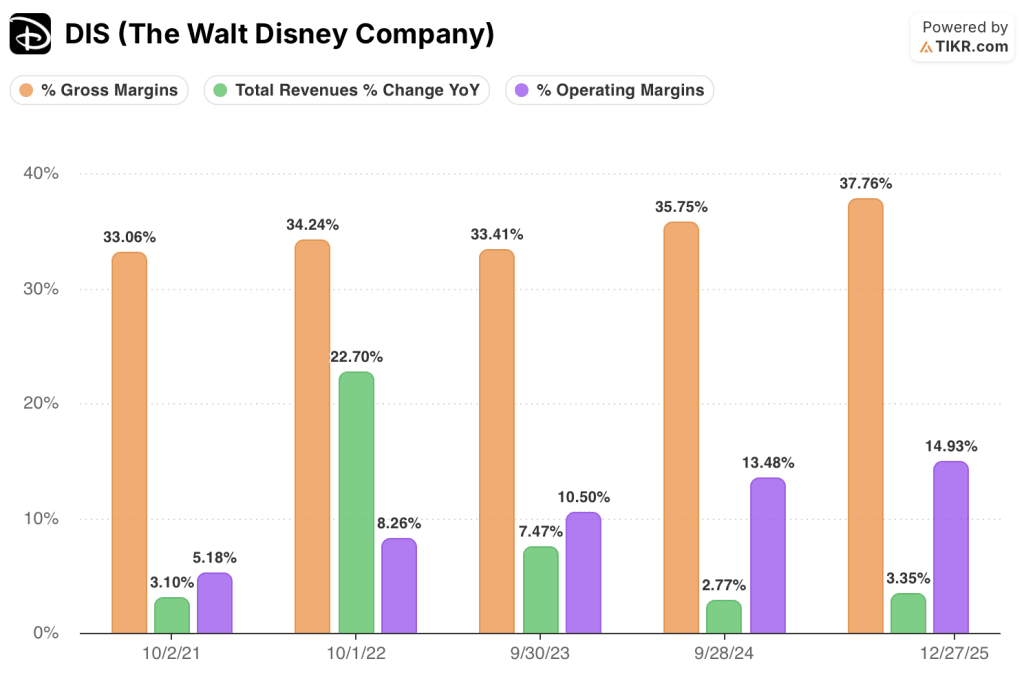

D'altra parte, Disney ha incrementato i ricavi del 3,4% nell'anno fiscale 2025 e ha raggiunto un margine lordo del 38%, un vero e proprio miglioramento rispetto al 33% del 2021, ma il divario di 1.070 punti base tra i margini lordi delle due società stabilisce un limite strutturale all'espansione dei margini operativi consolidati di Disney, indipendentemente dai progressi dello streaming.

Il margine operativo di Disney ha raggiunto il 15% nell'anno fiscale 2025, rispetto al 5% del 2021, ma questa ripresa riflette la normalizzazione dell'utilizzo dei parchi e il raggiungimento della redditività a livello di segmento da parte di Disney+, e non il tipo di leva operativa che guida la traiettoria dei margini di Netflix.

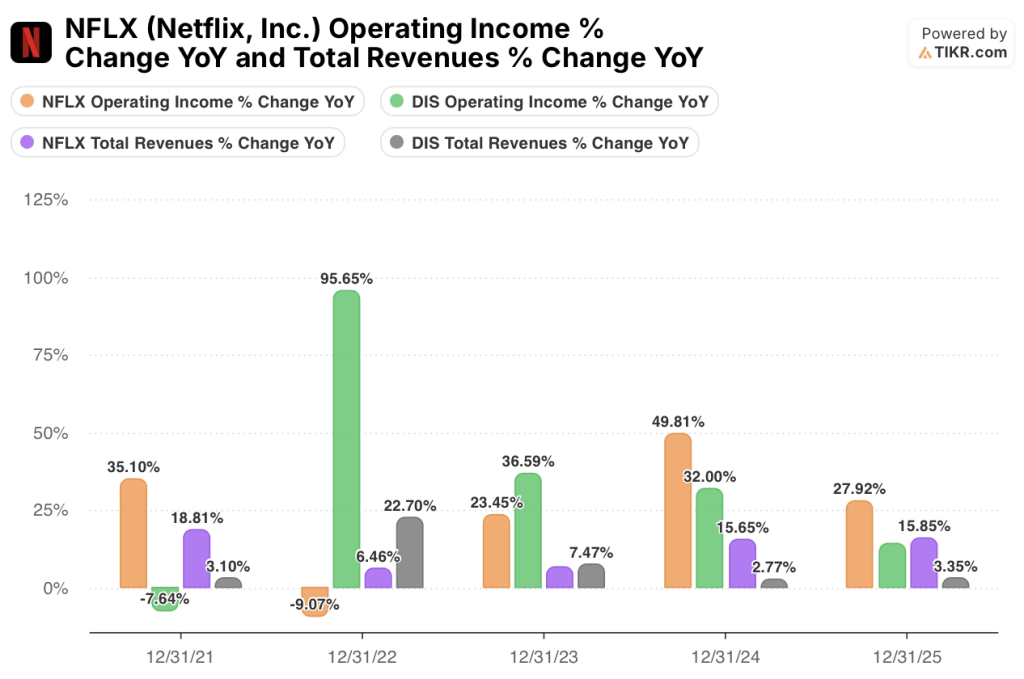

Nell'anno fiscale 2025 Netflix ha incrementato l'utile operativo del 28% con una crescita dei ricavi del 16%; Disney ha incrementato l'utile operativo del 14% con una crescita dei ricavi del 3%, con un miglioramento dovuto al mix piuttosto che alla leva consolidata.

L'argomento del tetto è la distinzione più netta: Il percorso di Netflix verso margini operativi superiori al 33% passa attraverso la sola scala dei ricavi, mentre quello di Disney richiede una semplificazione strutturale che al momento il consenso non valuta.

Cosa dice il modello di valutazione?

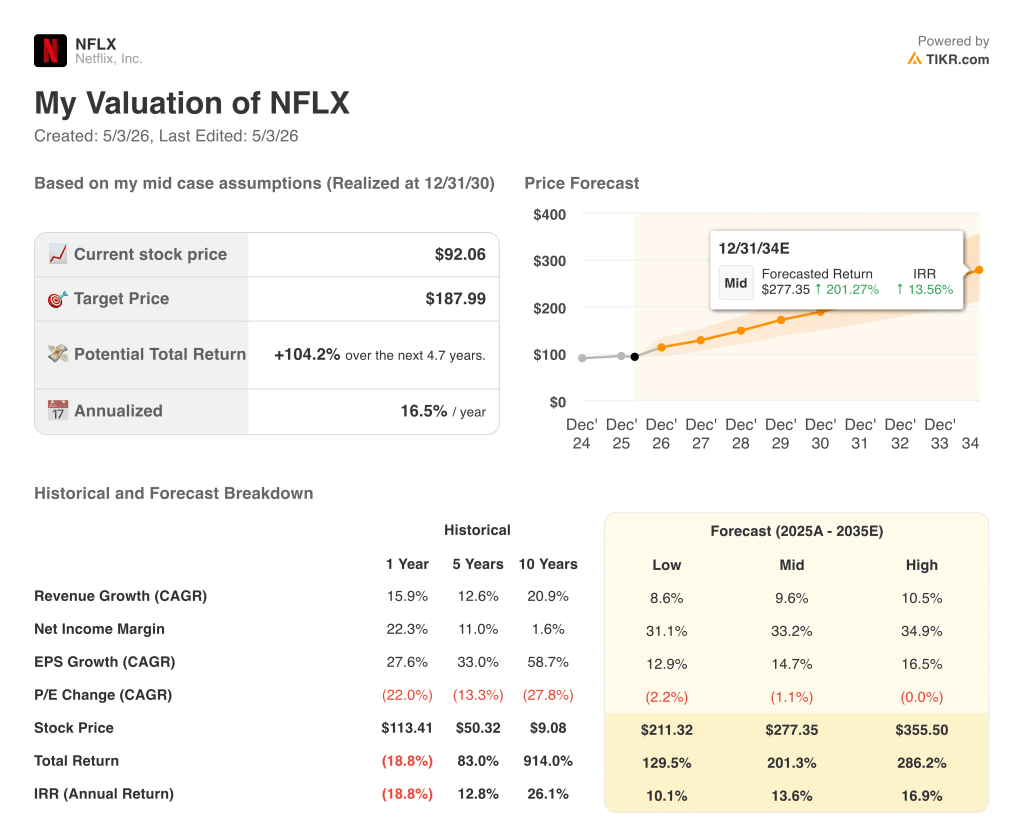

Il modello di TIKR per il titolo Netflix punta a 277 dollari a metà del periodo di riferimento, sulla base di un CAGR dei ricavi del 10% circa e di un margine di utile netto del 33%, che riflette il contributo del livello pubblicitario che fa salire i margini consolidati significativamente al di sopra dell'attuale livello del 24% per tutto il periodo di riferimento.

Il titolo Netflix appare sottovalutato ai livelli attuali, con un IRR medio di circa il 14% e un rendimento totale del 201%; anche il caso basso con IRR del 10% implica un profilo di rendimento che la maggior parte degli investitori azionari accetterebbe senza negoziare.

Il modello di TIKR per il titolo Disney punta a 139 dollari nel caso medio, sulla base di un CAGR dei ricavi del 4% circa e di un margine di utile netto del 12%, ipotesi che riflettono un portafoglio in cui la crescita a una sola cifra in segmenti misti è il caso base realistico piuttosto che quello conservativo.

Il titolo Disney appare discretamente valutato ai livelli attuali, con un IRR medio del 7% e un rendimento totale del 35%; il caso alto raggiunge solo un IRR dell'8%, il che significa che anche le ipotesi più ottimistiche producono un rendimento che supera a malapena un ragionevole hurdle rate azionario.

Il modello di TIKR valuta il divario tra NFLX e DIS a 650 punti base di rendimento annualizzato nel caso medio, e l'IRR di Disney nel caso alto di ~8% non raggiunge l'IRR di Netflix nel caso basso del 10%.

La discussione tra questi due titoli è se lo sconto sul conglomerato di Disney sia un'opportunità di acquisto o un prezzo equo per la complessità strutturale, e i dati dello scenario sono decisamente a favore della seconda ipotesi.

Il caso del titolo Netflix

- La crescita dei ricavi del 14% nel 2026 è quasi doppia rispetto al 7% di Disney, e il divario persiste all'11,7% contro il 4,2% nel 2027, grazie all'espansione degli abbonati e alla scalata dei livelli pubblicitari.

- L'FCF raggiunge 13,2 miliardi di dollari nel 2026 con un margine del 25,6%, in crescita rispetto ai 9,46 miliardi di dollari e al 20,9% del 2025, senza che nessun segmento ad alta intensità di capitale consumi la generazione di cassa incrementale.

- La crescita del consenso degli EPS del 42,2% nel 2026 fa apparire il P/E a 27,69x poco esigente rispetto alla traiettoria degli utili, in particolare rispetto alla crescita degli EPS del 12,0% di Disney a 14,87x.

- L'IRR di TIKR per il titolo Netflix, pari al 10,1%, supera l'IRR medio di Disney del 7,1%, il che significa che il rendimento minimo di Netflix si colloca al di sopra dello scenario di base di Disney.

- Il livello pubblicitario si adatta a una base esistente di oltre 300 milioni di membri senza nuovi investimenti infrastrutturali, mantenendo il percorso di espansione dei margini strutturalmente credibile per tutto il periodo del modello.

Il caso del titolo Disney

- Il P/E a termine di 14,87x e il multiplo del FCF NTM di 12,18x sono stati valutati con un'espansione minima dei margini; qualsiasi miglioramento al di sopra del consenso comprimerebbe rapidamente il divario di valutazione rispetto a Netflix.

- Disney+ ha raggiunto la redditività consolidata del segmento nell'anno fiscale 2024, rimuovendo il freno dello streaming che ha ridotto gli utili per tre anni consecutivi e stabilendo una base di utili più pulita.

- L'FCF di 10,08 miliardi di dollari nell'anno fiscale 2025 è paragonabile ai 9,46 miliardi di dollari di Netflix su base nominale, supportato da una generazione di cassa parchi che non dipende dalla crescita degli abbonati per sostenersi.

- L'utile per azione cresce da 5,93 dollari nell'anno fiscale 2025 a 6,64 dollari nell'anno fiscale 2026, con un aumento del 12,0%, con un'ulteriore espansione prevista fino all'anno fiscale 2028, in quanto la scala dello streaming aumenta senza che i costi dei contenuti aumentino.

- Il dividend yield dell'1,9% a partire da maggio 2026 fornisce un livello di reddito che il titolo Netflix non offre, importante per gli investitori con esigenze di rendimento accanto al rendimento totale.

Conviene investire in Netflix, Inc. o in The Walt Disney Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Netflix, Inc. e di The Walt Disney Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo di entrambe le società.

È possibile creare una watchlist gratuita per monitorare Netflix, Inc. e The Walt Disney Company insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi a strumenti professionali per analizzare le azioni NFLX e DIS su TIKR gratuitamente →