Statistiche principali

- Prezzo attuale: ~$291 (chiusura: 1 maggio)

- Ricavi Q1 2026: 751 milioni di dollari, +130% a/a

- EPS non-GAAP del 1° trimestre 2026: $0,44 rispetto a $0,03 di un anno fa

- Guida alle entrate per il 2026 (alzata): 3,4-3,8 miliardi di dollari (punto medio: crescita dell'80% su base annua, rispetto ai precedenti 3,1-3,3 miliardi di dollari).

- Guida agli EPS non-GAAP per il 2026 (aumentata): $1.85-$2.25

- Obiettivo di prezzo del modello TIKR: ~$826 (caso medio, realizzato il 31.12.30)

- Rialzo implicito: ~190

Ripartizione dei guadagni del titolo Bloom Energy: Q1 2026

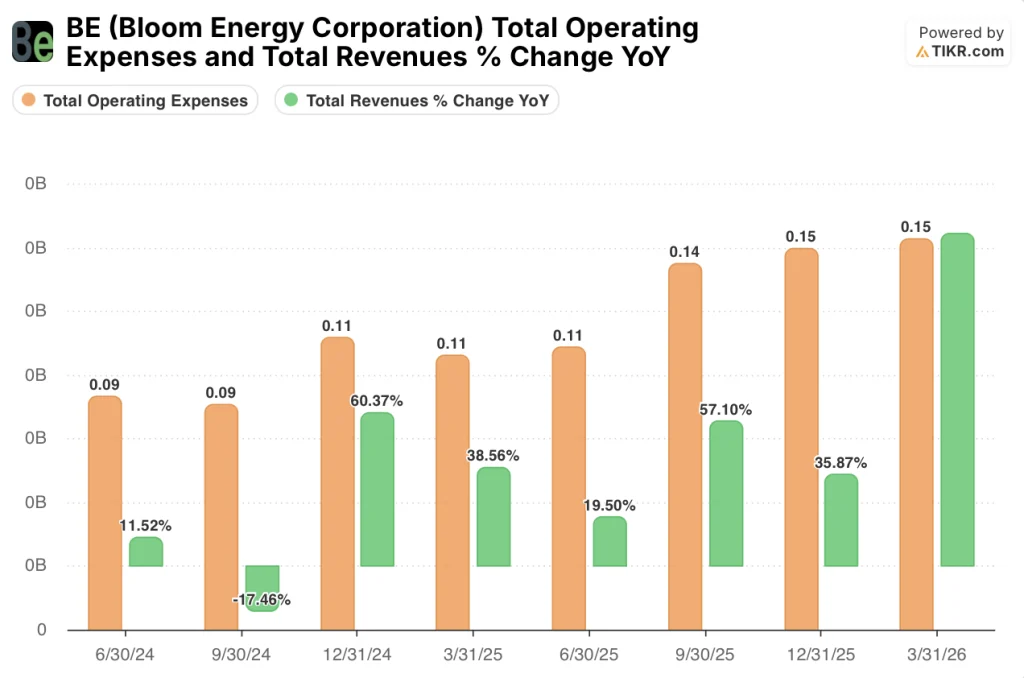

Le azioni Bloom Energy(BE) hanno registrato un fatturato di 751 milioni di dollari nel primo trimestre del 2026, con un aumento del 130% rispetto all'anno precedente e rappresentando il primo trimestre con una crescita superiore al 100% su base annua nella storia pubblica dell'azienda.

L'EPS non-GAAP è stato di 0,44 dollari rispetto ai 0,03 dollari del primo trimestre 2025, con un aumento di circa 15 volte.

Il fatturato dei prodotti ha guidato il risultato principale, raggiungendo il massimo storico di 653 milioni di dollari nel trimestre, con un aumento sia su base annua che sequenziale.

Il fatturato dei servizi ha raggiunto 62 milioni di dollari, con un aumento del 16% rispetto all'anno precedente, con un margine lordo nel segmento dei servizi del 18%, in aumento di 13 punti rispetto al primo trimestre dell'anno scorso e redditizio per il nono trimestre consecutivo, secondo quanto dichiarato dal direttore finanziario Simon Edwards durante la telefonata per gli utili del primo trimestre 2026.

L'utile operativo ha raggiunto i 130 milioni di dollari rispetto ai 13 milioni di dollari del primo trimestre del 2025, con un aumento di 117 milioni di dollari, e il margine operativo è salito al 17% rispetto al 4% circa di un anno fa, secondo quanto dichiarato dal CFO Simon Edwards nella telefonata sugli utili del primo trimestre del 2026.

L'annuncio del Progetto Jupiter di Oracle ha caratterizzato la storia commerciale del trimestre: Oracle ha scelto Bloom come unico fornitore di energia per una fabbrica di intelligenza artificiale da diversi gigawatt in New Mexico, sostituendo le turbine a gas e i generatori diesel di backup precedentemente previsti con un massimo di 2,45 GW di Bloom Energy Servers.

L'amministratore delegato K.R. Sridhar ha descritto l'importanza del progetto: "Diventare l'unico fornitore di energia per il Progetto Jupiter è una pietra miliare per Bloom, ma non sarà un progetto unico".

Bloom ha alzato le sue previsioni di fatturato per il 2026 da 3,1 a 3,3 miliardi di dollari a 3,4 a 3,8 miliardi di dollari, con un punto intermedio che implica una crescita di circa l'80% su base annua, rispetto al precedente punto intermedio di circa il 60%.

La guidance sul margine lordo non-GAAP è aumentata da circa il 30% a circa il 34%, con un miglioramento di circa 4 punti.

La guidance per il reddito operativo non-GAAP è stata alzata a 600 milioni di dollari - 750 milioni di dollari e la guidance per l'EPS non-GAAP è stata fissata a 1,85 - 2,25 dollari.

Il flusso di cassa da attività operative è stato positivo per 74 milioni di dollari nel primo trimestre, la prima volta nella storia di Bloom che il primo trimestre ha generato un flusso di cassa operativo.

Bloom ha chiuso il trimestre con 2,52 miliardi di dollari di liquidità in bilancio.

I dati finanziari del titolo Bloom Energy

Il conto economico del 1° trimestre 2026 riflette un'inflessione nella leva operativa: Il titolo Bloom Energy sta generando un reddito operativo significativo su una base di ricavi che fino a un anno fa non era strutturalmente redditizia.

I ricavi sono cresciuti da 330 milioni di dollari nel primo trimestre del 2025 a 780 milioni di dollari nel quarto trimestre del 2025 e sono arrivati a 750 milioni di dollari nel primo trimestre del 2026, con un modesto calo sequenziale rispetto al quarto trimestre, ma con un aumento del 130% rispetto al trimestre dell'anno precedente.

Il margine lordo è cresciuto costantemente negli ultimi otto trimestri, passando da circa il 20% a metà del 2024 al 27% nel primo trimestre del 2025, al 33% nel quarto trimestre del 2025 e al 30% nel primo trimestre del 2026.

La leggera compressione sequenziale nel 1° trimestre 2026 dal 33% del 4° trimestre 2025 al 30% sembra riflettere il mix stagionale, con la direzione che ha indicato il margine lordo per l'intero anno 2026 a circa il 34%, secondo quanto dichiarato dal direttore finanziario Simon Edwards durante la telefonata sugli utili del 1° trimestre 2026.

Il margine operativo è più evidente: Bloom ha registrato perdite operative fino al secondo trimestre del 2025, è diventata redditizia al 2% nel terzo trimestre del 2025, ha raggiunto il 13% nel quarto trimestre del 2025 e ha stampato il 10% nel primo trimestre del 2026.

Su base annua, il reddito operativo è passato da una perdita di circa 20 milioni di dollari nel 1° trimestre 2025 a un guadagno di circa 70 milioni di dollari nel 1° trimestre 2026, con un'oscillazione di circa 90 milioni di dollari.

La leva operativa incorporata nel modello è ora visibile: Le spese generali, amministrative e di ricerca e sviluppo sono rimaste pressoché invariate su base sequenziale a circa 150 milioni di dollari, mentre i ricavi sono quasi raddoppiati rispetto all'anno precedente.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Bloom Energy a circa 826 dollari per azione nel caso intermedio, il che implica un rialzo del 192% circa rispetto al prezzo base del modello di circa 283 dollari, con un rendimento annualizzato previsto del 26% circa all'anno fino al 2030.

Lo scenario intermedio ipotizza un CAGR dei ricavi di circa il 26% dal 2025 al 2035, insieme a un margine di reddito netto in espansione a circa il 25%, un allontanamento sostanziale dai margini negativi che Bloom ha registrato per gran parte della sua storia pubblica.

La stampa del primo trimestre convalida le prime fasi dell'espansione dei margini: il margine lordo non-GAAP ha raggiunto il 32% e i margini operativi sono ora saldamente positivi, in anticipo rispetto al livello che il modello dovrebbe raggiungere per rimanere in linea.

Al prezzo attuale di 291 dollari, il titolo Bloom Energy viene scambiato con un premio rispetto al prezzo base del modello di 283 dollari, il che significa che i risultati del 1° trimestre e l'aumento della guidance sono già parzialmente riflessi nel titolo.

L'ipotesi di investimento si è rafforzata in modo sostanziale in questo trimestre: l'annuncio di Oracle, il flusso di cassa operativo e l'aumento della guidance spostano la distribuzione delle probabilità verso gli scenari medi e alti del modello.

La domanda che ci si pone per il titolo Bloom Energy è se l'impennata della domanda guidata da Oracle possa essere sostenuta o se una partnership da prima pagina stia gonfiando le aspettative prima dell'esecuzione.

Caso toro

- Il fatturato del 1° trimestre, pari a 751 milioni di dollari, ha già superato il tasso di esecuzione trimestrale dell'intero anno precedente e il management ha indicato che il 2° trimestre sarà "almeno pari al 1° trimestre", fornendo una visibilità a breve termine sulla fascia 3,4 miliardi di dollari - 3,8 miliardi di dollari.

- L'accordo con Oracle (fino a 2,45 GW in New Mexico) rappresenta una piccola parte del backlog dei data center; il management ha dichiarato che ben più della metà dell'attuale backlog dei data center proviene da altri hyperscaler, neo cloud e fornitori di colocation

- Il margine lordo dei servizi è aumentato di 13 punti rispetto all'anno precedente, raggiungendo il 18%, il valore più alto da almeno otto trimestri, con un tasso di attacco del 100% su tutte le vendite di prodotti che crea una base di ricavi a rendita composta.

- Il flusso di cassa operativo è diventato positivo per la prima volta in un periodo di 1 trimestre con 74 milioni di dollari, con 2,52 miliardi di dollari di liquidità che hanno permesso di finanziare l'espansione della capacità senza finanziamenti diluitivi.

Il caso Bear

- Il conto economico mostra una contrazione sequenziale dei ricavi da 780 milioni di dollari nel quarto trimestre del 2025 a 750 milioni di dollari nel primo trimestre del 2026, dovuta in parte alle tempistiche di costruzione di siti greenfield da parte dei clienti; se i ritardi nei siti accelerano in tutto il portafoglio, il riconoscimento dei ricavi potrebbe ritardare lo slancio degli ordini.

- Il margine operativo si è ridotto sequenzialmente dal 13% nel quarto trimestre del 2025 al 10% nel primo trimestre del 2026, e il percorso verso il 34% di margine lordo previsto per l'intero anno 2026 richiede un'esecuzione costante nella seconda metà del semestre.

- Il tetto di 5 GW di capacità produttiva annuale dell'azienda non è ancora stato superato; il superamento di questa soglia richiederà la costruzione di nuovi stabilimenti, introducendo un'intensità di capitale e un rischio di esecuzione non ancora prezzati nell'ipotesi di un CAGR dei ricavi del 26% del modello.

- La guidance EPS non-GAAP di $1,85-$2,25 per il 2026 implica un EPS per l'intero anno più o meno in linea con il tasso di esecuzione di $0,44 del primo trimestre, il che significa che c'è un margine limitato di delusione nel secondo e nel quarto trimestre per raggiungere la fascia bassa.

Conviene investire in Bloom Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo BE, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Bloom Energy Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BE su TIKR gratuitamente →