Statistiche chiave per il titolo Amphenol

- Prezzo attuale: $147,27

- Prezzo obiettivo (medio): ~$241

- Target di mercato: ~$176

- Rendimento totale potenziale: ~63%

- TIR annualizzato: ~11% / anno

- Reazione degli utili: -0,75% (30 aprile 2026)

- Drawdown massimo: -28,33% (30 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Amphenol (APH) ha fatto un balzo del 9,2% la mattina dopo il rapporto sugli utili del primo trimestre 2026, toccando brevemente i 157 dollari, per poi cedere quasi tutto alla chiusura del 30 aprile a 147,27 dollari, con un calo dello 0,75% sulla giornata. Questa dissolvenza è la vera storia: il mercato non sta discutendo se Amphenol sia una grande azienda. Si discute se una grande azienda sia già prezzata a 30 volte gli utili a termine.

I tori sottolineano il singolo trimestre più forte nei 94 anni di storia dell'azienda. I detrattori sottolineano l'indebitamento di 18,7 miliardi di dollari a seguito della più grande acquisizione di sempre. La questione irrisolta è se il dominio dell'interconnessione AI di Amphenol possa crescere abbastanza velocemente da giustificare la valutazione odierna.

Un trimestre difficile da discutere

Il 29 aprile Amphenol ha registrato un fatturato Q1 2026 di 7,620 miliardi di dollari, battendo il consenso di 7,094 miliardi di dollari di 526 milioni, pari al 7,42%. L'EPS diluito rettificato di 1,06 dollari ha battuto di 0,11 dollari. Gli ordini hanno raggiunto la cifra record di 9,435 miliardi di dollari, con un aumento del 78% rispetto all'anno precedente, con un book-to-bill di 1,24:1. Tutti i mercati finali hanno registrato un book-to-bill positivo. Ogni mercato finale ha registrato un book-to-bill positivo, un dettaglio che spicca tra l'incertezza della domanda per la maggior parte delle aziende tecnologiche.

Il motore della stampa è stato l'IT datacom, che ha rappresentato il 41% delle vendite totali. L'amministratore delegato R. Adam Norwitt ha dichiarato durante la telefonata di presentazione degli utili che il segmento è cresciuto del 99% in dollari americani e dell'81% a livello organico rispetto all'anno precedente, con praticamente tutta la crescita organica sequenziale guidata dai prodotti legati all'intelligenza artificiale. Il dato organico dell'81% esclude il contributo di CommScope, confermando che l'ondata di domanda di IA sta colpendo le linee di prodotti esistenti di Amphenol, non solo quelle acquisite di recente.

La difesa ha aggiunto ampiezza alla storia. Questo segmento è cresciuto del 44% in dollari e del 25% a livello organico, rappresentando l'8% delle vendite. Norwitt ha descritto il contesto geopolitico come un potenziale "cambiamento strutturale a lungo termine nelle dinamiche della domanda". La guida per il secondo trimestre prevede una crescita sequenziale a una sola cifra nel settore della difesa, il che suggerisce che lo slancio non è un evento di un solo trimestre.

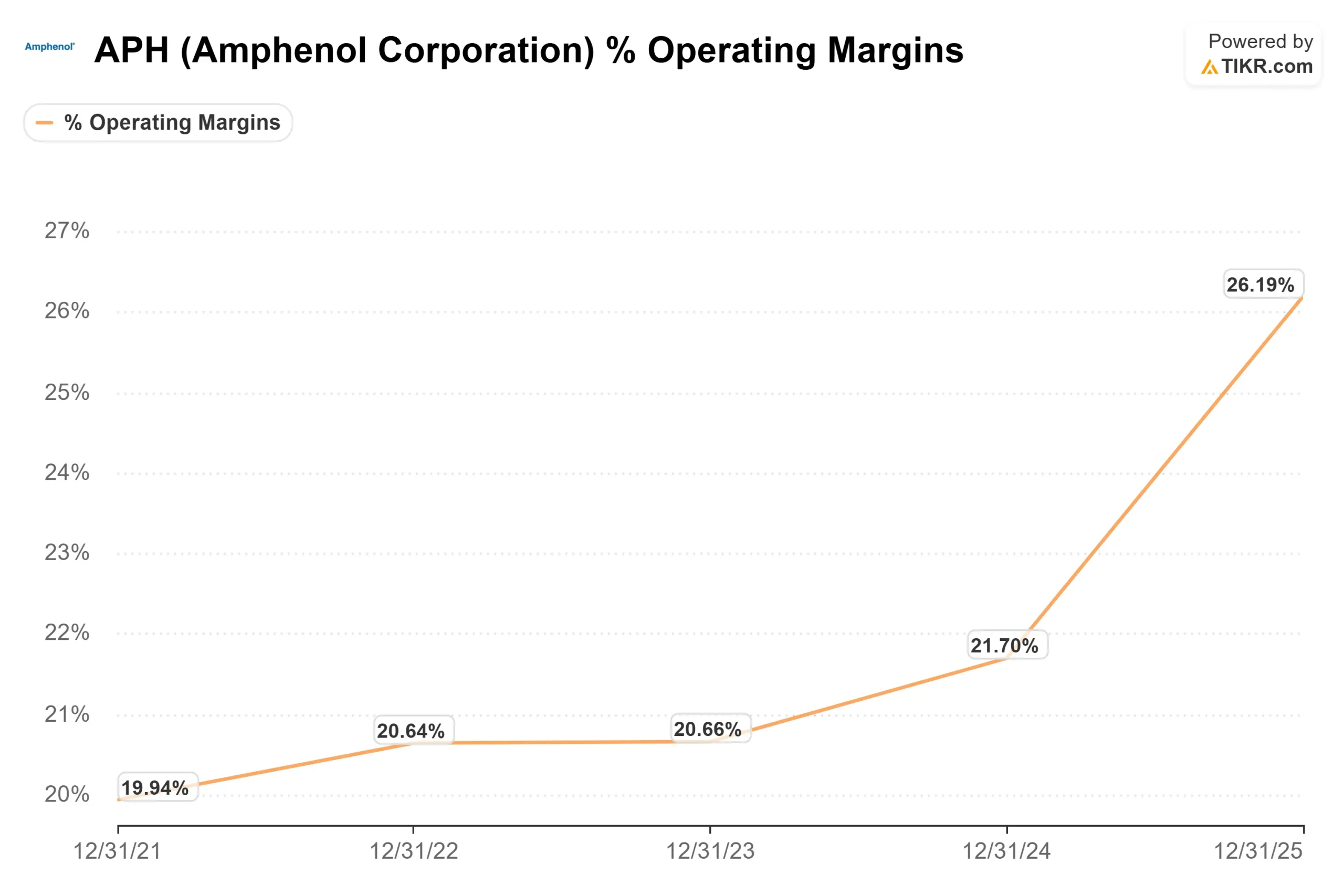

Il margine operativo rettificato si è attestato al 27,3%, con un aumento di 380 punti base rispetto all'anno precedente, nonostante la diluizione dovuta all'acquisizione di CommScope. Senza questo freno, l'attività organica sottostante è ancora più elevata. Il direttore finanziario Craig Lampo ha confermato che CommScope ha ancora un effetto diluitivo, ma che il divario si riduce nel tempo, in linea con i precedenti di Amphenol in materia di integrazione.

Vedere le stime storiche e previsionali per le azioni Amphenol (è gratis!) >>>.

La scommessa CommScope è in anticipo sui piani

L'acquisizione da 10,5 miliardi di dollari della divisione Connectivity and Cable Solutions (CCS) di CommScope si è conclusa il 9 gennaio 2026. Al momento dell'annuncio, il management aveva previsto che CCS sarebbe stata un'attività da 3,5-3,6 miliardi di dollari, in crescita a tassi medi.

A tre mesi dall'annuncio, Norwitt ha descritto CCS in crescita a un ritmo sostanzialmente in linea con il tasso di crescita organica del 33% della stessa Amphenol, un significativo miglioramento rispetto all'ipotesi iniziale. Il management ha mantenuto il suo obiettivo per il 2026 di circa 4,1 miliardi di dollari di ricavi CCS e 0,15 dollari di incremento dell'EPS rettificato.

Dal punto di vista strategico, il CCS colma una lacuna. Amphenol ora copre l'intero percorso del segnale del data center: rame ad alta velocità, alimentazione, rame attivo, fibra passiva e ottica attiva. La risposta di Norwitt alla domanda sull'ottica co-packaged è stata diretta: i clienti non stanno scegliendo tra rame e ottica, vogliono più interconnessione tra entrambi. Questo inquadramento isola la tesi dei ricavi da qualsiasi risultato di una singola architettura.

CCS apre anche il mercato della connettività degli edifici in più di 150 paesi attraverso canali di distribuzione specializzati che Amphenol prima non aveva. Norwitt ha indicato i prodotti per antenne e sensori come opportunità naturali di cross-selling. È ancora presto, ma è lo specchio di come le precedenti acquisizioni hanno monetizzato i nuovi canali.

Il divario di valutazione tra Amphenol e i suoi colleghi riflette il premio del mercato per il suo posizionamento nell'AI. Con un EV/EBITDA NTM di 17,81x, Amphenol si colloca al di sopra di TE Connectivity (12,47x) ma più o meno in linea con Littelfuse (18,36x), secondo la pagina dei concorrenti di TIKR. Questo premio si mantiene fino a quando l'integrazione di CommScope rimane in linea e gli investimenti dell'AI non rallentano in modo sostanziale.

Guarda come Amphenol si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Il rischio dell'impennata iniziale ignorato

Un'informazione contenuta nei risultati del 1° trimestre spiega l'affievolimento successivo agli utili. Amphenol ha contabilizzato nel primo trimestre un accantonamento di 130 milioni di dollari per le imposte sulla Cina, che si aggiunge a un accantonamento di 100 milioni di dollari del quarto trimestre 2025. Oltre agli oneri una tantum, il management ha aumentato l'aliquota fiscale effettiva corretta dal 24,5% al 27% per il resto del 2026, un vento contrario ricorrente alla forza degli utili che si ripercuote su ogni trimestre futuro.

Insieme a 18,7 miliardi di dollari di debito totale e a una leva finanziaria netta di 1,6x, il profilo finanziario della società è più complesso di un anno fa. Tutto ciò non rappresenta una crisi per un'azienda che ha generato 1,1 miliardi di dollari di flusso di cassa operativo nel solo primo trimestre. Ma spiega perché una stampa record ha prodotto una chiusura piatta.

Analisi avanzata del modello TIKR

- Prezzo attuale: 147,27 dollari

- Prezzo obiettivo (medio): ~$241

- Rendimento totale potenziale: ~63%

- IRR annualizzato: ~11% / anno

Il modello TIKR, che rappresenta il caso medio, prevede un CAGR dei ricavi di circa l'11% e margini di utile netto che si espandono fino a circa il 20%. I due fattori alla base della previsione dei ricavi sono i guadagni dei contenuti IT datacom grazie all'espansione dell'architettura AI e la crescita delle reti di comunicazione attraverso il portafoglio di fibre CCS. Il driver dei margini è la leva operativa organica, che il Q1 ha già dimostrato, anche assorbendo la diluizione di CommScope. Il rischio principale è una decelerazione della spesa in conto capitale per l'Iperscaler AI, che comprimerebbe sia il tasso di crescita che il multiplo.

L'ipotesi alta modella una crescita dei ricavi di circa il 12% e margini di utile netto di circa il 21%, producendo un target significativamente più alto. Lo scenario basso, con una crescita del 10% circa e margini del 19% circa, implica ancora un rialzo rispetto al prezzo odierno, il che spiega perché 15 dei 19 analisti di copertura valutano APH come Buy o Outperform, a fronte di un obiettivo medio di ~176 dollari.

Il divario tra ~176 dollari (Street) e ~241 dollari (TIKR mid) rappresenta l'attuale premio di incertezza del mercato sull'integrazione di CommScope e sulla durata della spesa per l'intelligenza artificiale. Gli investitori che ritengono che entrambi si risolveranno positivamente nei prossimi anni sono gli acquirenti a 147 dollari.

Conclusione

Il parametro da tenere d'occhio nella prossima relazione sugli utili, prevista per la fine di luglio 2026, è la crescita organica sequenziale del Q2 di IT datacom rispetto alle previsioni di Amphenol, che si attestano su valori bassi. Nel 1° trimestre, l'effettiva crescita organica sequenziale del 16% è stata sostanzialmente superiore all'aumento a due cifre. Se il secondo trimestre si ripeterà, confermerà che la spesa per le infrastrutture di intelligenza artificiale sta ancora accelerando. Una perdita o un taglio della guidance su questa linea è il primo segnale che il premio di valutazione odierno diventa difficile da difendere.

Amphenol entra nel secondo trimestre con ordini record, il più ampio portafoglio di interconnessioni del settore e un'integrazione di CommScope in anticipo rispetto ai piani. L'affievolimento dopo gli utili è un'opportunità o un avvertimento, a seconda di come il secondo trimestre risponderà a questa domanda.

Conviene investire in Amphenol?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Amphenol, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Amphenol insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Amphenol su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!