Statistiche chiave del titolo ExxonMobil

- Prezzo attuale: $154,33

- Prezzo obiettivo (medio): ~$181

- Target di mercato: ~$166

- Rendimento totale potenziale: ~17%

- TIR annualizzato: ~4%/anno

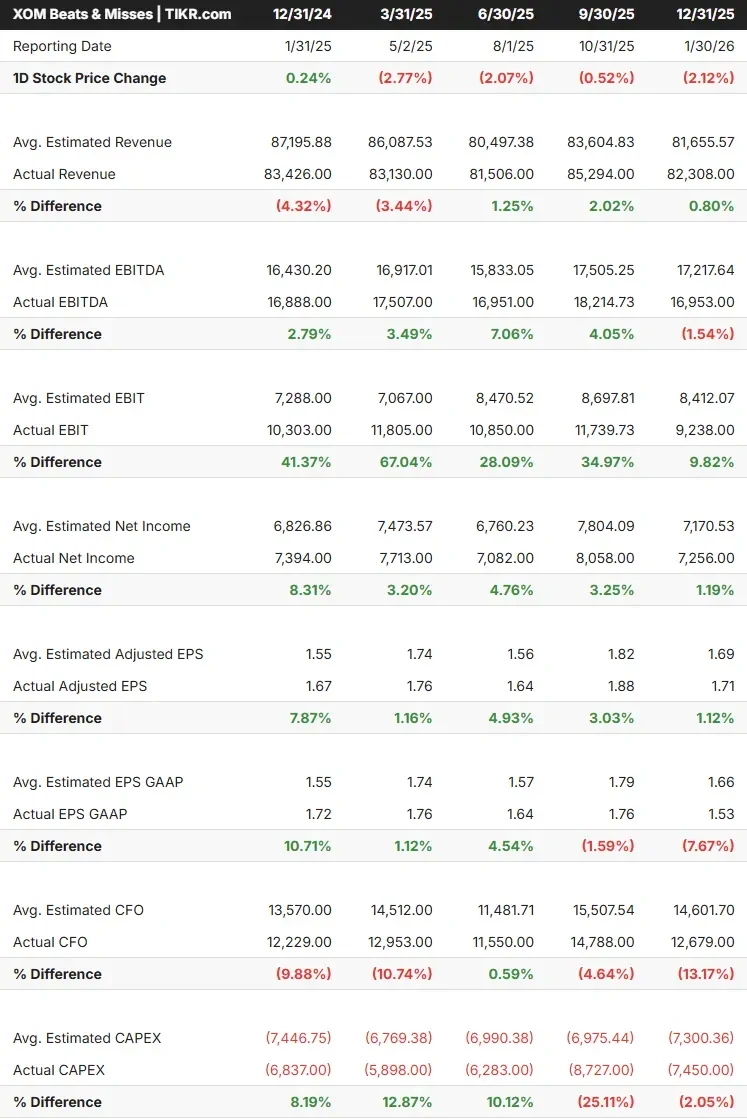

- Reazione degli utili (Q4 2025, comunicato il 30.1.2006): -2.12%

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Gli investitori nel settore dell'energia sono arrivati all'apertura di venerdì con la speranza di un brutto risultato per ExxonMobil (XOM). Il titolo ha perso circa il 12% dai massimi di 52 settimane di 176,41 dollari raggiunti a marzo. Gli analisti si aspettavano un forte calo dell' utile per azione rispetto all'anno precedente, quasi interamente dovuto alle perdite di timing dei derivati, effetti contabili che si annullano nei trimestri successivi. L'obiettivo di prezzo medio di $166,14 si colloca ben al di sopra della quotazione odierna di $154,33. Il dibattito è se gli oneri una tantum stiano mascherando un'attività strutturalmente più forte o se il 1° trimestre abbia messo in luce vere e proprie crepe nel motore degli utili della ExxonMobil.

Perché l'EPS del titolo è fuorviante in questo trimestre

La ExxonMobil ha rivelato in anticipo le distorsioni del 1° trimestre in un supplemento SEC 8-K depositato in aprile. Si prevede che i forti aumenti dei prezzi delle materie prime tra il 31 dicembre 2025 e il 31 marzo 2026 determineranno effetti temporali negativi per circa 4,9 miliardi di dollari e 3,5 miliardi di dollari, principalmente nel segmento dei prodotti energetici. Si prevede che questi effetti si annullino con il tempo, man mano che i contratti vengono regolati, il che significa che deprimono gli utili riportati oggi e si riversano nei periodi futuri.

Il core business upstream ha raccontato una storia diversa. Secondo lo stesso 8-K, si stima che l'aumento dei prezzi dei liquidi aggiungerà 1,9-2,3 miliardi di dollari agli utili del primo trimestre, e l'aumento dei prezzi del gas altri 0,2-0,6 miliardi di dollari. La ExxonMobil ha dichiarato esplicitamente che l'EPS del 1° trimestre, escludendo questi effetti temporali, dovrebbe superare i livelli del 4° trimestre 2025.

L'interruzione della produzione è reale ma limitata. L'8-K rileva che la produzione globale di petrolio equivalente del primo trimestre è stata inferiore di circa il 6% rispetto al quarto trimestre del 2025, con interruzioni negli impianti del Qatar e degli Emirati Arabi Uniti che rappresentano circa il 20% della produzione globale della ExxonMobil, ma una quota minore degli utili. Due treni GNL in Qatar colpiti da attacchi missilistici hanno rappresentato circa il 3% della produzione upstream del 2025.

Vedere le stime storiche e previsionali per le azioni ExxonMobil (è gratis!) >>>.

Il contesto di Hormuz

Le distorsioni del 1° trimestre sono direttamente riconducibili a quella che l'Agenzia Internazionale per l'Energia, nel Rapporto sul Mercato del Petrolio dell'aprile 2026, ha descritto come la più grande interruzione delle forniture di petrolio nella storia del mercato petrolifero globale. Il conflitto ha interrotto i flussi attraverso lo Stretto di Hormuz, da cui transita circa il 20% del petrolio globale, facendo passare il Brent da circa 70 dollari al barile all'inizio dell'anno a oltre 107 dollari al barile a fine aprile, secondo CNN Business.

Alla Morgan Stanley Energy and Power Conference 2026 del 3 marzo, il vicepresidente senior Jack Williams ha affrontato direttamente la situazione: "Abbiamo attività in tutto il mondo. Abbiamo attività a monte e a valle. Abbiamo una grande attività di trading... Penso solo che abbiamo qualche strumento in più per poterlo ottimizzare".

La ExxonMobil gestisce una delle più grandi flotte di navi a noleggio a lungo termine del settore, che le consente di dirottare le forniture a livello globale in caso di interruzioni regionali. Il risultato netto per il primo trimestre è che l'aumento dei prezzi ha aiutato il settore upstream più di quanto le interruzioni lo abbiano danneggiato sulla base degli utili di base.

Cosa dice in realtà il piano strutturale

Il rumore del primo trimestre non cambia la struttura pluriennale. Alla conferenza di Morgan Stanley, Williams ha descritto la tabella di marcia per il 2030 in termini specifici: "Abbiamo una pipeline di opportunità senza pari... che si manifesta in un piano che genera un tasso di crescita annuo composto degli utili del 13% in quel periodo di tempo, 25 miliardi di dollari di miglioramento degli utili, 35 miliardi di dollari di miglioramento del flusso di cassa operativo. Ed è un piano. Non è un'aspirazione, non è un obiettivo, è un piano".

A sostegno di questa affermazione ci sono tre pilastri, tutti verificabili con i dati TIKR.

La ExxonMobil punta a 2,5 milioni di barili al giorno entro il 2030, partendo da un piano di base di 1,2 milioni. Williams ha evidenziato un aumento del 20% del recupero grazie alla tecnologia del proppant leggero, un materiale pompato nelle fratture dei pozzi per mantenerle aperte e aumentare l'estrazione di petrolio, che è stato utilizzato in circa un quarto dei pozzi del Permiano nel 2025 e sta aumentando fino a raggiungere la metà di tutti i nuovi pozzi nel 2026. L'acquisizione di Pioneer Natural Resources ha aggiunto una superficie contigua nel bacino di Midland che ha amplificato il vantaggio tecnologico, con sinergie di Pioneer che ora ammontano a 4 miliardi di dollari all'anno per Williams.

Williams ha riferito che 4 FPSO (navi galleggianti per la produzione, lo stoccaggio e l'offloading) producono oltre 900.000 barili al giorno, mentre altre 3 sono in fase di costruzione. La stima delle risorse recuperabili è cresciuta da poco più di 3 miliardi di barili nel 2018 agli attuali 11 miliardi. La società sta inoltre effettuando riprese sismiche 4D sull'intero blocco, che secondo Williams contribuiranno a ottimizzare il recupero dell'intera risorsa.

La ExxonMobil ha ottenuto 15 miliardi di dollari di risparmi dal 2019 a fronte di un obiettivo di 20 miliardi di dollari entro il 2030. Williams ha indicato che il consolidamento della catena di approvvigionamento contribuirà da solo a 5 miliardi di dollari della riduzione rimanente, grazie al raggruppamento in un'unica organizzazione centrale di operazioni di catena di approvvigionamento precedentemente separate in tutta l'azienda.

Williams ha anche confermato che i miglioramenti dell'intelligenza artificiale non rientrano attualmente nel piano 2030, ma rappresentano un potenziale vantaggio se l'analisi sismica e le applicazioni dei dati aziendali forniranno risultati misurabili entro l'orizzonte.

Per quanto riguarda il rendimento del capitale: ExxonMobil ha un rapporto debito netto/capitale dell'11%, ha aumentato il suo dividendo annuale per 43 anni consecutivi e sta riacquistando azioni per 20 miliardi di dollari nel 2026 a un ritmo volutamente costante piuttosto che in modo opportunistico.

Guarda come ExxonMobil si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

XOM è sottovalutata oggi?

A 154,33 dollari, XOM tratta a 7,74x NTM EV/EBITDA, secondo TIKR. Si tratta di un premio modesto rispetto a Chevron (CVX) a 7,09x, e di un premio più sostanziale rispetto a Shell (SHEL) a 4,38x e TotalEnergies (TTE) a 4,74x. Il premio rispetto ai concorrenti europei riflette il bilancio più pulito della ExxonMobil, la minore esposizione diretta a Hormuz e un programma di costi e tecnologie che, secondo Williams, i concorrenti non possono replicare rapidamente. La domanda giusta da porsi è se il premio resisterà una volta che il premio per il rischio Hormuz si sarà affievolito.

Per quanto riguarda il free cash flow, il quadro si è compresso nel breve termine. Il FCF levered LTM al 31 marzo 2026, secondo TIKR, era di circa 14,8 miliardi di dollari, in calo rispetto agli oltre 24 miliardi di dollari dell'anno precedente, a causa degli effetti temporali e delle perturbazioni del 1° trimestre di cui si è parlato in precedenza. Il quadro previsionale è nettamente diverso: la stima del free cash flow levered NTM di TIKR è di circa 43 miliardi di dollari, grazie alla crescita dei volumi del Permiano, alla produzione della Guyana e al contributo del Golden Pass LNG. Il divario tra l'FCF trailing e quello forward è esattamente ciò su cui si basa la tesi del rimbalzo del Q2.

L'obiettivo medio degli analisti, pari a 166,14 dollari per TIKR, si colloca circa il 7% al di sopra del prezzo odierno e la ripartizione è di 7 Buy, 4 Outperform, 13 Hold, 1 Underperform e 1 Sell tra 26 analisti. La posizione di maggioranza Hold accanto a un target in rialzo riflette una strada che vede un rialzo, ma che richiede una conferma dell'esecuzione prima di effettuare un upgrade.

Analisi avanzata del modello TIKR

- Prezzo attuale: 154,33 dollari

- Prezzo obiettivo (medio): ~$181

- Rendimento totale potenziale: ~17%

- IRR annualizzato: ~4%/anno

Il modello TIKR di medio periodo punta a circa 181 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 17% circa rispetto ai 154,33 dollari di oggi e un IRR annualizzato del 4% circa all'anno. La crescita dei ricavi è ipotizzata a circa l'1% annuo, il che riflette il profilo della ExxonMobil come società che incrementa gli utili attraverso il miglioramento del mix di produzione e la disciplina dei costi, non attraverso l'accelerazione dei volumi top-line. I due principali fattori di crescita dei ricavi sono la crescita della produzione del Permiano e il recupero dei margini delle Soluzioni di Prodotto, grazie alla normalizzazione del segmento dei Prodotti Chimici dai livelli inferiori alla metà del ciclo. Si prevede che i margini di prof itto del reddito netto si espandano da circa il 9% nel 2025 a circa l'11% nel caso medio, grazie al programma di costi strutturali. Il principale rischio di ribasso è una rapida risoluzione della crisi di Hormuz, che porterebbe il Brent verso i 70-75 dollari al barile. Il rendimento da dividendo del 2,7%, per TIKR, sostenuto da 43 anni consecutivi di crescita, fornisce una base per il rendimento totale indipendentemente dall'andamento del petrolio.

Conclusione

Tenete d'occhio il volume di produzione del Permiano quando ExxonMobil comunicherà i risultati del secondo trimestre 2026, attesi per fine luglio o inizio agosto. Il management ha previsto una crescita annua del volume di Permian di circa 200.000 barili al giorno nel 2026. Se la produzione del 1° trimestre si avvicinerà al tasso di uscita del trimestre precedente, nonostante le perturbazioni in Medio Oriente, la tesi della trasformazione sarà valida indipendentemente dal numero di EPS. Se la produzione dovesse deludere, il premio di valutazione rispetto ai concorrenti diventerebbe più difficile da difendere. Il titolo del 1° trimestre è stato disordinato. L'attività sottostante non lo è.

Conviene investire in ExxonMobil?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ExxonMobil, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare ExxonMobil insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza ExxonMobil su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!