Punti di forza:

- CoStar Group continua a crescere rapidamente, ma gli investitori si concentrano sulla pressione sui margini esercitata da Homes.com e dai recenti investimenti nel mercato residenziale.

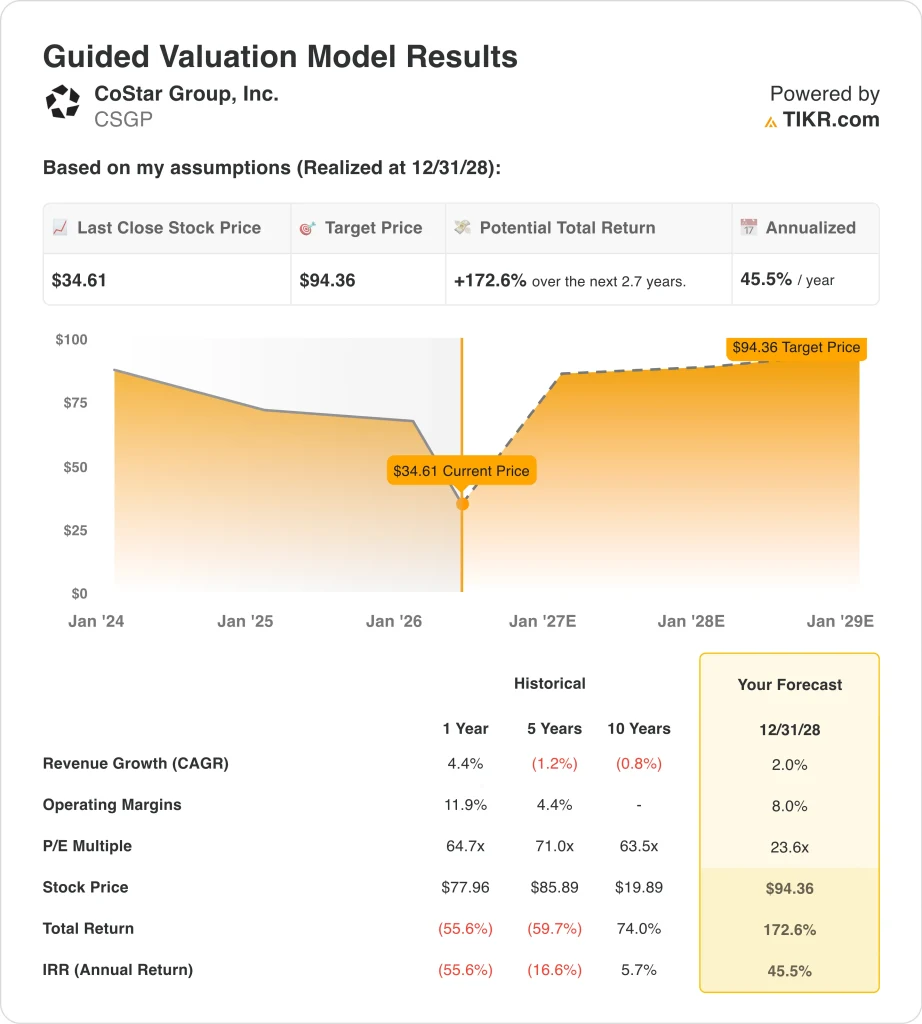

- Il titolo CSGP potrebbe ragionevolmente raggiungere i 94 dollari per azione entro dicembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 173% dal prezzo odierno di 35 dollari, con un rendimento annualizzato del 46% nei prossimi 2,7 anni.

Cosa è successo?

CoStar Group (CSGP) è diventato uno dei titoli tecnologici immobiliari più discussi perché i ricavi sono ancora in crescita, ma la redditività è stata messa sotto pressione da forti investimenti. La società ha registrato un fatturato Q1 2026 di 897 milioni di dollari, in crescita del 23% rispetto all'anno precedente, mentre l'utile netto è stato di soli 3 milioni di dollari e l'EPS diluito di 0,01 dollari. L'EBITDA rettificato è raddoppiato a 132 milioni di dollari, ma gli investitori continuano a chiedersi se Homes.com sia in grado di scalare in modo redditizio.

CoStar sta spendendo in modo aggressivo per costruire un mercato immobiliare residenziale più ampio. La Reuters ha riferito che le precedenti previsioni trimestrali della società hanno deluso gli investitori perché la più ampia incertezza del settore immobiliare commerciale ha pesato sulla domanda, mentre gli investimenti di Homes.com hanno continuato a mettere sotto pressione i margini. Questo spiega perché il titolo è sceso bruscamente anche se la crescita dei ricavi rimane forte.

La dirigenza sta cercando di dimostrare che la spesa sta producendo una trazione misurabile. L'amministratore delegato Andy Florance ha dichiarato che CoStar ha realizzato 67 milioni di dollari di nuove prenotazioni nette annualizzate nel 1° trimestre, con un aumento del 20% rispetto all'anno precedente, e ha sottolineato che l'intelligenza artificiale di Homes.com ha contribuito ad aumentare il traffico organico del 119%. La società ha inoltre dichiarato che i membri di Homes.com sono saliti a 35.000, con un incremento di oltre il 200% rispetto al periodo precedente.

Per quanto riguarda la valutazione, il titolo è ora valutato con un difficile compromesso. Le attività principali di CoStar nel settore dei dati e del mercato rimangono ad alto margine lordo, ma il reddito operativo è crollato a causa dell'aumento delle spese per vendite, marketing, prodotti e acquisizioni.

Ecco perché le azioni di CoStar Group potrebbero registrare un forte rimbalzo se la crescita dei ricavi rimane intatta e i margini si normalizzano.

Cosa dice il modello per le azioni CSGP

Abbiamo analizzato il potenziale di rialzo del titolo CoStar Group utilizzando ipotesi di valutazione basate sulle sue piattaforme di dati immobiliari, sulla crescita dei membri di Homes.com e sul recupero dei margini previsto dopo un periodo di investimenti elevati.

Sulla base di stime che prevedono una crescita annua dei ricavi di circa il 2%, margini operativi dell'8% e un multiplo P/E normalizzato di 24x, il modello prevede che il titolo CoStar Group possa salire da 35 a 94 dollari per azione.

Si tratterebbe di un rendimento totale del 173%, o di un rendimento annualizzato del 46% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo CSGP:

1. Crescita dei ricavi: 2%

La base dei ricavi di CoStar si è ampliata in modo significativo, passando da 1,9 miliardi di dollari nel 2021 a 3,2 miliardi di dollari nel 2025. I ricavi dell'intero anno 2025 sono aumentati del 19% e quelli del primo trimestre 2026 sono cresciuti del 23% rispetto all'anno precedente, raggiungendo gli 897 milioni di dollari. Ciò dimostra che l'azienda sta ancora guadagnando scala attraverso le sue informazioni commerciali, Apartments.com, Homes.com e le nuove attività tecnologiche immobiliari.

Il modello utilizza un'ipotesi di crescita dei ricavi molto più bassa rispetto ai recenti risultati dell'azienda. Si tratta di un'ipotesi prudente perché la domanda di immobili commerciali rimane disomogenea e Reuters ha notato che la più ampia incertezza economica ha pesato sulle piattaforme immobiliari commerciali di CoStar. Inoltre, riflette il rischio che la crescita del settore residenziale richieda tempo per tradursi in utili duraturi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione del 2%, che riflette una visione cauta dopo il forte calo del prezzo delle azioni. Le prospettive dell'azienda per il 2026 sono molto più solide, con una previsione di ricavi per l'intero anno compresa tra 3,78 e 3,82 miliardi di dollari, pari a una crescita del 17% circa nel punto intermedio. Tuttavia, la valutazione mantiene una crescita contenuta per evitare di ipotizzare una rapida ripresa.

2. Margini operativi: 8%

I margini di CoStar si sono fortemente ridotti perché la società sta investendo molto in Homes.com, nel marketing, negli strumenti di intelligenza artificiale e nelle acquisizioni. Il margine operativo è sceso dal 22% nel 2021 al territorio negativo nel 2025, mentre il margine EBIT LTM è stato negativo per circa l'1%. Questo spiega perché gli investitori sono cauti nonostante la forte crescita dei ricavi.

L'azienda ha ancora margini lordi interessanti, con un margine lordo LTM vicino al 79%. Ciò significa che il modello di dati e di mercato sottostante può essere altamente redditizio una volta che la crescita della spesa rallenta. La domanda chiave è se Homes.com e altre piattaforme più recenti possano scalare senza richiedere lo stesso livello di spesa di marketing.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi dell'8%, che riflettono un parziale recupero ma non un ritorno alla redditività storica di CoStar. Questa ipotesi riconosce che l'EBITDA rettificato sta migliorando, con l'EBITDA rettificato del 1° trimestre in crescita del 100% rispetto all'anno precedente. Inoltre, riflette il costo costante della concorrenza nel settore degli annunci residenziali rispetto alle piattaforme di consumo più grandi.

3. Multiplo P/E di uscita: 24x

La valutazione di CoStar si è ristabilita dopo il forte calo del titolo. Il titolo è stato recentemente scambiato vicino a 35 dollari, mentre l'obiettivo medio di Street era di circa 51 dollari, secondo i dati di valutazione forniti. Questo spread mostra che gli analisti vedono ancora un potenziale di recupero, ma non senza rischi di esecuzione.

Un P/E di uscita di 24x è ben al di sotto dei multipli storici di CoStar indicati nel modello. Questo multiplo più basso riflette la minore fiducia degli investitori dopo la debolezza degli utili GAAP, le spese elevate e il rallentamento della crescita prevista degli EPS. Inoltre, riflette la richiesta del mercato di prove più chiare che Homes.com possa contribuire agli utili.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo di uscita di 24x, che riflette una valutazione più disciplinata rispetto al precedente premio della società. Il bilancio di CoStar offre un sostegno, con un debito netto limitato e un valore azionario sostanziale. Ma il titolo ha probabilmente bisogno di una conversione degli utili più forte prima che gli investitori lo ricompensino con un multiplo più alto.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni CSGP fino al 2034 mostrano risultati diversi in base alla monetizzazione di Homes.com, alla domanda di immobili commerciali e al recupero dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la spesa per Homes.com rimane elevata e la valutazione si comprime più rapidamente → rendimenti annui del 17%.

- Caso medio: CoStar stabilizza i margini mentre i ricavi continuano a crescere → 19% di rendimento annuo

- Caso alto: la monetizzazione di Homes.com migliora e la crescita degli utili accelera → 22% di rendimento annuo

Le azioni CoStar si muoveranno probabilmente in base al fatto che gli investitori vedano la prova che la crescita può trasformarsi in utili. La traiettoria dei ricavi dell'azienda rimane forte, ma il mercato si concentra sulla leva operativa, sul flusso di cassa e sul recupero del mercato residenziale. Se l'EBITDA rettificato continua a crescere e la crescita dei membri di Homes.com si mantiene, il titolo potrebbe rivalutarsi dal livello depresso di oggi.

Scopri cosa pensano gli analisti del titolo CSGP in questo momento (gratis con TIKR) >>>

Conviene investire in CoStar Group?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a CSGP, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire CSGPinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare CoStar Groupazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!