Punti di forza:

- FedEx Corporation fornisce servizi di trasporto, e-commerce e servizi alle imprese in oltre 220 Paesi. Il suo programma di trasformazione DRIVE e l'iniziativa Network 2.0 mirano a ottenere più di 1 miliardo di dollari di risparmi permanenti sui costi strutturali attraverso l'automazione e il consolidamento delle rotte.

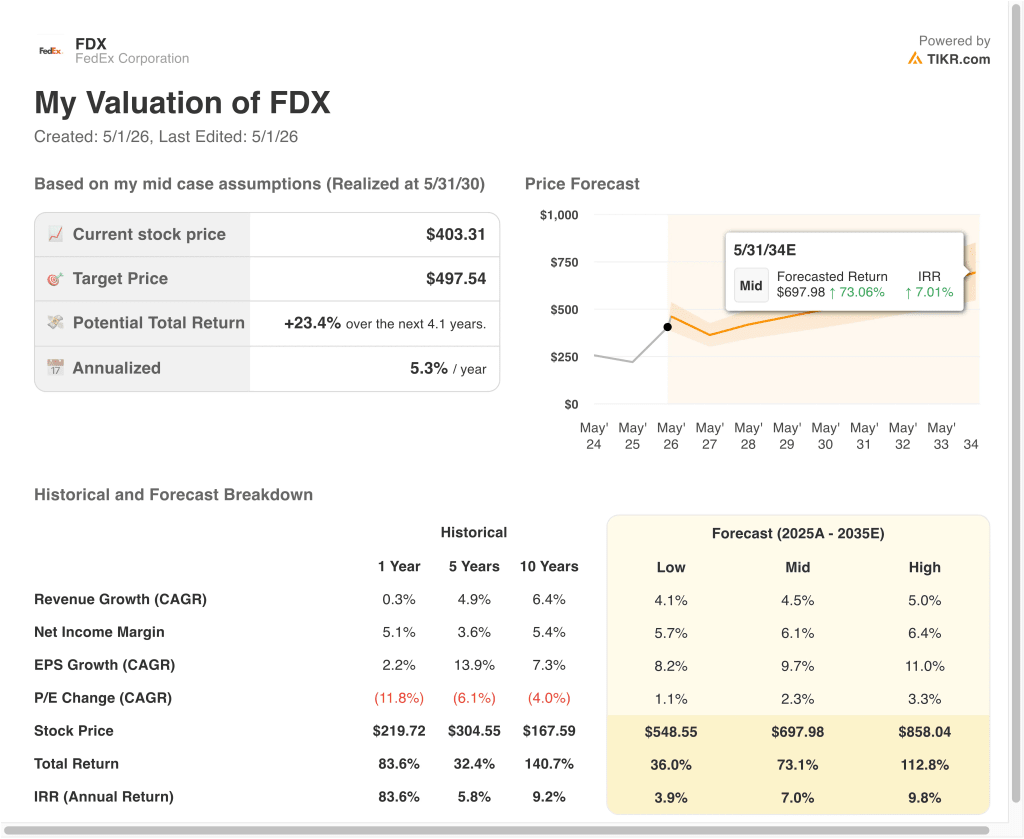

- In base alle nostre ipotesi di valutazione, il titolo FDX potrebbe raggiungere circa 425 dollari per azione entro maggio 2028.

- Ciò implica un rendimento totale del 5,4% dal prezzo odierno di 403 dollari, con un rendimento annuo di circa il 3% nei prossimi 2,1 anni.

Cosa è successo?

FedEx Corporation (FDX) ha comunicato i risultati del terzo trimestre 2026 il 19 marzo 2026, battendo ampiamente le aspettative di Wall Street. L'EPS rettificato è stato di 5,25 dollari, ben al di sopra dei 4,13 dollari stimati dagli analisti. Il fatturato ha raggiunto i 24 miliardi di dollari, con un aumento dell'8,1% rispetto all'anno precedente. L'azienda ha inoltre alzato le previsioni di crescita del fatturato per l'intero anno fiscale 2026 al 6,0%-6,5%.

L'amministratore delegato Raj Subramaniam ha dichiarato che il trimestre riflette "l'esecuzione operativa disciplinata, la resilienza della nostra rete globale e l'accelerazione dell'impatto delle nostre soluzioni digitali avanzate". Il programma DRIVE è l'iniziativa pluriennale di FedEx per la riduzione dei costi basata sull'automazione e il consolidamento.

E Network 2.0 è l'iniziativa correlata volta a combinare le operazioni di FedEx Express e Ground per ridurre le sovrapposizioni e i costi per pacco. Insieme, questi programmi dovrebbero garantire oltre 1 miliardo di dollari di risparmi strutturali permanenti.

FedEx ha inoltre confermato che lo scorporo di FedEx Freight rimane in programma per il 1° giugno 2026. FedEx Freight si occupa di spedizioni con carico inferiore al camion (less-than-truckload, o LTL), il che significa consolidare grandi spedizioni parziali da più clienti in un unico camion.

Lo scorporo come società pubblica autonoma consentirà al core business delle consegne di concentrarsi sull'e-commerce e sulle spedizioni internazionali a più alto margine. L'obiettivo di prezzo del consenso di mercato si aggira intorno ai 402 dollari, sostanzialmente in linea con la quotazione odierna di 403 dollari.

Il titolo FDX ha registrato un'impennata di circa il 96% nell'ultimo anno e ora viaggia vicino al massimo delle 52 settimane di 404 dollari. Gli investitori si chiedono quanto la storia della trasformazione sia già prezzata.

Ecco perché il titolo FedEx potrebbe offrire rendimenti più moderati da qui in poi, mentre il mercato soppesa un'accelerazione storica degli utili rispetto all'elevato prezzo attuale del titolo.

Cosa dice il modello per il titolo FedEx

Abbiamo analizzato il potenziale di rialzo del titolo FedEx utilizzando ipotesi di valutazione basate sul programma di trasformazione dei costi DRIVE, sui guadagni di efficienza della Rete 2.0 e sul miglioramento della resa dei pacchi nei mercati statunitensi e internazionali.

Sulla base delle stime di una crescita annua dei ricavi del 5,2%, di margini operativi del 7,7% e di un multiplo P/E normalizzato di 15,0x, il modello prevede che il titolo FedEx possa passare da 403 dollari a circa 425 dollari per azione.

Si tratterebbe di un rendimento totale del 5,4%, o di un rendimento annualizzato di circa il 3% nei prossimi 2,1 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FDX:

1. Crescita dei ricavi: 5,2%

Nel terzo trimestre dell'anno fiscale 2026 FedEx ha registrato una crescita dei ricavi dell'8,1% rispetto all'anno precedente, raggiungendo i 24 miliardi di dollari. Ma il CAGR dei ricavi della società nei tre anni precedenti, ovvero il tasso di crescita medio annuo in quel periodo, è leggermente negativo, poiché la crescita è rallentata dopo l'impennata delle spedizioni dovuta alla pandemia. Pertanto, l'ipotesi del 5,2% è più moderata di quanto suggerisca l'ultimo risultato trimestrale.

La direzione ha alzato le previsioni di crescita dei ricavi per l'intero anno fiscale 2026 al 6,0%-6,5%. Gli analisti prevedono una crescita dei ricavi a due anni di circa il 5,6%. Ma lo scorporo di Freight nel giugno 2026 sposterà la base dei ricavi. Pertanto, i tassi di crescita riportati saranno diversi nei futuri periodi di rendicontazione.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annuale dei ricavi del 5,2%. Ciò riflette la domanda sostenuta dei servizi principali di FedEx nel settore dei pacchi e dei servizi prioritari internazionali, bilanciata dai cambiamenti di mix successivi allo scorporo di Freight e dalla moderazione dei trend di crescita dell'e-commerce.

2. Margini operativi: 7.7%

Il margine EBIT trailing di FedEx, ovvero l'utile operativo in rapporto al fatturato, è di circa il 6,8%. Il margine di profitto netto si attesta intorno al 4,9%. Ma i risparmi del programma DRIVE e il consolidamento della Rete 2.0 stanno consentendo di aumentare i margini trimestre per trimestre grazie all'automazione, all'ottimizzazione delle rotte e alla modifica della flotta di aeromobili.

Il management punta a più di 1 miliardo di dollari di risparmi permanenti sui costi strutturali. Il margine operativo rettificato del segmento Federal Express ha raggiunto il 7,9% nel terzo trimestre fiscale 2026, rispetto al 7,4% dell'anno precedente. Quindi la trasformazione si sta già manifestando nei numeri del core business.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un margine operativo del 7,7%. Questo dato riflette un miglioramento significativo rispetto ai livelli attuali, ma tiene conto anche dell'inflazione salariale in corso, dei rischi legati al costo del carburante e della complessità operativa della transizione a una struttura post-scissione del trasporto merci.

3. Multiplo P/E di uscita: 15x

FedEx attualmente tratta a un P/E trailing di circa 21,5x. Il P/E forward NTM è di circa 19,2x. Ma negli ultimi 5 anni il titolo ha registrato un P/E medio di circa 12,8x. E la media a 1 anno è di circa 14,4x. Quindi il nostro P/E di uscita ipotizzato di 15,0x riflette una modesta espansione al di sopra delle recenti norme storiche.

Con la maturazione di DRIVE e della Rete 2.0, gli utili dovrebbero diventare più prevedibili. E gli utili più prevedibili di solito supportano multipli P/E più elevati nel tempo. Tuttavia, l'incertezza della politica commerciale globale, la volatilità dei prezzi dei carburanti e la transizione dello spin-off di Freight limitano l'espansione realistica del multiplo.

Sulla base delle stime di consenso degli analisti, usiamo 15,0x come P/E di uscita. Si tratta di un leggero aumento rispetto alla media storica recente, che riflette una migliore qualità degli utili grazie alla trasformazione dei costi, bilanciata dai rischi ciclici e dalla complessità a breve termine della separazione di Freight.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo FDX fino al 2030 mostrano risultati diversi in base ai risparmi sui costi di DRIVE, ai guadagni di efficienza della Rete 2.0 e alle tendenze di recupero del volume dei colli (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I risparmi sui costi si stabilizzano e la crescita dei volumi dopo lo scorporo delude → circa 4% di rendimento annuo

- Caso medio: la Rete 2.0 realizza i risparmi previsti e i volumi dei colli crescono costantemente → circa 7% di rendimento annuo

- Caso alto: Realizzazione di tutti i benefici di DRIVE e accelerazione della domanda di e-commerce → circa 10% di rendimento annuo

In prospettiva, la storia di trasformazione di FedEx è reale e lo slancio degli utili a breve termine è forte. Ma il titolo viaggia vicino ai massimi di 52 settimane e gli obiettivi di consenso di Borsa sono sostanzialmente in linea con il prezzo odierno. Il margine di sicurezza sembra quindi sottile e lo spin-off di Freight nel giugno 2026 e gli utili del quarto trimestre il 23 giugno sono le tappe fondamentali da tenere d'occhio.

Scopri cosa pensano gli analisti delle azioni FDX in questo momento (gratis con TIKR) >>>

Conviene investire in FedEx?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate FDX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire FDXinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i furbi.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!