Statistiche principali

- Prezzo attuale: ~$112 (1 maggio 2026)

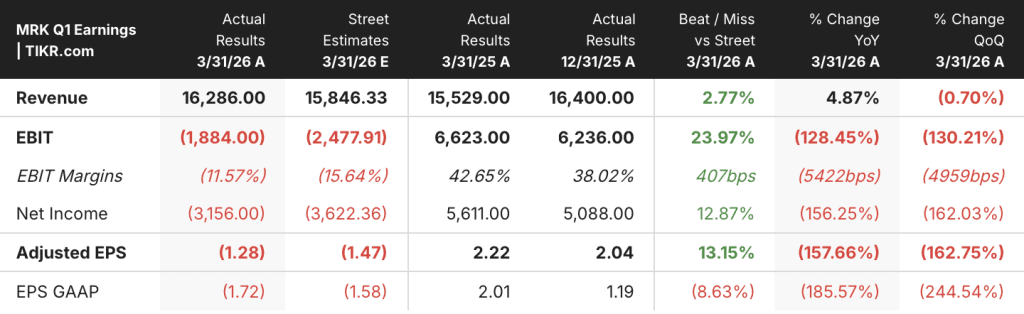

- Ricavi Q1 2026: 16,3 miliardi di dollari, in crescita del 5% rispetto all'anno precedente

- EPS rettificato Q1 2026: ($1,28), include ($3,62) l'onere una tantum di Cidara; risultato sottostante non-GAAP positivo prima dell'onere

- Fatturato della famiglia KEYTRUDA + KEYTRUDA SC: 8 miliardi di dollari, in crescita dell'8% a/a

- Vendite WINREVAIR nel 1° trimestre: 525 milioni di dollari

- Guidance sui ricavi per l'intero anno 2026: 65,8 miliardi di dollari - 67 miliardi di dollari (aumento del punto medio, crescita dell'1% - 3%)

- EPS non-GAAP per l'intero anno 2026: da $5,04 a $5,16 (punto intermedio alzato; esclude l'onere di circa $2,35/azione di Terns)

- Margine lordo (1° trimestre 2026): ~82% (non GAAP)

Azioni Merck, guadagni del 1° trimestre 2026: KEYTRUDA raggiunge gli 8 miliardi di dollari e i nuovi prodotti guadagnano terreno

Il titolo Merck(MRK) ha registrato nel primo trimestre del 2026 un fatturato di 16,3 miliardi di dollari, con un aumento del 5% rispetto all'anno precedente, grazie alla continua forza dell'oncologia, a un trimestre di successo per WINREVAIR e ai crescenti contributi iniziali di oltre 20 nuovi prodotti in fase di lancio in tutto il portafoglio.

La famiglia KEYTRUDA, che ora include KEYTRUDA SC (sottocutaneo), ha generato vendite trimestrali per 8 miliardi di dollari, con un aumento dell'8% su base ex-exchange, secondo quanto dichiarato da Caroline Litchfield, CFO, durante la telefonata per gli utili del primo trimestre 2026.

Litchfield ha sottolineato che la crescita di KEYTRUDA negli Stati Uniti ha beneficiato di circa 250 milioni di dollari di acquisti di grossisti legati alla tempistica, un vantaggio che si trasformerà in un corrispondente svantaggio nel terzo trimestre del 2026.

KEYTRUDA SC, lanciato come KEYTRUDA QLEX, ha registrato 128 milioni di dollari di vendite nel primo trimestre a seguito del suo recente lancio negli Stati Uniti e ha ricevuto il codice J permanente il 1° aprile, una pietra miliare per il rimborso che dovrebbe accelerare la diffusione nel resto dell'anno.

WINREVAIR, la terapia per l'ipertensione arteriosa polmonare di Merck, ha registrato vendite globali per 525 milioni di dollari, a seguito della continua forte domanda, con oltre 1.600 nuovi pazienti statunitensi che hanno ricevuto prescrizioni nel trimestre, secondo quanto dichiarato da Litchfield durante la telefonata di presentazione dei risultati.

WELIREG, l'inibitore dell'HIF-2-alfa dell'azienda per il carcinoma a cellule renali, ha registrato una crescita del 43% a 199 milioni di dollari, sostenuta dall'adozione a livello internazionale e dall'espansione dell'uso negli Stati Uniti in alcuni pazienti RCC avanzati precedentemente trattati.

Le vendite di GARDASIL sono diminuite del 22% a 1,1 miliardi di dollari, a causa della minore domanda in Cina e Giappone, in linea con le aspettative del management, e di un calo del 10% negli Stati Uniti legato alla tempistica degli acquisti di CDC.

OHTUVAYRE, la nuova terapia di mantenimento per la BPCO di Merck, ha registrato vendite per 131 milioni di dollari nel primo trimestre. Litchfield ha sottolineato che il trimestre è stato influenzato negativamente da una modifica dei rimborsi CMS e dall'azzeramento delle franchigie Medicare, anche se l'andamento delle prescrizioni ha iniziato a riprendersi a marzo.

L'EPS rettificato di (1,28 dollari) comprende un onere una tantum di (3,62 dollari) per azione legato all'acquisizione di Cidara Therapeutics, che ha generato una perdita ante imposte non deducibile e una conseguente aliquota fiscale effettiva negativa del 43,5% per il trimestre.

Merck ha alzato e ristretto le sue previsioni per l'intero anno 2026: il fatturato è ora previsto tra 65,8 e 67 miliardi di dollari, con una crescita compresa tra l'1% e il 3%, con circa un punto percentuale di impatto positivo dei tassi di cambio a metà aprile.

La guidance per gli EPS non-GAAP per l'intero anno è stata alzata a 5,04-5,16 dollari, includendo circa 0,10 dollari di beneficio sul cambio, ma escludendo la proposta di acquisizione di Terns Pharmaceuticals, che si prevede aggiungerà un onere una tantum per la ricerca e sviluppo di circa 5,8 miliardi di dollari (~2,35 dollari/azione) al momento della chiusura.

Merck è in procinto di riacquistare circa 3 miliardi di dollari di azioni nel 2026 e rimane impegnata a far crescere il suo dividendo nel tempo, mentre lo sviluppo del business continua ad essere una delle principali priorità di allocazione del capitale.

Per quanto riguarda la pipeline, l'approvazione da parte della FDA di IDVYNSO, un regime HIV a due farmaci, doravirina e islatravir, da assumere una volta al giorno, ha segnato una pietra miliare nel campo delle malattie infettive, rappresentando il primo regime a due farmaci approvato che non include un inibitore del trasferimento del filamento di integrasi.

È stata concessa la revisione prioritaria per ifinatamab deruxtecan (I-DXd), l'ADC di Merck sviluppato con Daiichi Sankyo per il carcinoma polmonare a piccole cellule in fase estensiva, con data PDUFA il 10 ottobre, secondo quanto dichiarato dal Dr. Dean Li, Presidente dei Research Labs, durante la conferenza stampa.

L'amministratore delegato Rob Davis ha sottolineato la riorganizzazione dell'azienda in un nuovo modello di business unit organizzato in base ai prodotti e alle aree terapeutiche, progettato per affinare la concentrazione e aumentare l'agilità commerciale mentre Merck esegue il ciclo di lancio di oltre 20 nuovi prodotti.

Cosa dice il modello di valutazione?

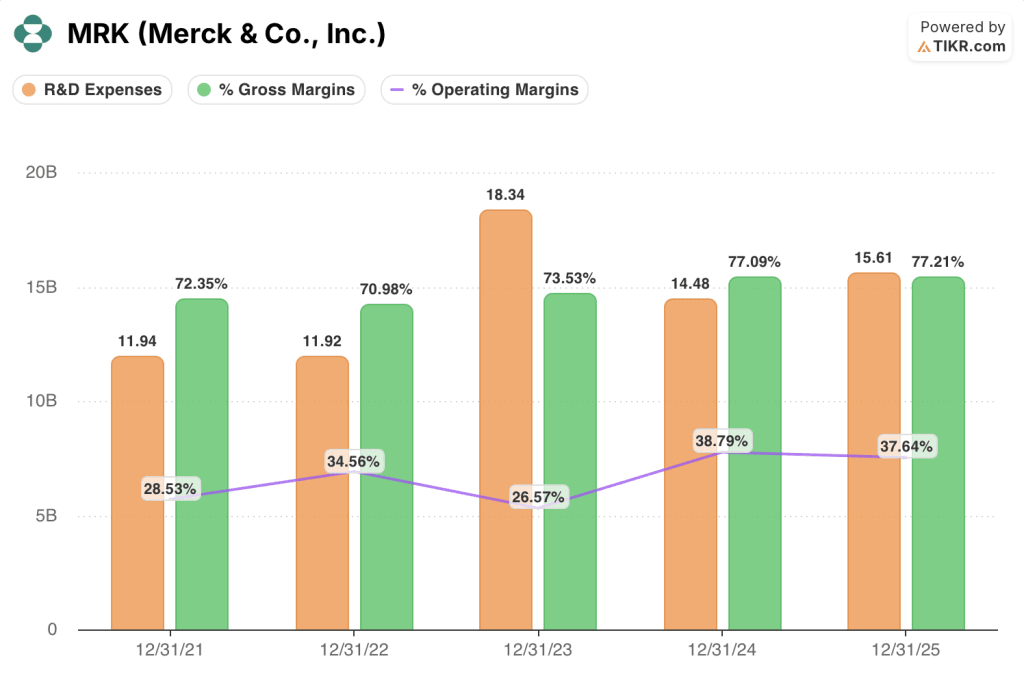

Il conto economico annuale riflette un'attività che funziona con margini lordi strutturalmente elevati, mentre il reddito operativo ha assorbito un significativo aumento degli investimenti in R&S negli ultimi due anni.

Il margine lordo si è mantenuto vicino al 77% per gli anni fiscali 2024 e 2025, rispetto al 72% del 2021, riflettendo lo spostamento del mix verso prodotti oncologici a più alto margine nel periodo.

Il margine operativo si è ridotto al 38% nell'anno fiscale 2024 prima di scendere al 38% nel 2025, rispetto a un picco del 35% nel 2022, anche se le spese di R&S sono aumentate da 11,9 miliardi di dollari nel 2022 a 15,6 miliardi di dollari nel 2025, a causa degli investimenti in pipeline, tra cui LaNova e diversi programmi ADC.

Inoltre, la perdita EBIT del 1° trimestre 2026 di MRK, pari a 1,9 miliardi di dollari, è interamente attribuibile all'onere una tantum di 9 miliardi di dollari per Cidara, che è escluso dai risultati non-GAAP e non riflette la performance operativa sottostante dell'azienda.

Escludendo l'onere Cidara, le spese operative totali non-GAAP sono cresciute di circa il 2% nel 1° trimestre 2026, mentre le spese generali, amministrative e di vendita (SG&A) dovrebbero aumentare nel resto dell'anno con l'accelerazione degli investimenti per il lancio di nuovi prodotti.

Valutazione del titolo Merck: Modesto rialzo, dipendente dalla pipeline

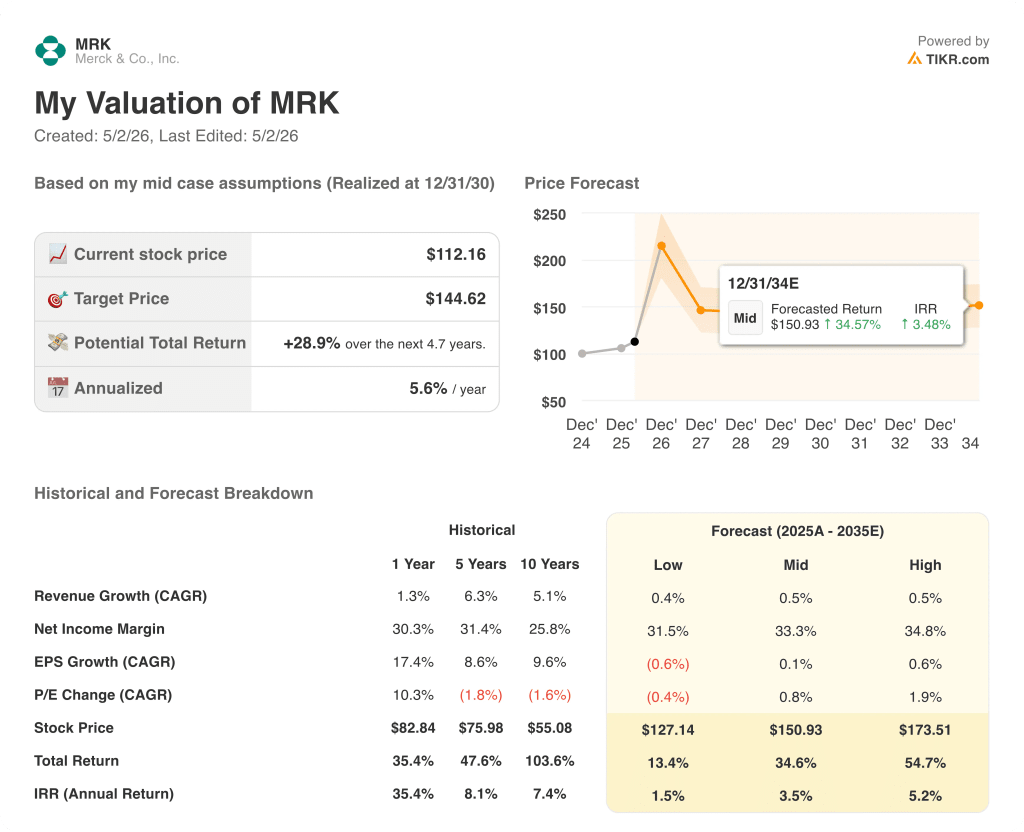

Il modello di TIKR valuta il titolo Merck a 145 dollari a fronte di un prezzo attuale di circa 112 dollari, il che implica un rendimento totale del 29% in 4,7 anni, con un tasso annualizzato del 5,6%.

Il caso intermedio ipotizza un margine di utile netto del 33%, in modesta espansione rispetto al 30% registrato nell'ultimo anno, con una crescita dei ricavi essenzialmente piatta allo 0,5% CAGR fino al 2035.

L'ipotesi di ricavi piatti è il punto di tensione: il rialzo del modello è costruito quasi interamente sull'espansione dei margini, non sulla crescita della top-line, il che significa che il ciclo di lancio di oltre 20 prodotti deve trasformarsi in una redditività sostenuta piuttosto che in una semplice diversificazione dei ricavi.

Esecuzione della pipeline o delusione dei margini: Questo è il vero dibattito per le azioni Merck. Il caso di investimento si basa sulla capacità dei nuovi prodotti di compensare la pressione dei biosimilari di KEYTRUDA all'inizio degli anni 2030, mentre i margini si mantengono o si espandono.

Tesi intatta

- WINREVAIR a un tasso di esecuzione trimestrale di 525 milioni di dollari con un potenziale di espansione di Fase III in una nuova indicazione di ipertensione polmonare che attualmente non ha terapie approvate

- Revisione prioritaria di I-DXd con data PDUFA al 10 ottobre; le date PDUFA di WELIREG al 19 giugno e al 4 ottobre rappresentano catalizzatori binari a breve termine.

- Il margine di reddito netto di medio periodo del 33% è raggiungibile se la leva delle spese generali, amministrative e di vendita si concretizza con la maturazione del ciclo di lancio dopo il picco di investimenti.

Tesi a rischio

- Il CAGR dei ricavi dello 0,5% nel caso intermedio riflette aspettative di crescita prossime allo zero, senza lasciare spazio a un ulteriore deterioramento di GARDASIL o all'aggravarsi dei venti temporali di KEYTRUDA.

- Lo scenario a basso rischio valuta il titolo Merck a 127 dollari, appena il 13% in più rispetto ai livelli attuali in 4,7 anni, un rendimento annualizzato dell'1,5% che rende il rischio/rendimento poco attraente se l'esecuzione della pipeline dovesse slittare.

- L'acquisizione di Terns aggiunge circa 2,35 dollari/azione di oneri una tantum con TERN-701 ancora in fase iniziale di sviluppo, diluendo l'EPS a breve termine prima di qualsiasi contributo commerciale.

Conviene investire in Merck & Co., Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MRK, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Merck & Co., Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRK su TIKR gratuitamente →