Statistiche principali

- Prezzo attuale: ~$79 (30 aprile 2026)

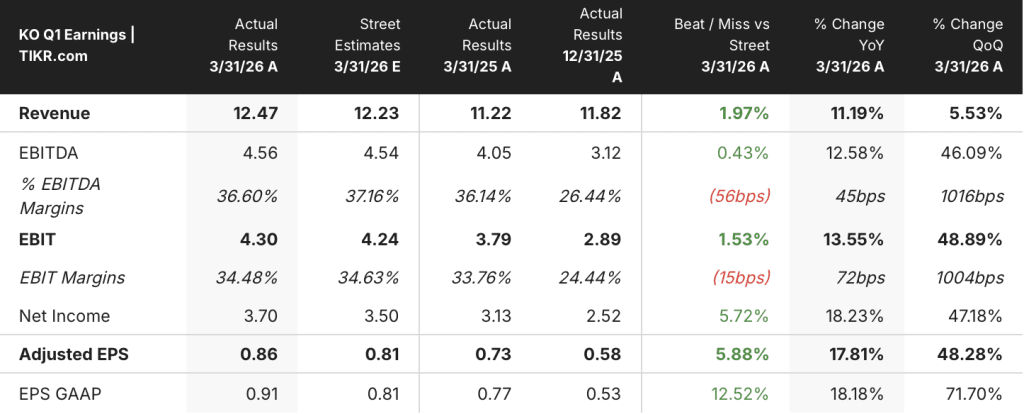

- Fatturato Q1 2026: 12,5 miliardi di dollari, in crescita dell'11% rispetto all'anno precedente

- EPS comparabile del T1 2026: 0,86 dollari, in crescita del 18% rispetto all'anno precedente

- Previsione di crescita dei ricavi organici per l'intero anno 2026: 4%-5% (invariata)

- Crescita EPS comparabile per l'intero anno 2026: dall'8% al 9% rispetto ai 3,00 dollari del 2025 (aumentata dal 7% all'8%).

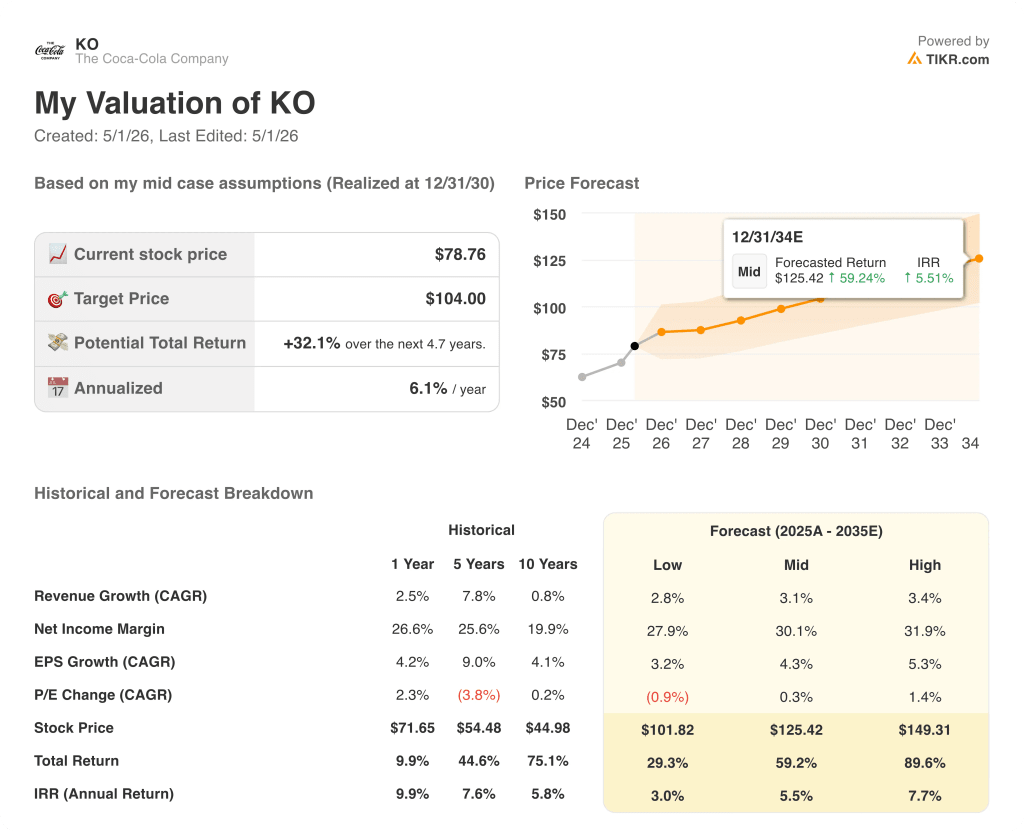

- Obiettivo di prezzo del modello TIKR: 104 dollari

- Rialzo implicito: ~32%

Il titolo Coca-Cola registra una crescita dell'EPS del 18%, mentre il fatturato organico del 1° trimestre è del 10%.

Il titolo Coca-Cola(KO) ha realizzato un primo trimestre eccezionale, con un EPS comparabile di 0,86 dollari in aumento del 18% rispetto all'anno precedente e un fatturato di 12,5 miliardi di dollari in crescita dell'11% rispetto al periodo precedente.

I ricavi organici sono cresciuti del 10%, grazie a una crescita del volume unitario del 3% in tutti i segmenti operativi e a una crescita del prezzo/mix del 2%, secondo quanto dichiarato dal direttore finanziario John Murphy durante la telefonata sugli utili del primo trimestre del 2026.

I volumi sono cresciuti in tutte le unità operative, estendendo quello che il management ha descritto come 20 trimestri consecutivi di guadagni complessivi della quota di valore.

Il Nord America ha contribuito con risultati solidi, con una crescita dei volumi del 4% e guadagni su larga scala nei marchi Coca-Cola, BODYARMOR, Powerade, smartwater e Minute Maid.

L'America Latina ha registrato una crescita dei volumi, dei ricavi e degli utili, con la forza del Brasile e dell'America Centrale che ha più che compensato la flessione del Messico, dove la nuova tassa sullo zucchero ha pesato sui risultati.

L'area EMEA ha registrato una crescita dei volumi in tutte le unità operative e ha guadagnato quote di valore, anche se il management ha notato che i volumi in Eurasia e Medio Oriente sono diminuiti a marzo in seguito all'escalation del conflitto regionale.

L'Asia Pacifico ha registrato una crescita dei volumi in tutte le unità operative, ma ha visto un calo degli utili, a causa della pressione sulle materie prime nel tè e nel caffè e della graduale riduzione dei costi di magazzino, secondo quanto riferito da Murphy durante la telefonata.

Il margine lordo comparabile è diminuito di circa 30 punti base, principalmente a causa delle pressioni sui costi delle materie prime nelle attività di tè e caffè e della graduale riduzione dei costi di magazzino, mentre il margine operativo comparabile è aumentato di circa 70 punti base grazie all'efficienza delle spese operative che ha compensato tali pressioni.

Il titolo Coca-Cola ha alzato le previsioni di crescita dell'EPS comparabile per l'intero anno 2026 all'8%-9% rispetto ai 3,00 dollari del 2025, rispetto al precedente intervallo del 7%-8%, citando una riduzione di un punto dell'aliquota fiscale effettiva sottostante al 19,9%.

Il flusso di cassa libero è stato di circa 1,8 miliardi di dollari nel primo trimestre, in crescita rispetto all'anno precedente, e la società ha una leva finanziaria netta di 1,6x EBITDA, al di sotto del suo obiettivo di 2,0x-2,5x.

La vendita di Coca-Cola Beverages Africa, che dovrebbe concludersi nella seconda metà del 2026, dovrebbe rappresentare un vento contrario di circa 4 punti per i ricavi netti comparabili e un vento contrario di circa 1 punto per gli EPS comparabili.

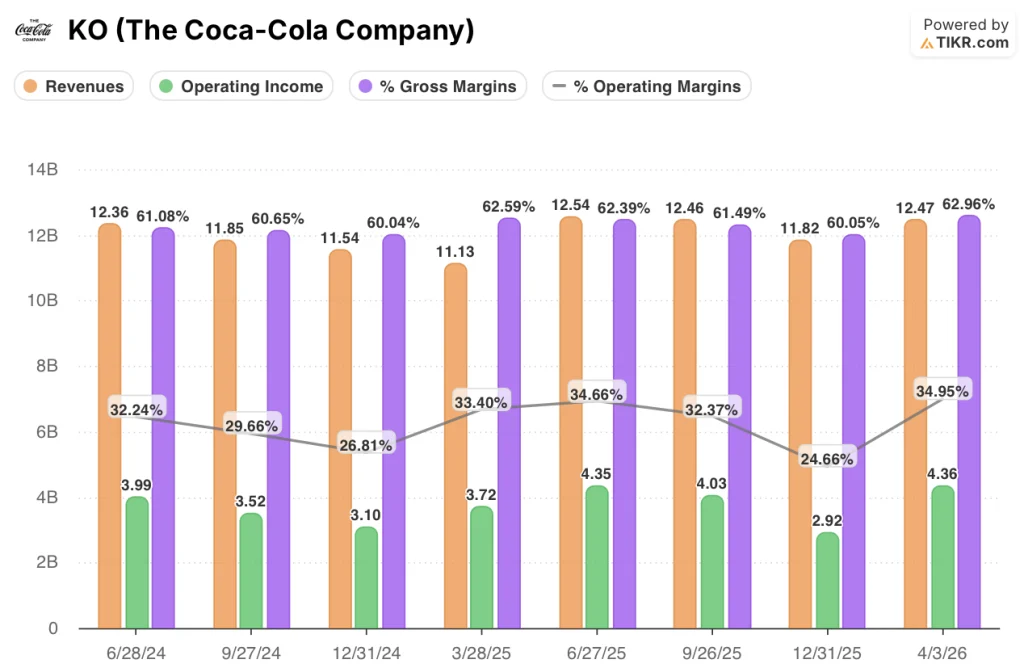

I dati finanziari del titolo Coca-Cola: La leva operativa ritorna nel P&L

Il conto economico del 1° trimestre mostra un'attività in cui la leva operativa si è riaffermata al di sopra della linea del margine lordo, anche se la compressione del margine lordo determinata dalle materie prime ha creato una divergenza a breve termine tra le due linee di margine.

Il fatturato ha recuperato da un calo a 11,1 miliardi di dollari nel 1° trimestre 2025 ed è salito costantemente a 12,5 miliardi di dollari nel 2° trimestre 2025, a 12,5 miliardi di dollari nel 3° trimestre 2025, a 11,8 miliardi di dollari nel 4° trimestre 2025 e ora a 12,5 miliardi di dollari nel 1° trimestre 2026, una traiettoria che conferma che l'avanzamento dell'11% su base annua non è un'anomalia di un trimestre.

Il margine lordo ha raggiunto il 63% nel 1° trimestre 2026, rispetto al 63% del 1° trimestre 2025, anche se il management ha attribuito circa 30 punti base di pressione sul margine lordo sottostante nel 1° trimestre ai costi delle materie prime del tè e del caffè e a una voce di inventario in Asia Pacifico che Murphy ha definito una tantum.

L'utile operativo è stato di 4,4 miliardi di dollari, in crescita del 17% rispetto ai 3,7 miliardi di dollari del primo trimestre del 2025, e il margine operativo è salito al 35% dal 33% del trimestre precedente.

L'espansione del margine operativo riflette una significativa efficienza delle spese generali, amministrative e di vendita: le spese operative totali sono scese a 3,5 miliardi di dollari nel primo trimestre del 2026 rispetto ai 3,3 miliardi di dollari del primo trimestre del 2025, su una base di ricavi molto più elevata.

Murphy ha osservato durante la telefonata che i 2/3 della compressione del margine lordo nel 1° trimestre sono attribuibili alla voce inventario in Asia Pacifico, inquadrando la traiettoria del margine lordo annuale sottostante come sostanzialmente intatta.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Coca-Cola a 104 dollari, il che implica un potenziale di rendimento totale del 32% circa dal prezzo attuale di circa 79 dollari nei prossimi 5 anni, ovvero circa il 6% annualizzato.

Il modello ipotizza un CAGR dei ricavi del 3% e un margine di utile netto del 30% nello scenario intermedio, cifre che ora sembrano raggiungibili vista la leva operativa del 1° trimestre e la revisione dell'aliquota fiscale che ha alzato la guidance EPS per l'intero anno.

La combinazione di una crescita dell'EPS del 18%, di un aumento della guidance e di un'espansione dei margini nel primo trimestre elimina il rischio di esecuzione a breve termine dalla tesi e inclina il quadro di rischio/rendimento a favore dei detentori a lungo termine.

Ai prezzi attuali, il titolo Coca-Cola non è a buon mercato rispetto al suo tasso di crescita, ma l'obiettivo di 104 dollari del modello TIKR suggerisce che il mercato non sta ancora valutando appieno la capacità pluriennale di capitalizzazione degli utili insita nel marchio.

La tensione centrale: L'ipotesi rialzista del titolo Coca-Cola dipende dalla possibilità di continuare l'espansione dei margini operativi anche quando i costi delle materie prime (tè, caffè e imballaggi) metteranno sotto pressione il sistema nel 2026 e oltre.

Caso toro

- Il margine operativo è salito al 35% nel primo trimestre del 2026 dal 33% del primo trimestre del 2025, con un utile operativo in crescita del 17% su base annua a 4,4 miliardi di dollari, a dimostrazione del fatto che l'efficienza delle spese generali, amministrative e di vendita sta più che compensando i venti contrari al margine lordo.

- La cessione di CCBA, prevista per la seconda metà del 2026, aumenterà meccanicamente i margini consolidati eliminando dal bilancio un'attività di imbottigliamento a basso margine.

- L'innalzamento della guidance EPS per l'intero anno all'8%-9% di crescita, grazie anche alla riduzione dell'aliquota fiscale al 19,9%, fornisce una base di guadagno più duratura per l'espansione multipla.

- La crescita dei volumi in tutte le unità operative e i 20 trimestri consecutivi di aumento della quota di valore indicano che il portafoglio di marchi sta ottenendo risultati superiori a quelli dei concorrenti in un ambiente di consumo sotto pressione.

Il caso Bear

- Il margine lordo comparabile è diminuito di circa 30 punti base nel 1° trimestre e Murphy ha riconosciuto durante la telefonata che la pressione sulle materie prime di tè e caffè continuerà per tutto l'anno.

- La crescita del prezzo/mix, pari solo al 2%, riflette gli investimenti per l'accessibilità e i venti di mix geografico che potrebbero persistere se la pressione dei consumatori a basso reddito dovesse intensificarsi in America Latina e in Asia-Pacifico.

- Il modello TIKR prevede un CAGR dei ricavi del 3,1%, che richiede un'esecuzione coerente dei volumi e dei prezzi in mercati in cui la tassa sullo zucchero in Messico, l'impatto del conflitto in Medio Oriente e la normalizzazione delle scorte in APAC rappresentano tutti venti contrari attivi nel 2026.

- La generazione di free cash flow rimane soggetta all'irrisolto contenzioso fiscale dell'IRS, che il management ha citato come motivo per mantenere una posizione conservativa di 1,6x di leva finanziaria netta piuttosto che accelerare il ritorno del capitale.

Conviene investire in The Coca-Cola Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo KO potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Coca-Cola Company insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KO su TIKR gratuitamente →