Statistiche chiave per le azioni Seagate

- Prezzo attuale: 726,93 dollari

- Prezzo obiettivo (medio): ~$1,520

- Target medio di mercato: ~$755

- Rendimento totale potenziale: ~109%

- TIR annualizzato: ~19%/anno

- Reazione degli utili: +11,10% (28 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Seagate Technology (STX) è balzata dell'11,10% il 28 aprile dopo che i risultati del terzo trimestre 2026 hanno battuto Wall Street su ogni linea principale. Il fatturato di 3,1 miliardi di dollari ha superato del 5,02% il consenso. L'EPS non-GAAP di 4,10 dollari ha battuto le stime del 16,56%. Il titolo ha chiuso a pochi centesimi dal suo massimo di 52 settimane di 728,00 dollari ed è salito di quasi il 700% dal suo minimo di 52 settimane di 91,92 dollari.

I tori puntano su margini record e su una generazione di free cash flow quasi decennale, con una domanda bloccata fino all'anno fiscale 2027. Gli orsi si chiedono quanto sia già prezzato un titolo a 30,86x gli utili dei prossimi dodici mesi. Entrambe le parti hanno ragione. Nessuna delle due coglie appieno ciò che il management ha rivelato sugli anni a venire.

Cosa significa in realtà l'innalzamento dell'obiettivo di crescita

I numeri principali sono forti. Il margine lordo non-GAAP ha raggiunto il 47%, con un aumento di 480 punti base su base sequenziale. Il margine operativo non-GAAP ha raggiunto il 37,5%, con un aumento di 560 punti base in un solo trimestre, secondo quanto dichiarato dal CFO Gianluca Romano durante la telefonata sugli utili del terzo trimestre dell'anno fiscale 2026. Il flusso di cassa libero ha raggiunto 953 milioni di dollari nel trimestre, uno dei livelli più alti in oltre un decennio, sempre secondo Romano.

Il dettaglio più importante per gli investitori a lungo termine: L'amministratore delegato Dave Mosley ha alzato l'obiettivo di crescita annuale del fatturato di Seagate da una percentuale medio-bassa a un minimo del 20% nei prossimi anni. Non si tratta di indicazioni trimestrali. Si tratta di una nuova visione della traiettoria aziendale da parte della dirigenza.

Tre elementi confermano questa fiducia.

In primo luogo, i tre principali fornitori di servizi cloud a livello mondiale hanno quasi raddoppiato i loro obblighi di prestazione rimanenti, portandoli a circa 1,1 trilioni di dollari, secondo quanto riferito da Mosley durante la telefonata, il che indica una spesa infrastrutturale sostenuta in futuro.

In secondo luogo, la capacità nearline, che si riferisce alle unità ad alta capacità vendute ai data center cloud, è quasi completamente allocata fino al 2027.

In terzo luogo, i contratti build-to-order che definiscono configurazioni e prezzi specifici sono stati finalizzati fino all'anno fiscale 2027, mentre sono già in corso discussioni di pianificazione con i clienti per il calendario 2028.

Per quanto riguarda i prezzi, Romano è stato diretto: "Stiamo continuando ad attuare questa strategia che ci ha permesso di aumentare la redditività negli ultimi 12 trimestri consecutivi. Siamo certi di poter affermare che abbiamo buone possibilità di aumentare i nostri profitti e i nostri ricavi in modo sequenziale fino all'anno fiscale 27".

Vedere le stime storiche e previsionali per le azioni di Seagate (è gratis!) >>>.

I driver della domanda che gli analisti stanno ancora recuperando

La telefonata del terzo trimestre ha aggiunto specificità alla storia della domanda, al di là dell'accumulo di hyperscaler già bloccato fino al 2027. Mosley ha descritto l'IA agenziale, che si riferisce a sistemi che eseguono autonomamente le attività piuttosto che rispondere alle singole richieste, come la creazione di un nuovo tipo di intensità dei dati.

"Quando lo si fa, si può fare riferimento a enormi serie di dati per trarre le proprie conclusioni e si possono creare nuovi dati che devono essere diffusi nel mondo. Nella misura in cui si tratta di dati non strutturati, di dati video, è lì che i livelli di storage vengono colpiti in modo piuttosto pesante".

Romano ha aggiunto: "È necessario disporre di dati storici per consentire agli agenti di ragionare e di archiviare tali dati per garantire la conformità. Per noi questi sono enormi vantaggi per l'azienda".

L'intelligenza artificiale fisica è la parte a più lungo raggio. Mosley ha citato un singolo veicolo autonomo che produce fino a 4 terabyte di dati all'ora, con requisiti di conservazione da cinque a dieci anni per la conformità e la riqualificazione dei modelli, un carico di lavoro di archiviazione che esiste a malapena nelle attuali previsioni di domanda.

Wall Street si è rapidamente rivalutata dopo la stampa. Rosenblatt ha raddoppiato l'obiettivo da 500 a 1.000 dollari, mantenendo il rating Buy e citando un'offerta nearline completamente allocata fino al 2027. BofA ha alzato il target a 840 dollari, Goldman Sachs a 700 dollari, TD Cowen a 850 dollari e Barclays a 750 dollari, ciascuno citando la scarsità dell'offerta e la domanda guidata dall'intelligenza artificiale. UBS ha alzato il target a 545 dollari, ma ha mantenuto un rating neutrale, sostenendo che il mercato potrebbe già prezzare i miglioramenti strutturali.

Secondo TIKR, al momento gli analisti di 27 paesi hanno espresso 16 giudizi Buy, 4 Outperform, 4 Hold, 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di 755,29 dollari basato su 22 obiettivi di prezzo presentati.

La piattaforma Mozaic e il suo impatto sui margini di profitto

Mozaic 4, il prodotto HAMR (Heat-Assisted Magnetic Recording, una tecnologia basata sul laser che consente di scrivere dati più densi) di seconda generazione, offre fino a 44 terabyte per unità, oltre il 30% di capacità in più rispetto al suo predecessore, utilizzando lo stesso numero di dischi e testine con modifiche minime alla distinta base, secondo quanto dichiarato da Mosley durante la telefonata. Le spedizioni sono iniziate a fine marzo. La direzione prevede che Mozaic 4 rappresenterà la maggioranza delle spedizioni di HAMR exabyte entro la fine del calendario 2026.

Romano ha spiegato chiaramente la logica dei costi: "Ora che disponiamo di HAMR di seconda generazione, abbiamo un ottimo incremento di terabyte per unità. Una maggiore capacità di generare profitti partendo più o meno dalla stessa base di costi di produzione significa che ogni generazione di prodotti aumenta i margini di profitto man mano che il mix si sposta verso l'alto".

Mozaic 5 punta a unità da 50 terabyte con spedizioni di qualificazione alla fine del calendario 2027, utilizzando la stessa piattaforma a 10 dischi e lo stesso ingombro energetico. Per gli hyperscaler che progettano i data center con anni di anticipo, un percorso di aggiornamento prevedibile senza modifiche ai requisiti di alimentazione o di spazio rappresenta un vero e proprio vantaggio competitivo.

Durante il trimestre, Fitch ha aggiornato il credito di Seagate a investment grade, citando il rafforzamento del bilancio e l'espansione della redditività, secondo quanto riferito da Romano durante la telefonata. Secondo TIKR, il debito netto/EBITDA LTM è ora pari a 0,76x.

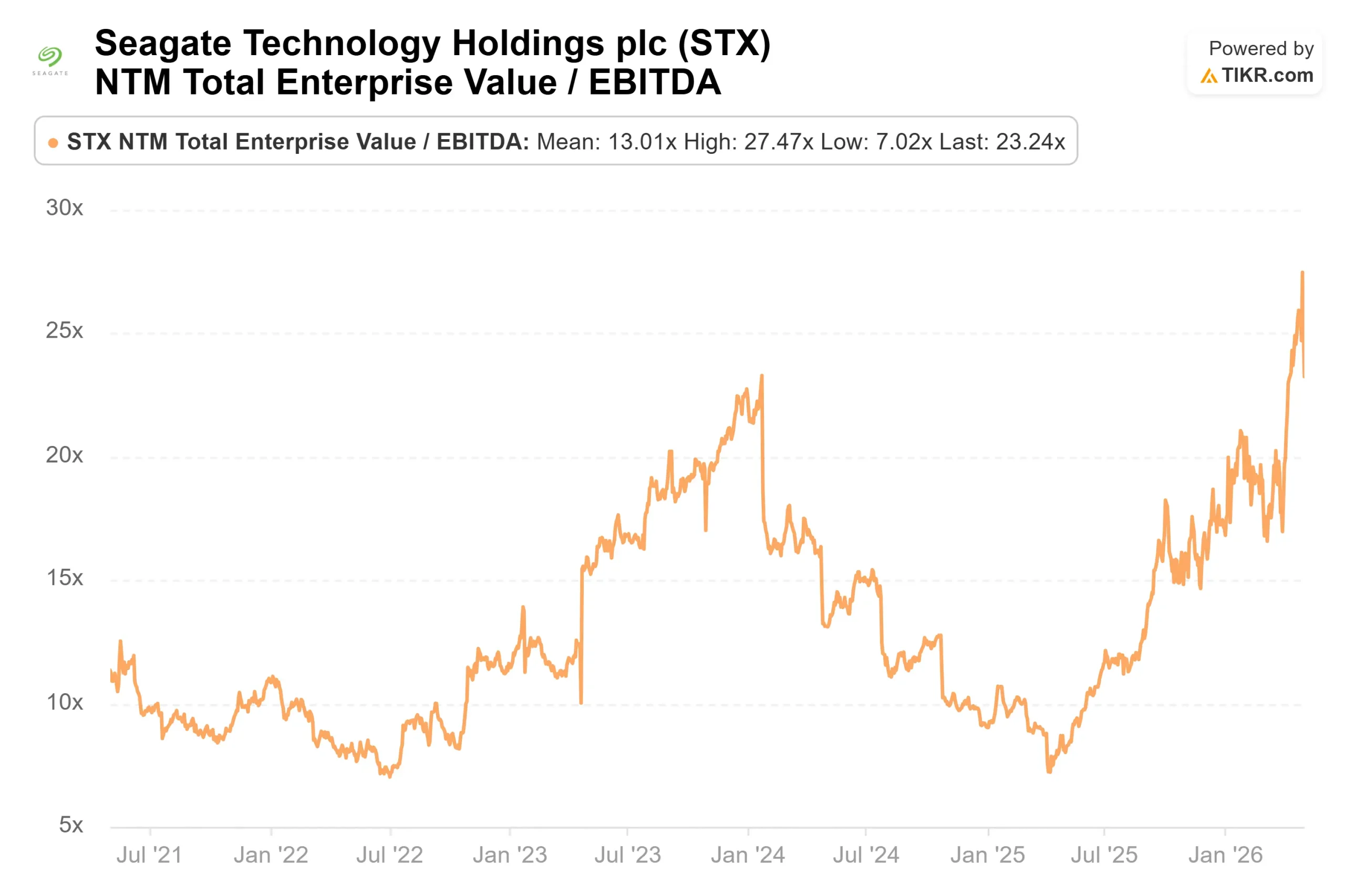

La valutazione di Seagate è nettamente superiore a quella dei concorrenti. Secondo la pagina dei concorrenti di TIKR, Dell Technologies (DELL) viene scambiata a 10,64x EV/EBITDA NTM e 16,24x P/E NTM. NetApp (NTAP) è scambiata a 9,55x NTM EV/EBITDA e 13,32x NTM P/E. Seagate si colloca a 23,24x EV/EBITDA NTM e 30,86x P/E NTM.

Né Dell né NetApp stanno registrando una crescita dei ricavi del 44% su base annua, con 12 trimestri consecutivi di miglioramento del potere di determinazione dei prezzi in un mercato soggetto a limitazioni dell'offerta. La tenuta del premio di Seagate dipende dal fatto che l'obiettivo di crescita superiore al 20% sopravviva al ciclo Mozaic 5, e la dirigenza ha ora una visibilità più contratta su tale questione rispetto a qualsiasi altro momento degli ultimi due anni.

Il rischio è reale. Il fatturato di Seagate è sceso del 36,7% nell'anno fiscale 2023. Qualsiasi rallentamento sostanziale degli investimenti in hyperscaler comprimerebbe la domanda più velocemente di quanto i contratti bloccati possano assorbire.

Scoprite come Seagate si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>.

Analisi del modello avanzato TIKR

- Prezzo attuale: 726,93 dollari

- Prezzo obiettivo (medio): ~$1,520

- Rendimento totale potenziale: ~109%

- IRR annualizzato: ~19% / anno

L'ipotesi intermedia di TIKR prevede un CAGR dei ricavi di circa il 24% e margini di utile netto di circa il 41% fino al 30.06.2010. I due fattori principali del fatturato sono la domanda di exabyte nearline guidata dall'intelligenza artificiale da parte degli hyperscaler e la forza dei prezzi sostenuta da un mercato limitato dall'offerta. Il motore dei margini è la piattaforma Mozaic, dove ogni generazione aggiunge capacità senza aumenti proporzionali dei costi.

Lo scenario basso colloca STX a circa 2.012 dollari entro il 30 giugno, il che implica un rendimento totale del 177% circa e un IRR del 13% circa, con un CAGR dei ricavi inferiore del 21% circa. L'ipotesi alta raggiunge circa 4.241 dollari con un IRR del 24% circa, richiedendo un CAGR dei ricavi del 26% circa e margini di reddito netto vicini al 43%. Il rischio principale in tutti gli scenari è la ciclicità della domanda. Se il capex dell'AI si normalizza entro l'anno fiscale 2027, l'ipotesi del CAGR si comprime e la traiettoria dei margini del modello deve essere rivista.

Ciò che è cambiato in questo trimestre è la qualità della visibilità. I contratti sono finalizzati, i prezzi sono bloccati e i clienti stanno già pianificando il 2028. Si tratta di un segnale di domanda diverso da quello che esisteva 90 giorni fa.

Conclusione

Il parametro da tenere d'occhio nella prossima relazione, prevista per il 23 luglio 2026, secondo il calendario degli eventi di TIKR, è la quota di Mozaic 4 sul totale delle spedizioni di HAMR exabyte. La direzione ha previsto che il Mozaic 4 rappresenti la maggioranza della produzione HAMR entro la fine dell'anno solare. Se questo incrocio è in linea con l'inizio del quarto trimestre, si conferma il percorso di espansione dei margini e l'obiettivo di crescita del fatturato annuale superiore al 20% che Mosley si è impegnato a raggiungere questa settimana. La tesi strutturale di Seagate è intatta. I prossimi trimestri mostreranno se questa tesi si consoliderà.

Conviene investire in Seagate?

L'unico modo per saperlo davvero è quello di guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziari di qualità istituzionale utilizzati dagli analisti professionisti per rispondere esattamente a questa domanda.

Selezionando Seagate, potrete vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Seagate insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Seagate su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!