Statistiche chiave per il titolo Paramount Skydance

- Prezzo attuale: $11,09

- Prezzo obiettivo (medio): ~$14

- Target di mercato: ~$13

- Rendimento totale potenziale: ~23%

- TIR annualizzato: ~5%/anno

- Reazione degli utili: +10,04% (Q4 2025, comunicato il 26/2/26)

- Drawdown massimo: 55,45% il 27/3/26

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Wall Street ha trascorso la maggior parte del 2026 vendendo Paramount Skydance (PSKY). Il 1° maggio, Morgan Stanley ha rotto le fila in grande stile.

Morgan Stanley ha aggiornato PSKY da Underweight (sottopesare) a Overweight (sovrappesare) e ha alzato il suo obiettivo di prezzo a $14 da $11, definendo la proposta di acquisizione di Warner Bros. Discovery una "mossa grande, audace e che cambia le carte in tavola" e sottolineando la fiducia nell'obiettivo di sinergia di $6 miliardi e in un chiaro percorso di de-levering. L'analista Sean Diffley l'ha definita "la scelta più rischiosa e fuori dal consenso" di Morgan Stanley e il titolo ha fatto un balzo dell'8%, interrompendo una serie di sei giorni di perdite.

Il pessimismo aveva un sostegno reale. PSKY si trova al 55,45% al di sotto del suo picco al 27 marzo ed è ancora in calo di circa il 17% nel 2026, pressato dall'incertezza dell'antitrust dopo che il DOJ ha aperto una revisione dell'accordo con WBD da 110 miliardi di dollari. Prima dell'aggiornamento, 19 delle 20 società di analisi avevano valutato PSKY come "Hold" o peggio. Il dibattito centrale è: si tratta di una società di media in crisi che sta accumulando un debito insostenibile o di un ingresso scontato in un'operazione che il mercato sta valutando male?

I risultati del primo trimestre del 2026 arriveranno lunedì 4 maggio e saranno il primo banco di prova per capire se l'attività autonoma di Paramount sta prendendo slancio prima di assorbire Warner Bros. Discovery.

Perché Morgan Stanley ha cambiato idea

L'aggiornamento si basa sulla transazione, non sul trimestre.

Alla fine di febbraio, Paramount e Warner Bros. Discovery hanno firmato un accordo di fusione definitivo in base al quale Paramount acquisirà WBD per 31 dollari per azione in contanti, valutando l'operazione a 81 miliardi di dollari in azioni e 110 miliardi di dollari in valore d'impresa, con l'obiettivo della chiusura nel terzo trimestre del 2026. Gli azionisti di WBD hanno votato a stragrande maggioranza per approvare la fusione in occasione dell'assemblea speciale del 23 aprile, eliminando un importante ostacolo non normativo.

Nella telefonata del 2 marzo dedicata all'M&A, il direttore finanziario Dennis Cinelli ha fissato obiettivi finanziari specifici per la società combinata: 69 miliardi di dollari di fatturato proforma stimato per il 2026, 18 miliardi di dollari di EBITDA stimato per il 2026, comprensivo di tutti i 6 miliardi di dollari di sinergie previste, e oltre 10 miliardi di dollari di free cash flow annuale entro il 2030, con una conversione del 50% circa. Il management punta anche a margini EBITDA del 20 per cento entro il 2030. Questi obiettivi sono l'architettura finanziaria che Diffley sta valutando.

L'amministratore delegato David Ellison ha inquadrato la logica strategica direttamente in quella telefonata: "Non si tratta di consolidamento. La piattaforma DTC combinata conterebbe più di 200 milioni di abbonati al momento della chiusura, una cifra che Ellison ha descritto come "all'incirca la dimensione di Disney". Il portafoglio sportivo combinato, che copre NFL, Olimpiadi, UFC, PGA Tour, tutta la March Madness e la Champions League, aggiunge una leva pubblicitaria che nessun media player indipendente al di fuori di Netflix può eguagliare.

Diffley ha anche sottolineato tre elementi poco apprezzati della fusione: il potenziale dell'intelligenza artificiale per sbloccare i risparmi sui costi e aumentare i ricavi pubblicitari, la fiducia nel raggiungimento dei 6 miliardi di dollari di sinergie e un chiaro spostamento del mix verso lo streaming e gli asset degli studios in rapida crescita.

Vedere le stime storiche e previsionali per le azioni Paramount Skydance (è gratis!) >>>.

Il caso Synergy e la realtà del debito

Il Chief Strategy and Operating Officer Andy Gordon ha confermato nella telefonata del 2 marzo che la maggior parte dei 6 miliardi di dollari di sinergie proviene da fonti diverse dal lavoro e non include alcuna riduzione della capacità produttiva. I fattori principali sono il consolidamento degli stack tecnologici di Paramount+ e HBO Max, l'efficienza degli acquisti globali, la razionalizzazione degli immobili e la migrazione verso un unico sistema di pianificazione delle risorse aziendali. L'impegno di produzione dello studio rimane intatto: almeno 30 film in sala all'anno, con una finestra minima di 45 giorni prima della distribuzione PVOD.

Il debito è il caso orso legittimo. L'entità proforma avrà un debito netto di circa 79 miliardi di dollari alla chiusura, a un rapporto EV/EBITDA sinergico di 4,3x. Il management punta a un rapporto 3x entro tre anni. Oggi, su base standalone, TIKR mostra PSKY con 11,82 miliardi di dollari di debito netto LTM a 4,41x debito netto LTM/EBITDA. Accatastare 79 miliardi di dollari alla chiusura è una scommessa strutturale sul fatto che il flusso di cassa libero combinato superi il servizio del debito. L'obiettivo di Cinelli di un FCF annuale di oltre 10 miliardi di dollari entro il 2030 è la prova che il mercato sta aspettando.

Per quanto riguarda la valutazione, PSKY tratta a 7,09x NTM EV/EBITDA per TIKR, al di sotto della media del gruppo media di 8,93x. Fox Corporation tratta a 8,47x e Nexstar Media Group a 6,29x. Questo sconto riflette il rischio di transazione e di leva finanziaria, non uno sconto fondamentale sul business. Se la fusione si concluderà e inizierà la riduzione della leva finanziaria, il multiplo di rivalutazione sarà il punto di partenza di gran parte del rialzo.

Guarda come Paramount Skydance si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $11,09

- Prezzo obiettivo (medio): ~$14

- Rendimento totale potenziale: ~23%

- IRR annualizzato: ~5%/anno

Il TIKR mid-case punta a circa 14 dollari entro il 31.12.30, il che implica un rendimento totale del 23% circa e un IRR annualizzato del 5% circa. Questo modello riflette l'attività autonoma di PSKY, rendendolo conservativo rispetto a quanto potrebbe sbloccare un accordo chiuso con WBD.

I due fattori che determinano il CAGR dei ricavi nel caso intermedio sono gli abbonati e la crescita dei ricavi DTC e le licenze per l'intrattenimento cinematografico derivanti dallo slate annuale di oltre 15 film di PSKY. Il fattore di margine è la leva operativa derivante dal programma di efficienza dell'integrazione di Skydance. Il caso medio presuppone un CAGR dei ricavi di circa l'1% e margini di utile netto di circa il 4% fino al 31.12.2010.

L'ipotesi alta, a circa 18 dollari, prevede un CAGR dei ricavi di circa l'1,5% e margini di utile netto di circa il 4%, uno scenario in cui la WBD si chiude senza problemi e le sinergie si concretizzano entro tre anni. Il valore negativo di circa 13 dollari riflette un CAGR dei ricavi di circa l'1% con margini piatti, nel caso in cui i ritardi nell'accordo o il deterioramento della TV lineare superino i risparmi sui costi.

L'obiettivo medio di TIKR Street è di circa 13 dollari, con 1 Buy, 2 Outperform, 11 Hold, 1 No Opinion, 2 Underperform e 4 Sells al 1° maggio 2026. Il doppio upgrade di Morgan Stanley è una sfida diretta a questo consenso ancora scettico.

Conclusione

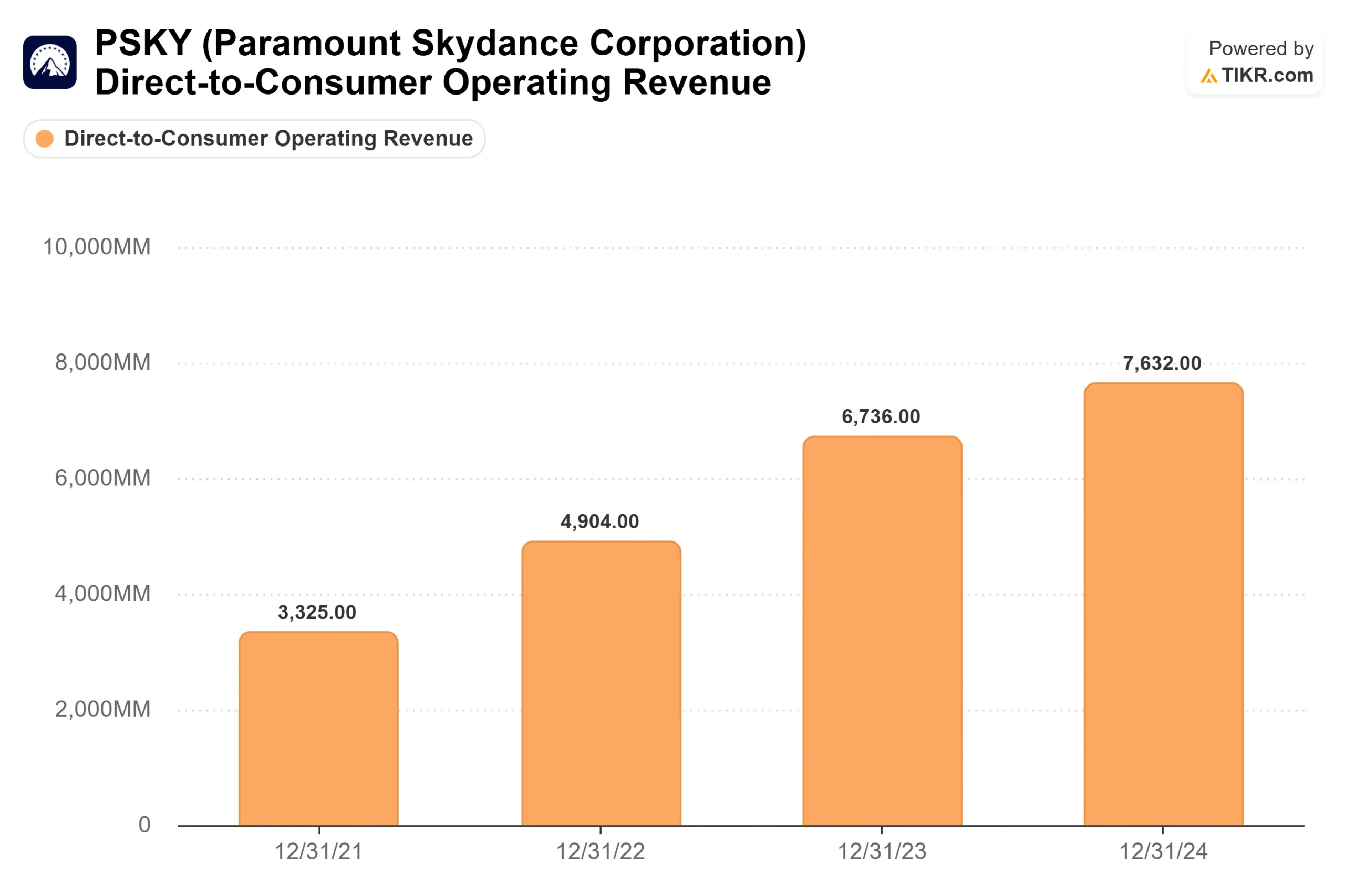

Tenete d'occhio i ricavi DTC nel rapporto Q1 2026 di lunedì. Il segmento DTC ha registrato una crescita del 10% su base annua nel quarto trimestre del 2025, secondo quanto riportato nella lettera agli azionisti del quarto trimestre del 2025. Una ripetizione o un segnale migliore indicano che il motore dello streaming sta funzionando indipendentemente dall'accordo con WBD. Una crescita inferiore al 5% complica la storia standalone e dà agli orsi più munizioni prima che le autorità di regolamentazione abbiano autorizzato la fusione.

PSKY è valutata al massimo dello scetticismo sulla capacità di David Ellison di portare a termine la più grande operazione nel settore dei media di una generazione. La stampa degli utili di lunedì è il primo dato reale che mette alla prova questa scommessa.

Conviene investire in Paramount Skydance?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Paramount Skydance, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Paramount Skydance insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Paramount Skydance su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!