Statistiche chiave per il titolo Mastercard

- Prezzo attuale: $495,46

- Prezzo obiettivo (medio): ~$904

- Target di mercato: ~$649

- Rendimento totale potenziale: ~82%

- TIR annualizzato: ~14%/anno

- Reazione agli utili: -1,48% (30 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Mastercard (MA) sono scese dell'1,48% il 30 aprile, anche dopo aver battuto tutte le stime chiave per il primo trimestre del 2026, estendendo il calo da un anno all'altro di circa il 13% mentre il business sottostante ha accelerato. I tori sostengono che il calo riflette un'ansia macro temporanea. I ribassisti citano il freno del conflitto in Medio Oriente sui viaggi transfrontalieri e un multiplo premium.

La questione che il mercato non riesce ancora a risolvere è se questi venti contrari siano un rumore passeggero o l'inizio di un rallentamento strutturale. La trascrizione del primo trimestre depone a favore della prima ipotesi.

Cosa dicono i numeri in realtà

I risultati hanno lasciato poco spazio a interpretazioni ribassiste. Mastercard ha registrato un fatturato effettivo Q1 di 8.398 milioni di dollari contro una stima di consenso di 8.255,52 milioni di dollari e un EPS rettificato di 4,60 dollari contro una stima di 4,41 dollari, un risultato superiore del 4,24% rispetto al comunicato sugli utili Q1 2026. A parità di valuta, il fatturato netto è cresciuto del 12% e l'utile netto del 15% rispetto all'anno precedente. La sintesi dell'amministratore delegato Michael Miebach è stata diretta: "Sulla base dello slancio del 2025, il 26 è iniziato in modo eccellente".

Il dato da tenere maggiormente d'occhio è quello dei servizi e delle soluzioni a valore aggiunto (VAS), che comprendono la cybersicurezza, la gestione delle frodi, l'analisi dei dati e l'open finance. Nel primo trimestre i VAS sono cresciuti del 18% a parità di valuta, rappresentando circa il 40% del fatturato totale.

Il CFO Sachin Mehra ha confermato esplicitamente che questo 18% non è frutto di acquisizioni, ma è interamente organico. Per contestualizzare, la crescita del 22% dei VAS nel Q4 2025 includeva circa 3 punti percentuali derivanti dall'acquisizione di Recorded Future, rendendo il risultato organico del Q1 il segnale più chiaro della domanda sottostante.

La rete principale è rimasta stabile. Le transazioni commutate sono cresciute del 9%, o del 10% se si esclude la migrazione del portafoglio di debito di Capital One, ora sostanzialmente completata. La penetrazione del contactless ha raggiunto il 78% di tutte le transazioni di acquisto commutate di persona, con un aumento di 5 punti percentuali rispetto all'anno precedente. Il volume transfrontaliero è cresciuto del 13% per l'intero trimestre, anche se i viaggi hanno iniziato a diminuire a marzo con l'intensificarsi del conflitto in Medio Oriente.

Vedere le stime storiche e previsionali per le azioni Mastercard (è gratis!) >>>.

Il vento contrario del Medio Oriente è reale ma contenuto

Il freno del conflitto ai viaggi transfrontalieri è il principale ostacolo a breve termine. Il CFO Mehra lo ha valutato durante la telefonata: i Paesi del Consiglio di Cooperazione del Golfo e Israele rappresentano insieme circa il 6% dei volumi transfrontalieri totali di Mastercard, in entrata e in uscita. Un dato reale ma delimitato in una rete che opera in 150 valute a livello globale.

Lo scenario di base del management ipotizza che il conflitto finisca nel secondo trimestre, con i maggiori venti contrari concentrati in quella zona e una graduale ripresa nel secondo semestre. Mehra ha osservato che, in assenza del conflitto, la crescita dei ricavi netti del secondo trimestre sarebbe stata generalmente in linea con quella del primo. La guidance per l'intero anno si è mantenuta all'estremità alta di una fascia a bassa cifra su base neutrale, con un vento contrario di circa 1,5 punti percentuali che ha aggiunto un nuovo valore positivo.

Il vento contrario allo spostamento del portafoglio, con la migrazione di alcuni portafogli di carte di viaggio dalla rete, è un fattore separato che persisterà per diversi trimestri ed è già incorporato nelle stime di consenso.

Il segnale di riacquisto

Uno dei segnali più chiari del 1° trimestre non si trova nel conto economico. Mastercard ha riacquistato 4,0 miliardi di dollari in azioni durante il 1° trimestre e altri 1,7 miliardi di dollari fino al 27 aprile, per un totale di 5,7 miliardi di dollari in circa quattro mesi.

Mehra è stato esplicito sulla motivazione: "Abbiamo accelerato il ritmo dei riacquisti di azioni, visti gli attuali livelli di valutazione e la nostra forte convinzione nel nostro potenziale di crescita a lungo termine". Quando il management impiega 5,7 miliardi di dollari del proprio capitale contro un titolo e cita esplicitamente la valutazione, è un segnale più forte di qualsiasi nota degli analisti.

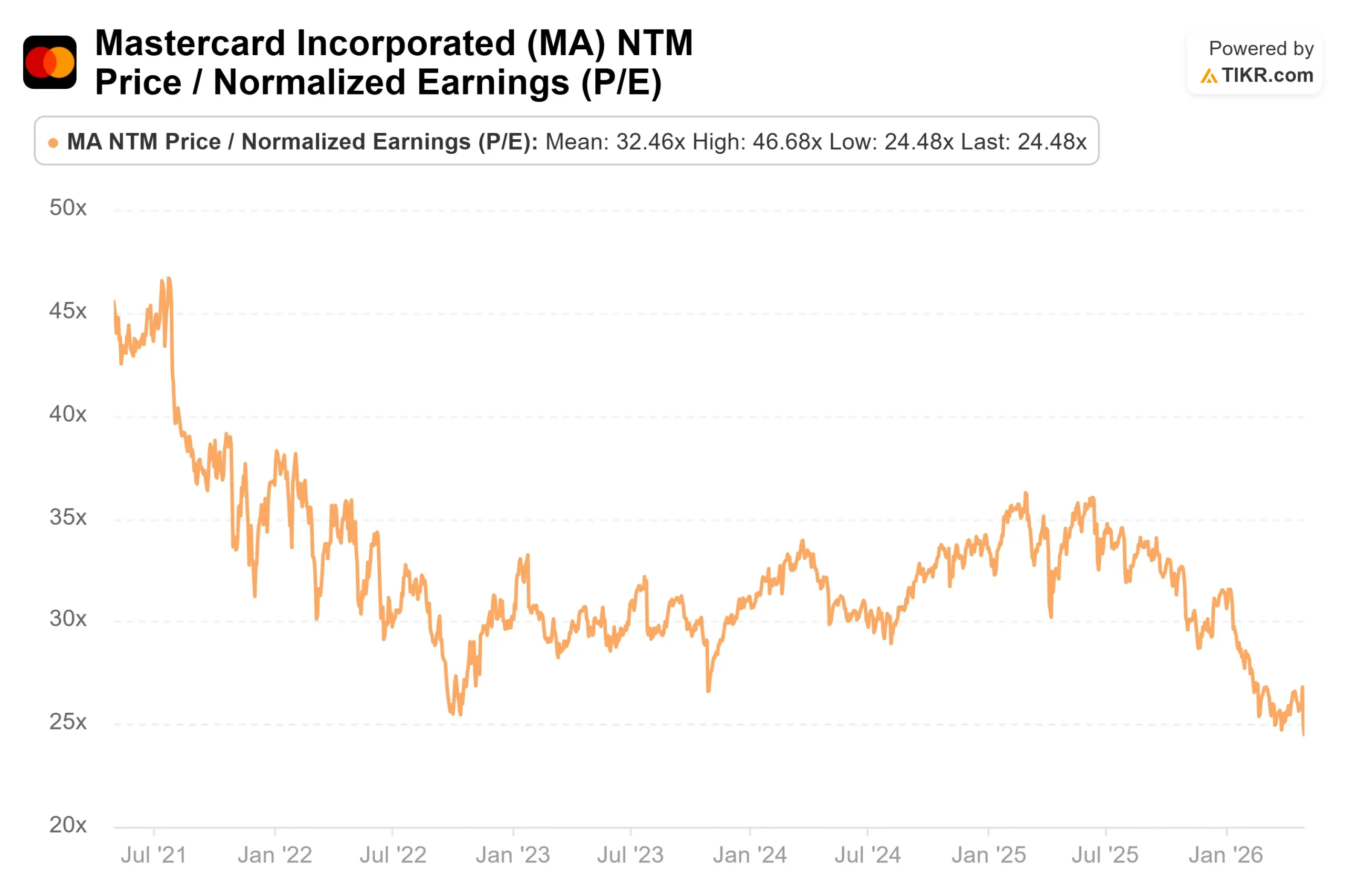

I dati del multiplo TIKR supportano la lettura. Al 1° maggio, MA è scambiata a 24,48x P/E NTM e 18,65x EV/EBITDA NTM, che rappresentano una compressione significativa per un'azienda che ha registrato una crescita dei ricavi del 16,4% nell'ultimo anno e del 16,5% in cinque anni.

Guardate come si comporta Mastercard rispetto ai suoi simili in TIKR (è gratis!) >>>.

Tre motori di crescita non completamente prezzati

Tre opportunità strutturali emerse dalla trascrizione del 1° trimestre rappresentano un incremento dei ricavi al di là dell'attuale tasso di esecuzione della rete principale.

Commercio agenziale. Miebach ha confermato che quasi tutte le carte Mastercard a livello globale sono ora abilitate a Mastercard Agent Pay, l'infrastruttura di pagamento dell'azienda guidata dall'intelligenza artificiale, con partnership attive che abbracciano Google, Microsoft e OpenAI. Nel primo trimestre, Mastercard ha lanciato Verifiable Intent, una registrazione resistente alle manomissioni di ciò che un consumatore ha autorizzato quando un agente AI agisce per suo conto. La FIDO Alliance, l'organismo di settore che definisce gli standard di autenticazione, lo sta utilizzando come base per i suoi standard di sicurezza del commercio agenziale. I volumi sono ancora in fase iniziale, come ha riconosciuto Miebach, ma l'infrastruttura posiziona Mastercard come livello di fiducia e di regolamento per una categoria che potrebbe rimodellare il commercio nel prossimo decennio.

Monete stabili. A marzo Mastercard ha annunciato l'acquisizione di BVNK, una società di infrastrutture per le stablecoin con sede a Londra, per un valore massimo di 1,8 miliardi di dollari, compresi 300 milioni di dollari di pagamenti contingenti. BVNK consente di effettuare pagamenti in stablecoin in oltre 130 Paesi su tutte le principali reti blockchain. L'accordo è in attesa dell'approvazione normativa. Il modello di guadagno consiste in punti base sul volume di stablecoin in un mercato a cui Mastercard non partecipa attualmente.

Cybersecurity. Mastercard Threat Intelligence, che combina i dati delle transazioni di Mastercard con le capacità di Recorded Future, ha già coinvolto più di 500 clienti dal lancio. I prodotti Ethoca, gli strumenti di Mastercard per la risoluzione delle controversie e la gestione delle frodi, sono cresciuti di circa il 25% nell'ultimo trimestre, secondo le osservazioni preparate da Miebach. Le frodi guidate dall'intelligenza artificiale creano un vento di coda strutturale per questa attività, indipendente dai volumi di pagamento.

Analisi del modello avanzato TIKR

- Prezzo attuale: $495,46

- Prezzo obiettivo (medio): ~$904

- Rendimento totale potenziale: ~82%

- IRR annualizzato: ~14% / anno

Il modello mid-case utilizza lo scenario medio di TIKR. I due fattori principali dei ricavi sono la continua crescita dei VAS che supera quella della rete principale e la secolare digitalizzazione delle transazioni nei mercati poco penetrati. Per quanto riguarda il secondo punto, la penetrazione delle transazioni commutate è passata dal 60% del 2020 all'attuale 70%, con un margine di crescita significativo in mercati come il Giappone e il Messico, dove Mastercard ha iniziato solo di recente a commutare le transazioni su scala, secondo i commenti del management nel primo trimestre. Il driver dei margini è la leva operativa nei VAS: man mano che il segmento dei servizi, a crescita più rapida e con margini più elevati, aumenta la sua quota di fatturato totale, i margini misti si ampliano senza richiedere tagli ai costi. Il caso medio prevede un margine di utile netto di circa il 47%.

Il rischio principale è uno scenario in cui il conflitto in Medio Oriente si estende oltre il secondo trimestre e la crescita dei VAS rallenta. Il rischio secondario è che l'acquisizione di BVNK, ancora in attesa di approvazione normativa, si chiuda più tardi del previsto, lasciando ai concorrenti la possibilità di costruire per primi posizioni infrastrutturali in stablecoin.

A fronte di 29 Buy, 7 Outperform, 3 Hold e 1 No Opinion degli analisti di strada, l'obiettivo medio di consenso di circa 649 dollari implica già circa il 31% di upside con ipotesi più conservative rispetto al modello TIKR.

Conclusione

La metrica da tenere d'occhio in occasione della telefonata sugli utili del secondo trimestre 2026, il 23 luglio 2026, è la crescita del volume dei viaggi transfrontalieri. L'intera tesi di ripresa del secondo semestre del management si basa sulla fine del conflitto nel secondo trimestre e sulla ripresa sequenziale dei viaggi dai livelli depressi di aprile. Qualsiasi miglioramento di questo dato è la conferma più evidente della validità della tesi. Il calo del 13% di Mastercard da un anno all'altro riflette un vento contrario geografico limitato, non un'attività in crisi, e il management ha appena speso 5,7 miliardi di dollari del proprio capitale per sostenere esattamente questa tesi.

Conviene investire in Mastercard?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Mastercard, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Mastercard insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Mastercard su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!