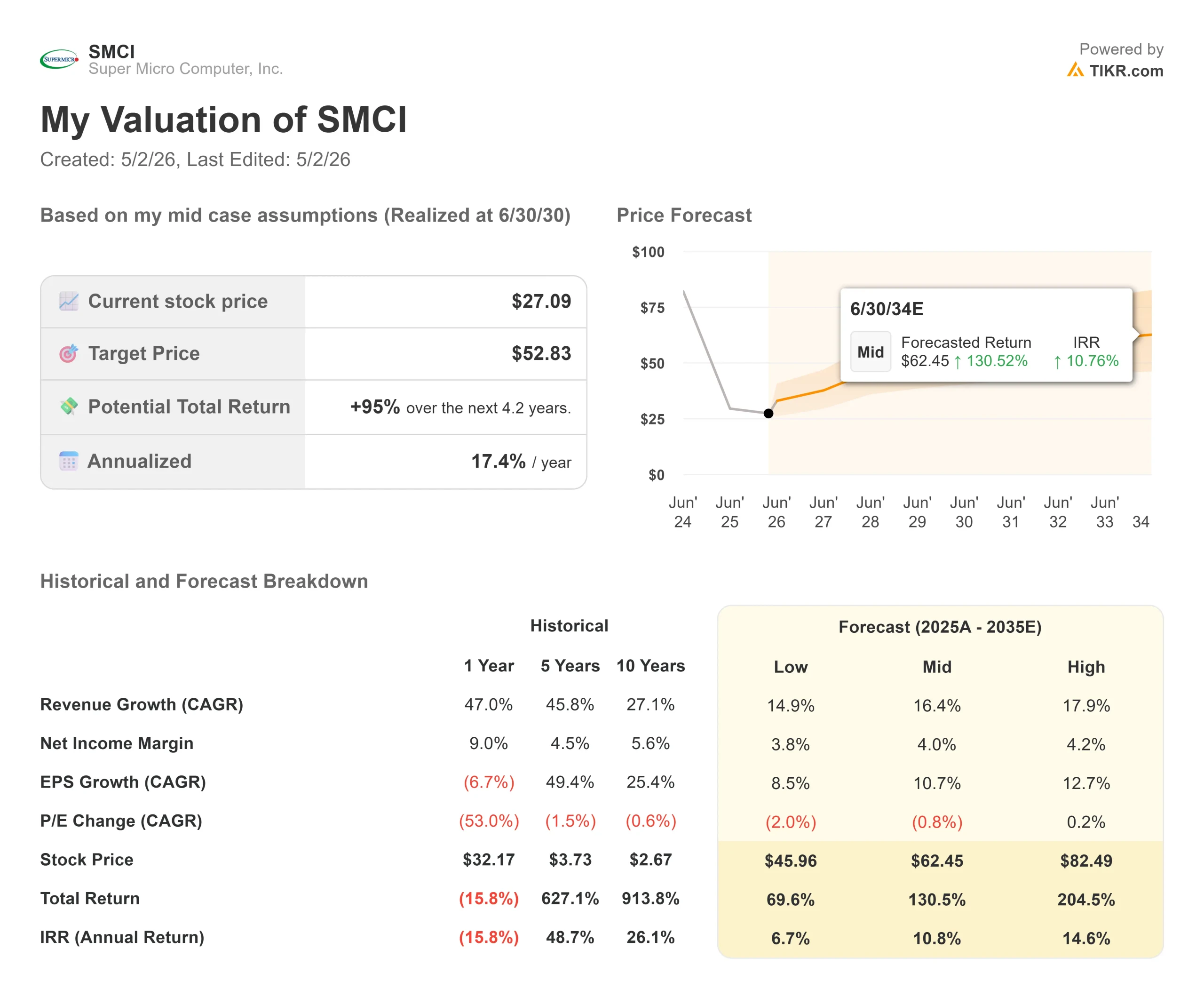

Statistiche chiave per il titolo Super Micro Computer

- Prezzo attuale: $27,09

- Prezzo obiettivo (medio): ~$53

- Target di mercato: ~$33

- Rendimento totale potenziale: ~95%

- TIR annualizzato: ~17%/anno

- Reazione degli utili (Q2 FY2026): +13,78% (3 febbraio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Super Micro Computer (SMCI) è seduta su uno dei più strani setup nell'hardware AI in questo momento. L'azienda ha appena registrato il suo miglior fatturato trimestrale di sempre. Il titolo è ancora in calo di oltre il 56% rispetto ai massimi di 52 settimane di 62,36 dollari.

Questo divario è dovuto a una sera di marzo. Il 19 marzo 2026, il Dipartimento di Giustizia degli Stati Uniti ha reso pubblico un atto d'accusa contro tre persone associate a Super Micro, con l'accusa di aver dirottato i server che trasportavano tecnologia AI statunitense soggetta a restrizioni verso acquirenti cinesi, in violazione delle leggi sul controllo delle esportazioni. Il cofondatore Yih-Shyan Liaw era tra le persone citate e si è successivamente dimesso dal consiglio di amministrazione. Super Micro non è tra gli imputati e ha dichiarato che la presunta condotta "è una violazione delle politiche e dei controlli di conformità dell'azienda". Le azioni di SMCI sono scese del 33,3% in un'unica sessione il 20 marzo 2026.

Da allora il titolo ha recuperato circa il 25% fino ad aprile, ma sono ancora in corso diverse azioni legali collettive con una scadenza per il lead plaintiff del 26 maggio 2026.

I tori sostengono che il ciclo della domanda di intelligenza artificiale ha ancora anni di vita e che il presunto comportamento di una persona non cancella 40 miliardi di dollari di previsioni di fatturato. I ribassisti sostengono che un'indagine in corso da parte del Dipartimento di Giustizia mantiene il denaro istituzionale in disparte e il multiplo viene compresso in modo permanente. Entrambe le parti guardano ora al 5 maggio.

Il risultato del secondo trimestre quasi ignorato dal mercato

Per il secondo trimestre dell'anno fiscale 2026, Super Micro ha registrato un fatturato di 12,68 miliardi di dollari, con un aumento del 123% rispetto all'anno precedente e quasi 3 miliardi di dollari in più rispetto alla propria guidance di 10-11 miliardi di dollari. Il titolo è balzato del 13,78% il 3 febbraio 2026.

Il direttore finanziario David Weigand ha sottolineato durante la telefonata di presentazione dei risultati che le piattaforme GPU AI hanno rappresentato oltre il 90% del fatturato del secondo trimestre, con il solo segmento dei grandi centri dati che ha generato 10,7 miliardi di dollari, con un aumento del 151% rispetto all'anno precedente.

Da notare che il dato del secondo trimestre include circa 1,5 miliardi di dollari di spedizioni ritardate rispetto al primo trimestre a causa della disponibilità dei clienti. Il tasso di esecuzione sottostante supporta comunque la guidance per l'intero anno di almeno 40 miliardi di dollari. Ma il problema non è stato il fatturato. Il problema è stato quello dei margini.

Vedere le stime storiche e previsionali per le azioni Super Micro Computer (è gratis!) >>>.

L'unico numero che il Q3 deve fornire

Il margine lordo non-GAAP è sceso al 6,4% nel secondo trimestre, rispetto al 9,5% del primo. Secondo i dati di TIKR, il margine lordo di SMCI era del 18,1% fino all'anno fiscale 2023. L'amministratore delegato Charles Liang ha individuato tre cause: il mix di clienti che si sta spostando verso i grandi hyperscaler con una leva di prezzo, i costi di trasporto accelerati dovuti al ramping della nuova piattaforma GP300 su scala e la continua carenza di componenti nella memoria e nello storage.

La tempistica di GP300 è importante. Liang ha dichiarato che la piattaforma "era un po' nuova per noi" nel secondo trimestre, il che significa che i costi di rampa una tantum hanno gonfiato il danno. La direzione ha previsto un miglioramento dei margini lordi di 30 punti base su base sequenziale nel terzo trimestre, fissando l'obiettivo a circa il 6,7%.

Si tratta di un valore ancora molto inferiore a quello di cui l'azienda ha bisogno nel lungo periodo. Ma la direzione è più importante del livello in questo momento. Liang ha detto chiaramente: "Credo che il nostro margine lordo inizierà a migliorare trimestre dopo trimestre". Un risultato del terzo trimestre pari o superiore al 6,7% fornisce alla tesi della ripresa il suo primo dato confermato. Un risultato negativo significa che il problema legale diventa l'unica storia che gli investitori raccontano.

Vedere come Super Micro Computer si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>.

SMCI è oggi sottovalutata?

La strada per il recupero dei margini passa attraverso le soluzioni DCBBS (Data Center Building Block Solutions), un pacchetto di infrastrutture modulari pre-progettate che comprendono calcolo, raffreddamento, alimentazione e gestione. Liang ha rivelato durante la telefonata del secondo trimestre che il DCBBS ha contribuito al 4% degli utili dell'azienda nei soli primi due trimestri di vita e ha previsto che tale quota raggiunga una doppia cifra entro la fine del calendario 2026.

Ciò che rende significativo questo dato è il profilo dei margini. Quando un analista di Goldman Sachs ha fatto domande dirette sui margini di DCBBS durante la telefonata, Liang ha dichiarato: "Il margine è molto migliore, sicuramente più del 20%", in netto contrasto con il margine lordo non-GAAP misto del 6,4%. Ogni punto guadagnato da DCBBS come quota di fatturato fa aumentare meccanicamente il margine misto.

Per quanto riguarda la valutazione, SMCI tratta a 0,37x NTM EV/Revenue e 8,03x NTM EV/EBITDA secondo i dati TIKR. Dell Technologies è scambiata a 1,11x EV/Revenue e 10,64x EV/EBITDA. Hewlett Packard Enterprise si colloca rispettivamente a 1,31x e 7,96x. Lo sconto di SMCI rispetto a entrambi i concorrenti è elevato e si spiega quasi esclusivamente con l'incombenza legale e non con l'inferiorità operativa.

Il CAGR decennale dei ricavi dell'azienda, pari al 27,1% secondo i dati TIKR, è superiore a quello prodotto da entrambi i concorrenti. Se lo sconto è un'opportunità o una trappola dipende da come si risolve la situazione della governance.

Analisi del modello avanzato TIKR

- Prezzo attuale: 27,09 dollari

- Prezzo obiettivo (medio): ~$53

- Rendimento totale potenziale: ~95%

- TIR annualizzato: ~17%/anno

Il modello mid-case di TIKR prevede un prezzo obiettivo di circa 53 dollari entro il 30.6.30, utilizzando un CAGR dei ricavi di circa il 16% e margini di reddito netto in ripresa verso il 4%. Entrambi sono prudenti rispetto al CAGR storico del 27,1% dei ricavi di SMCI a 10 anni. I due principali fattori di reddito sono la continua domanda di server AI attraverso i cicli delle piattaforme Blackwell e Vera Rubin e la scalata di DCBBS in una categoria di prodotti a più alto margine.

Il caso negativo prevede un rendimento totale di circa il 70% se la crescita dei ricavi rallenta e l'espansione dei margini si arresta. Lo scenario positivo raggiunge circa il 205% se l'adozione del DCBBS accelera e la concentrazione dei clienti diminuisce. Il rischio principale, in ogni scenario, è l'incognita legale: un esito negativo dell'indagine del DOJ o di azioni collettive attive potrebbe innescare una fuga dei clienti e danni ai margini che nessun modello di ricavi è in grado di assorbire senza problemi. Con un P/E NTM di 10,97x contro una mediana di 13,41x secondo i dati dei concorrenti di TIKR, anche un parziale rerating verso i peers produrrebbe un significativo upside senza alcun cambiamento nel business sottostante.

Conclusione

Il 5 maggio, attenzione al margine lordo. Il management ha previsto un miglioramento sequenziale di 30 punti base rispetto al 6,4% del secondo trimestre, fissando la soglia a circa il 6,7%. Un risultato pari o superiore a questo valore conferma che la ripresa è reale. SMCI genera circa 28 miliardi di dollari di fatturato trailing twelve months e tratta a circa 11x gli utili forward perché il mercato non si fida della sua governance. La domanda di AI non è in discussione. La scommessa degli investitori è che la situazione legale si risolva prima di causare danni permanenti.

Conviene investire in Super Micro Computer?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Super Micro Computer, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Super Micro Computer insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Super Micro Computer su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!