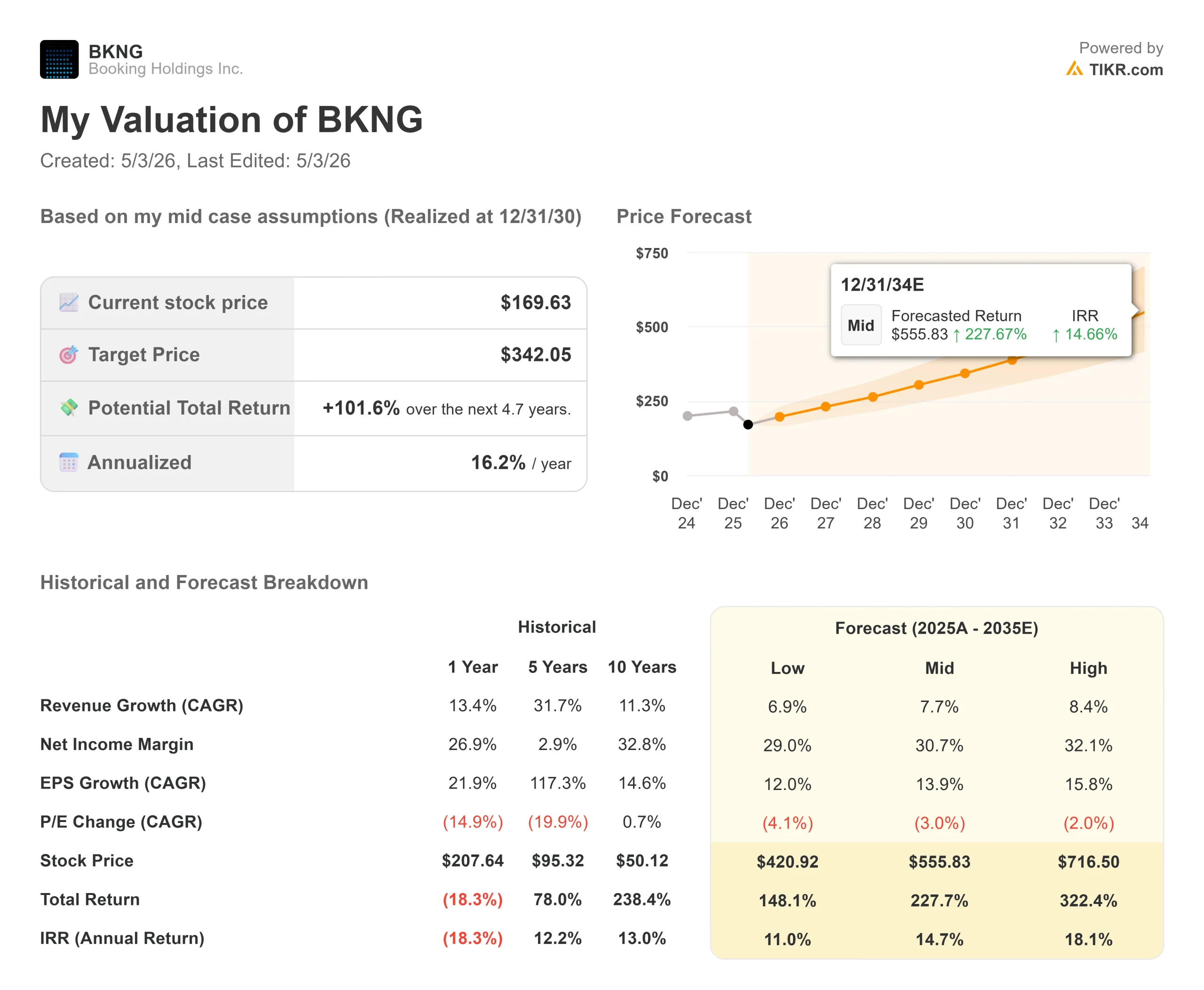

Statistiche chiave per le azioni Booking Holdings

- Prezzo attuale: 169,63 dollari

- Prezzo obiettivo (medio): ~$342

- Target di mercato: ~$224

- Rendimento totale potenziale: ~102%

- IRR annualizzato: ~16%/anno

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Gli investitori nel settore dei viaggi si trovano di fronte a uno schermo diviso. Booking Holdings (BKNG) ha battuto tutte le stime per il primo trimestre del 2026, ha registrato la crescita statunitense più forte degli ultimi anni e ha riacquistato la cifra record di 3,6 miliardi di dollari di azioni proprie in un solo trimestre. Poi, nel corso della stessa telefonata, ha tagliato le previsioni per l'intero anno. BKNG si trova ora a 169,63 dollari, in calo del 27% rispetto al massimo delle 52 settimane di 233,58 dollari e scambiata al più basso EV/EBITDA in avanti da almeno due anni. I tori sostengono che il crollo ha prezzato uno shock geopolitico temporaneo come se fosse un danno permanente. I ribassisti sostengono che la guidance per il secondo trimestre, che prevede una crescita dal 2% al 4%, significhi un'ulteriore sofferenza prima di una ripresa. La domanda che tutti gli investitori si pongono è: si tratta di una grande azienda disponibile con un raro sconto, o 169 dollari non sono ancora abbastanza economici?

Cosa ha mostrato il 1° trimestre

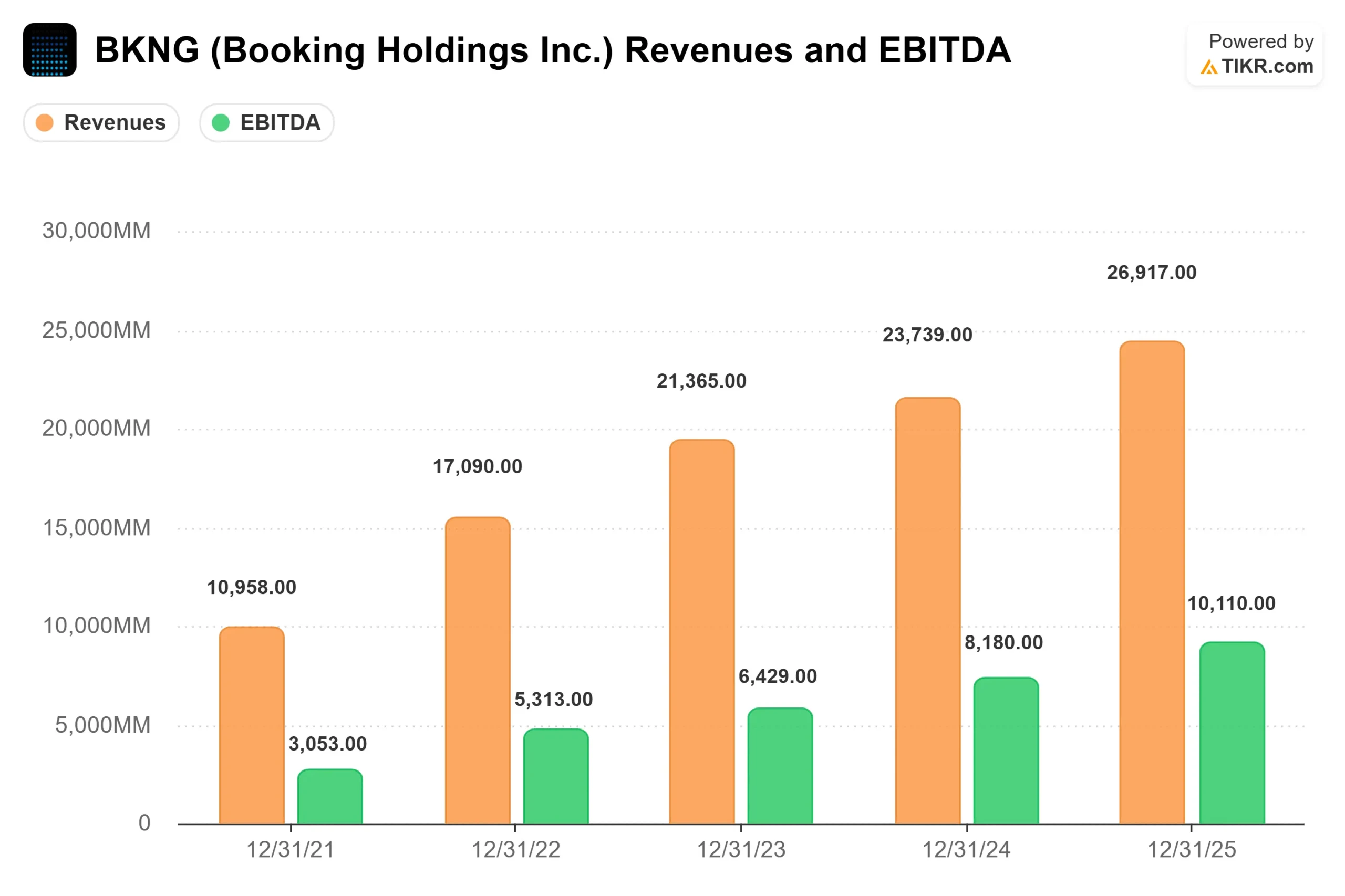

Booking ha registrato nel 1° trimestre 2026 un fatturato di 5,53 miliardi di dollari, in crescita del 16% rispetto all'anno precedente. L'EBITDA rettificato di 1,29 miliardi di dollari ha battuto il consenso del 3,47% e l'EPS rettificato di 1,14 dollari ha superato le stime di 1,08 dollari del 5,67%, secondo i dati Beats & Misses di TIKR. La società ha registrato 338 milioni di notti in camera nel trimestre, con una crescita del 6% rispetto all'anno precedente.

La lettura più pulita dell'attività deriva dall'eliminazione del conflitto. Il direttore finanziario Ewout Steenbergen ha dichiarato durante la telefonata per gli utili del primo trimestre del 2026 che la situazione in Medio Oriente ha ridotto la crescita dei pernottamenti di circa 2 punti percentuali e che, in assenza di tale situazione, i pernottamenti sarebbero cresciuti di circa l'8%, al di sopra della fascia alta della guidance.

Il titolo che è sfuggito alla maggior parte degli investitori è stata la crescita degli Stati Uniti. L'amministratore delegato Glenn Fogel ha confermato che la crescita dei pernottamenti negli Stati Uniti ha raggiunto una percentuale bassa nel 1° trimestre, "grazie soprattutto alla forte domanda interna", per il quarto trimestre consecutivo di accelerazione. Questa forza si è estesa a voli, auto e pacchetti, non solo agli hotel. Booking sta guadagnando quote nel suo mercato principale più sottopenetrato, e lo sta facendo in tutti i settori verticali.

Le transazioni Connected Trip, ovvero le prenotazioni che includono più di una categoria di viaggio, come ad esempio un hotel e un volo insieme, sono cresciute nel primo trimestre di circa dieci anni. Si tratta di una crescita circa tre volte superiore alla crescita totale delle transazioni di Booking.com. Questi viaggiatori multi-verticali ritornano più frequentemente, il che rappresenta una dinamica di fidelizzazione che migliora l'economia della piattaforma nel tempo.

Vedere le stime storiche e previsionali per le azioni di Booking Holdings (è gratis!) >>>.

I venti contrari sono reali, ma contenuti

Il taglio della guidance è l'elemento che ha fatto scendere le azioni nonostante il risultato positivo. Il management ha previsto per il secondo trimestre 2026 una crescita dei pernottamenti compresa tra il 2% e il 4%, mentre le prenotazioni lorde, i ricavi e l'EBITDA rettificato dovrebbero crescere ciascuno del 4%-6%. Steenbergen ha stimato circa 3 punti percentuali di vento contrario dal conflitto in Medio Oriente nel 2° trimestre, rispetto ai 2 punti percentuali del 1° trimestre, perché il conflitto si estende ora all'intero trimestre.

Il piano per l'intero anno prevede che l'impatto del conflitto persista fino a giugno, seguito da una ripresa nel secondo semestre. L'esposizione è reale ma specifica: circa il 7% dei pernottamenti globali di Booking nel 2025 riguardava il Medio Oriente come destinazione o hub di transito, secondo le osservazioni di Steenbergen. Al di fuori di questi corridoi, la domanda ha tenuto bene nel 1° trimestre. I viaggi intraeuropei sono aumentati a una sola cifra e quelli intraasiatici a due cifre, in linea con le tendenze del quarto trimestre 2025.

Un ulteriore elemento di incertezza: il 22 aprile 2026 l'AGCM, l'autorità italiana garante della concorrenza, ha avviato un'indagine formale nei confronti di Booking.com, per verificare se i suoi programmi Preferred Partner e Preferred Partner Plus privilegiano gli hotel che pagano commissioni più alte piuttosto che quelli che offrono il miglior valore. Booking.com ha confermato che sta collaborando. L'azienda ha già risolto simili indagini normative europee in passato, ma l'indagine aggiunge incertezza in un anno già difficile.

Guarda come Booking Holdings si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Lo sconto è giustificato?

A 12,08x NTM EV/EBITDA e 15,80x NTM P/E, BKNG è scambiata vicino a un minimo di valutazione pluriennale. Considerate cosa si ottiene a questo prezzo: un ROIC LTM del 93,6%, un margine lordo dell'87% e un rendimento del free cash flow NTM dell'8,1%, tutti secondo i dati TIKR.

A titolo di confronto, Airbnb è quotata a 28,52x P/E NTM e 5,50x EV/Revenue NTM, mentre Expedia è quotata a 12,96x P/E NTM e 8,10x EV/EBITDA NTM. Il premio storicamente ampio di BKNG rispetto a Expedia è quasi crollato nonostante margini strutturalmente più elevati e un mix di prenotazioni dirette più forte. Questa compressione sembra un repricing guidato dal sentiment, non un verdetto fondamentale sull'azienda.

Il management sta votando con il suo capitale. Il riacquisto di 3,6 miliardi di dollari nel primo trimestre, il più grande trimestre di riacquisti nella storia di Booking, indica esattamente cosa pensa il consiglio di amministrazione di 169,63 dollari. Fogel ha osservato durante la telefonata che dal 2014 la società ha ridotto il numero di azioni di oltre il 40% a un prezzo medio di riacquisto di 93 dollari per azione. L'attuale ritmo di riacquisto non è il comportamento di un gruppo dirigente preoccupato per l'azienda.

Anche la narrativa sull'intelligenza artificiale gioca a favore di Booking più di quanto non suggerisca il prezzo delle azioni. Fogel ha confermato le partnership attive con OpenAI, Google, Anthropic e Amazon durante la telefonata.

In Agoda, l'automazione assistita dall'AI ha portato a una riduzione a due cifre del costo del servizio clienti per prenotazione nel primo trimestre. In Priceline, l'assistente di viaggio AI Penny sta mostrando un primo aumento delle conversioni in un test limitato. Il timore che i chatbot AI possano disintermediare le agenzie di viaggio online ha determinato parte del crollo di BKNG nel 2026. L'esecuzione sul campo suggerisce un risultato diverso.

La controargomentazione onesta: la visibilità a breve termine è davvero limitata. L'analista di Piper Sandler Thomas Champion, che ha mantenuto il rating Neutral dopo i risultati del primo trimestre, ha descritto BKNG come "un'ottima attività e un compounder di EPS a lungo termine di oltre il 15%, ma la visibilità a breve termine è limitata a causa di una tempistica incerta per la risoluzione del conflitto". Goldman Sachs, anch'essa Neutral, ha notato che i dibattiti degli investitori rimarranno incentrati sulla normalizzazione dei modelli di viaggio in Medio Oriente. Entrambi sono punti giusti per chi ha un orizzonte temporale più breve.

Analisi del modello avanzato TIKR

- Prezzo attuale: 169,63 dollari

- Prezzo obiettivo (medio): ~$342

- Rendimento totale potenziale: ~102%

- IRR annualizzato: ~16%/anno

Lo scenario intermedio prevede un CAGR dei ricavi di circa l'8%, guidato dai continui guadagni di quote di mercato negli Stati Uniti e dalla crescita strutturale nell'area Asia-Pacifico, e un margine di utile netto in aumento fino a circa il 31.12.2010. Il motore del margine è il programma di trasformazione, che punta a 500-550 milioni di dollari di risparmi annuali per il 2026 e che si traduce in un'espansione dell'EBITDA nel periodo di previsione.

Il percorso al rialzo: il conflitto si risolve secondo la tempistica ipotizzata a giugno, la crescita dei pernottamenti nel secondo semestre torna a una cifra elevata e lo slancio degli Stati Uniti continua. A 12x l'EBITDA prospettico con questi fondamentali, il prezzo attuale appare come una significativa valutazione errata.

Il percorso al ribasso: l'interruzione si estende oltre giugno, una pressione macro più ampia pesa sui viaggi discrezionali o l'indagine in Italia si espande in un'azione europea più ampia sul modello di commissioni di Booking.com. In questo scenario, il titolo testerà il minimo delle 52 settimane a 150,62 dollari.

Conclusione

Il numero da tenere d'occhio in occasione degli utili del secondo trimestre 2026, previsti per il 30 luglio 2026, è la guidance di crescita notturna per il secondo semestre. Se il management segnala una crescita delle camere a una cifra o superiore nel terzo trimestre, la tesi della ripresa regge e il divario di valutazione si riduce. Se la ripresa del secondo semestre viene rimandata, la guida per l'intero anno crolla. A 169,63 dollari e a 12x l' EBITDA prospettico, il mercato sta trattando un'interruzione temporanea e specificamente geografica come se fosse una rottura strutturale dell'attività. La trascrizione del Q1 dice il contrario.

Conviene investire in Booking Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Booking Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Booking Holdings insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Booking Holdings su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!