Statistiche chiave per il titolo Alphabet

- Prezzo attuale: $385,69

- Prezzo obiettivo (medio): ~$609

- Target di mercato: ~$403

- Rendimento totale potenziale: ~58%

- TIR annualizzato: ~10%/anno

- Reazione degli utili: +9,96% (30 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

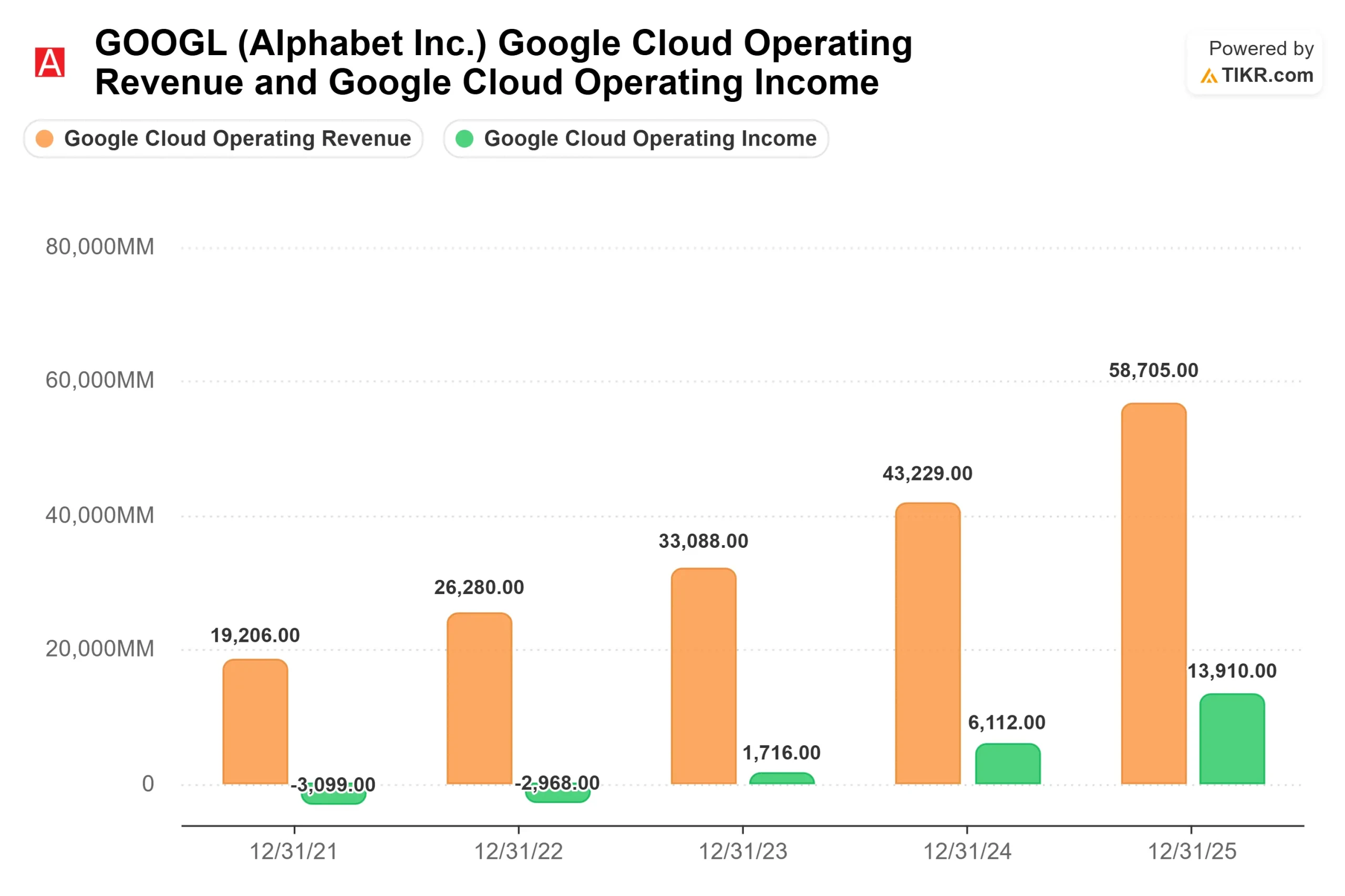

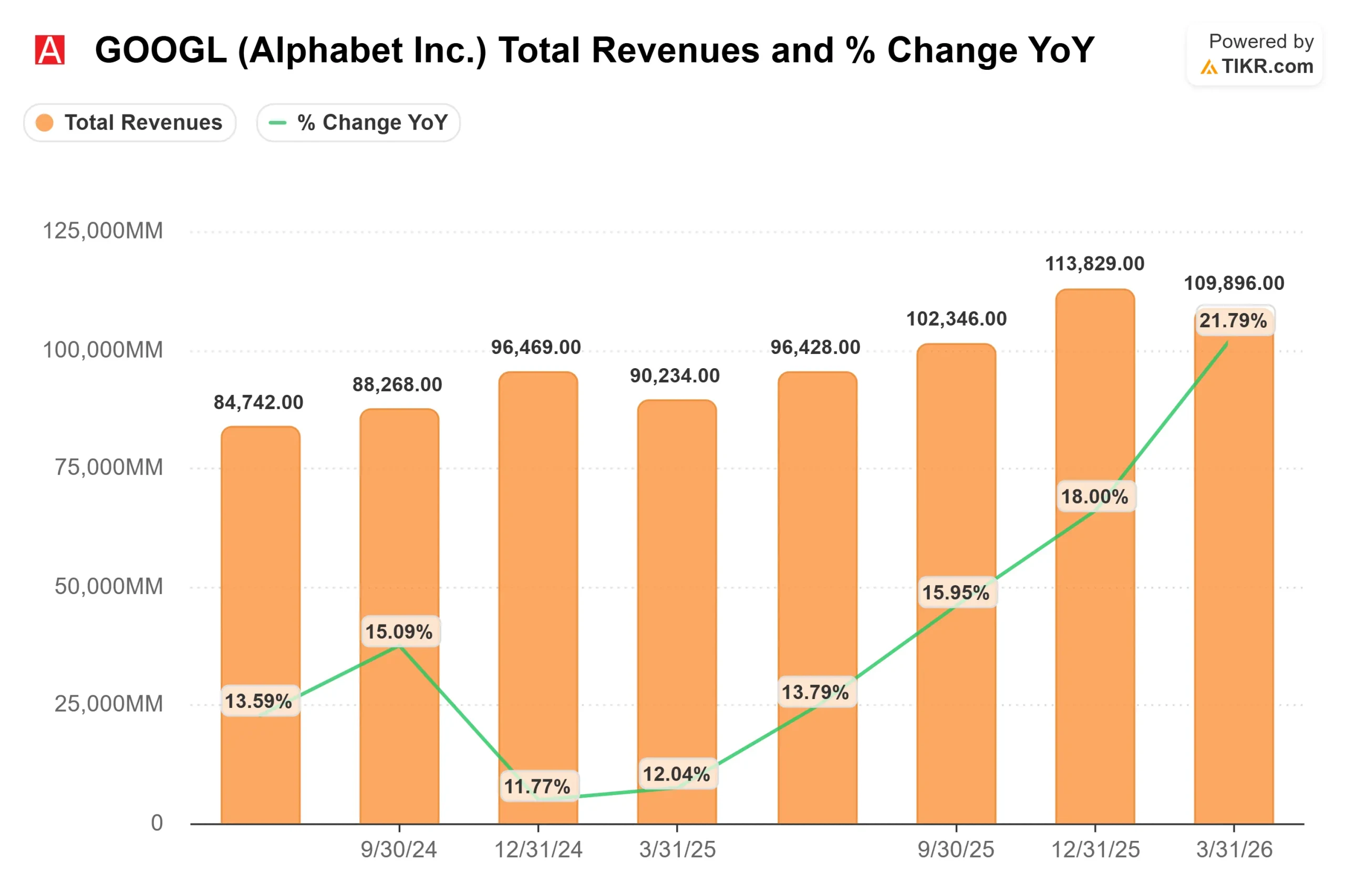

Alphabet (GOOGL) I risultati del primo trimestre 2026 sono stati pubblicati il 29 aprile e il giorno successivo il titolo è balzato del 9,96%. La maggior parte degli investitori si è concentrata sul titolo: 109,9 miliardi di dollari di fatturato, Cloud in crescita del 63%, ricerca ancora in accelerazione. Il numero che merita maggiore attenzione è sepolto nel commento del CFO Anat Ashkenazi: un backlog di Google Cloud di 462 miliardi di dollari, quasi raddoppiato in un solo trimestre. I tori sostengono che questa cifra riscrive il caso di investimento. I ribassisti sostengono che il piano di CapEx da 180-190 miliardi di dollari, che lo finanzia, è un rischio che il mercato non ha ancora valutato appieno. La questione centrale non è se la scommessa sull'intelligenza artificiale stia dando i suoi frutti. È quanto di questi 462 miliardi di dollari si converta e quanto velocemente.

Cosa significa in realtà il backlog di 462 miliardi di dollari

Il backlog del cloud è costituito da impegni contrattuali con i clienti non ancora riconosciuti come ricavi. Si tratta del più forte segnale di previsione che un'azienda cloud possa produrre, perché riflette i contratti firmati e non le proiezioni del management.

Alla fine del primo trimestre del 2026, il backlog di Google Cloud ammontava a 462 miliardi di dollari, rispetto ai 240 miliardi di dollari della fine del quarto trimestre del 2025, secondo quanto riportato nel documento Q1 2026 10-Q depositato da Alphabet presso la SEC. Si tratta di un salto sequenziale di oltre 220 miliardi di dollari in un solo trimestre. Ashkenazi ha dichiarato agli analisti che l'aumento è stato determinato dalla "forte domanda di offerte AI aziendali e dall'inclusione delle vendite di hardware TPU", aggiungendo che si prevede che poco più del 50% del portafoglio ordini si trasformi in ricavi entro 24 mesi, il che significa che più di 230 miliardi di dollari di ricavi Cloud già contrattati dovrebbero essere riconosciuti entro la metà del 2028.

Il CEO Sundar Pichai ha aggiunto il dettaglio più importante: "i nostri ricavi cloud sarebbero stati più alti se fossimo stati in grado di soddisfare la domanda": l'offerta, e non la domanda, è il vincolo più stringente. Il backlog non è una pipeline speculativa. Si tratta di ricavi in attesa di capacità di calcolo.

Vedere le previsioni degli analisti sui ricavi del cloud di Alphabet (è gratuito) >>>

Due forze che hanno costruito la pipeline

Il backlog non è quasi raddoppiato per caso. Due forze lo hanno spinto durante il 1° trimestre.

La prima è Gemini Enterprise, la piattaforma di Alphabet che raggruppa agenti AI, strumenti di dati e modelli Gemini per uso aziendale. Gli utenti attivi mensili pagati sono cresciuti del 40% trimestre su trimestre. Alphabet ha raddoppiato il numero di accordi da 100 milioni di dollari a 1 miliardo di dollari rispetto all'anno precedente, ha firmato più contratti da oltre 1 miliardo di dollari e ha visto i clienti esistenti superare i loro impegni iniziali del 45%. L'approfondimento delle relazioni con i clienti si trasforma direttamente in portafoglio.

La seconda forza è nuova: le vendite di hardware TPU a terzi. Le Tensor Processing Unit (TPU) sono chip AI proprietari di Alphabet costruiti per carichi di lavoro di apprendimento automatico. Per la prima volta, Alphabet ha deciso di consegnare le TPU direttamente nei data center di clienti selezionati, rivolgendosi a società di mercato dei capitali, laboratori di AI di frontiera e operatori di calcolo ad alte prestazioni, secondo Pichai. Questi accordi sono già inclusi nel portafoglio di 462 miliardi di dollari. Ashkenazi ha dichiarato che una piccola percentuale di questi ricavi sarà riconosciuta nel 2026, mentre la maggior parte arriverà nel 2027.

Questa tempistica è importante. Il tasso di crescita trimestrale dei ricavi del Cloud potrebbe apparire più debole nel secondo e terzo trimestre del 2026, anche se la domanda sottostante rimane forte, perché il riconoscimento dei ricavi dell'hardware è ponderato all'indietro. I numeri della crescita sequenziale del cloud nei prossimi due trimestri devono essere letti tenendo presente questa dinamica.

La ricerca ha risposto ai suoi critici

La storia del cloud sarebbe meno convincente se la ricerca fosse in calo. Non è così.

I ricavi pubblicitari di Google Search and Other sono cresciuti del 19% rispetto all'anno precedente, raggiungendo i 60,4 miliardi di dollari nel primo trimestre del 2026, con un'accelerazione rispetto alla crescita del 17% registrata nel quarto trimestre del 2025, secondo il comunicato stampa di Alphabet relativo agli utili del quarto trimestre del 2025. Pichai ha dichiarato che le query di ricerca sono ai massimi storici. Le AI Overview (riepiloghi di risposte generate dall'AI sopra i risultati tradizionali) e l'AI Mode (un'interfaccia di ricerca conversazionale) stanno attirando un numero maggiore di query, non minore, confutando direttamente due anni di timori che i chatbot dell'AI avrebbero eroso il dominio di Google.

Il Chief Business Officer Philipp Schindler ha aggiunto un segnale in avanti: storicamente, circa il 20% delle query di ricerca contiene annunci pubblicitari. Ha dichiarato agli analisti che c'è un "margine di miglioramento in quel numero di copertura", poiché la migliore comprensione degli intenti di Gemini apre la strada alla monetizzazione di query più lunghe e complesse "che in precedenza erano davvero difficili da monetizzare". Su una base di 60 miliardi di dollari per trimestre, anche un modesto aumento del tasso di copertura è significativo.

La pubblicità su YouTube ha raggiunto i 9,9 miliardi di dollari nel trimestre. Gli abbonamenti sono stati la storia più forte: YouTube Music e Premium hanno registrato il più grande aumento trimestrale di abbonati non in prova dal lancio di YouTube Premium nel giugno 2018, secondo Pichai. Il totale degli abbonamenti a pagamento di Alphabet ha raggiunto i 350 milioni.

Per quanto riguarda la valutazione, Meta Platforms (META), la società a grande capitalizzazione più vicina a Alphabet, viene scambiata a 18,77x P/E NTM contro 30,89x di Alphabet e a 10,27x EV/EBITDA NTM contro 19,33x di Alphabet, secondo la pagina dei concorrenti di TIKR. Questo premio riflette l'accelerazione del Cloud e la posizione di Alphabet come unico hyperscaler che offre uno stack AI verticalmente integrato, dal silicio all'applicazione. Il margine di Cloud è passato da una perdita nel 2022 al 32,9% nel primo trimestre del 2026, e il mantenimento di un margine superiore al 30% attraverso l'integrazione di Wiz, che Ashkenazi ha previsto come un freno a una cifra percentuale bassa sui margini di Cloud per il resto del 2026, è il test a breve termine di questo premio.

Wall Street è ampiamente costruttiva: 46 Buy, 13 Outperform, 5 Hold, 2 Underperform e 0 Sells tra gli analisti monitorati da TIKR, con un target medio di circa 403 dollari.

Guarda come Alphabet si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Analisi del modello avanzato TIKR

- Prezzo attuale: 385,69 dollari

- Prezzo obiettivo (medio): ~$609

- Rendimento totale potenziale: ~58%

- IRR annualizzato: ~10%/anno

Il modello TIKR di mid-case utilizza un CAGR dei ricavi di circa il 14% fino al 31 dicembre 2030 e un margine di utile netto di circa il 34%, arrivando a un obiettivo di circa 609 dollari per azione. Si tratta di un rendimento totale di circa il 58% da 385,69 dollari, o di circa il 10% annualizzato. Per un titolo già ai massimi storici, si tratta di una configurazione ragionevole ma non spettacolare.

I due motori del fatturato sono Google Cloud e Search. Il backlog di 462 miliardi di dollari e l'accelerazione della crescita del cloud dal 48% al 63% in un solo trimestre costituiscono la base di partenza. I commenti di Schindler sull'espansione della copertura pubblicitaria in modalità AI aggiungono un margine di rialzo alla linea Search. Il driver dei margini è la leva operativa del Cloud: il margine è passato da una perdita nel 2022 al 32,9% nel primo trimestre del 2026 e il mid-case ipotizza un'ulteriore espansione con l'aumento dell'utilizzo dell'infrastruttura.

Il rischio principale è il superamento dei costi di produzione. Alphabet ha alzato le previsioni di CapEx per il 2026 a 180-190 miliardi di dollari e il management ha dichiarato che i CapEx per il 2027 dovrebbero aumentare significativamente rispetto a tale livello. Le stime di consenso di TIKR indicano che il free cash flow del 2026 si ridurrà a circa 20,5 miliardi di dollari rispetto ai 73,3 miliardi del 2025, per poi risalire a circa 35,5 miliardi di dollari nel 2027 e a 68,1 miliardi di dollari nel 2028, man mano che gli investimenti saranno ammortizzati. Un rischio secondario è rappresentato dalla sentenza del DOJ sulle misure correttive per l'adtech, che potrebbe costringere alla dismissione di Ad Exchange di Google (il mercato pubblicitario digitale di Alphabet) e sottrarre entrate rilevanti al modello.

Conclusione

Osservate la crescita dei ricavi di Google Cloud in occasione degli utili del secondo trimestre 2026, attesi per fine luglio. La soglia: una stampa superiore al 55% conferma che la conversione del portafoglio ordini è in linea con i tempi previsti e che la tempistica dell'hardware TPU non sta creando un divario nei ricavi riconosciuti. Il management ha dichiarato che l'unico vincolo è la fornitura. Se il CapEx fornisce la capacità, il backlog di 462 miliardi di dollari fa il resto.

Conviene investire in Alphabet?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Alphabet, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Alphabet insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Alphabet su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!