Statistiche principali

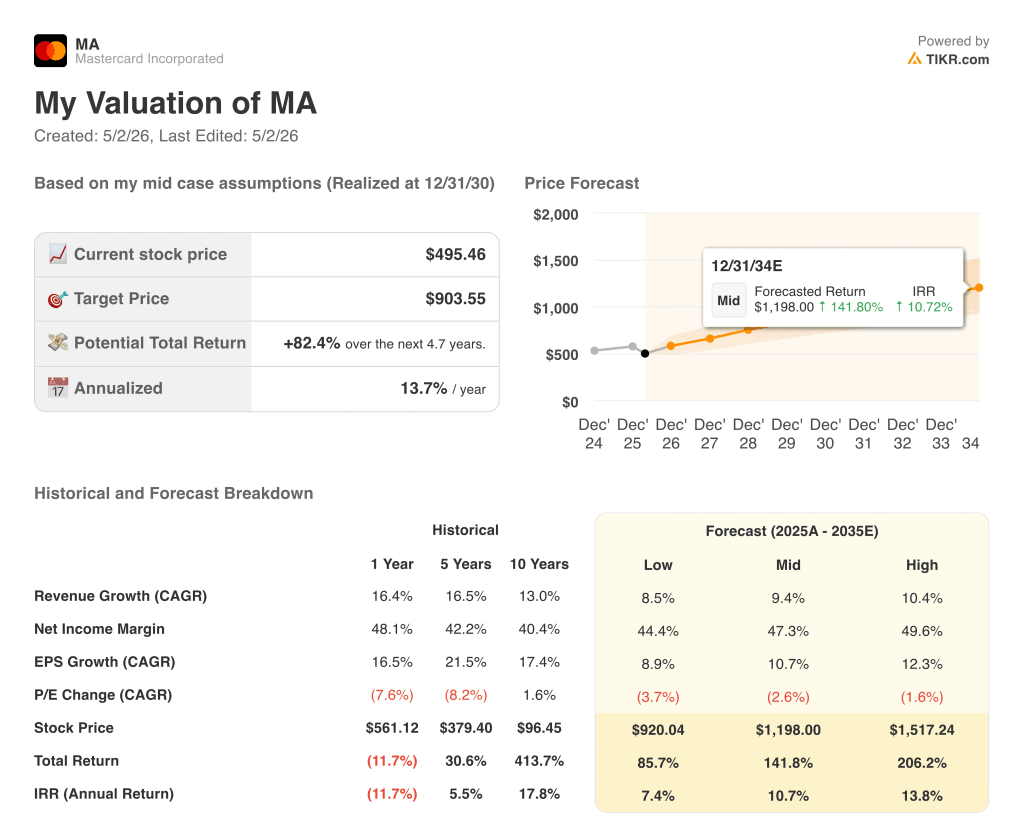

- Prezzo attuale: ~$495 (chiusura del 1° maggio 2026)

- Ricavi del 1° trimestre 2026: 8,4 miliardi di dollari, in crescita del 16% rispetto all'anno precedente

- EPS rettificato Q1 2026: $4,60, in crescita del 23% rispetto all'anno precedente

- Previsione di crescita dei ricavi netti per il T2 2026: fascia bassa a due cifre (neutrale rispetto alla valuta, senza effetti organici)

- Previsione di crescita dei ricavi netti per l'intero anno 2026: fascia alta a due cifre (neutrale rispetto alla valuta, ex organica).

- Obiettivo di prezzo del modello TIKR: ~$904

- Rialzo implicito: ~82%.

Il titolo Mastercard registra una crescita dei ricavi del 16% nel 1° trimestre 2026

Il titolo Mastercard(MA) ha registrato nel 1° trimestre 2026 un fatturato netto di 8,4 miliardi di dollari, in crescita del 16% rispetto all'anno precedente, con un EPS rettificato di 4,60 dollari, in aumento del 23% rispetto ai 3,73 dollari del trimestre precedente.

I servizi e le soluzioni a valore aggiunto sono stati l'elemento trainante, con un aumento dei ricavi netti del 18% a parità di valuta, secondo quanto dichiarato dal Chief Financial Officer Sachin Mehra durante la telefonata di presentazione dei risultati del primo trimestre 2026.

I ricavi netti delle reti di pagamento sono cresciuti dell'8% a parità di valuta, grazie alla crescita del volume e delle transazioni nazionali e transfrontaliere.

Il volume transfrontaliero è cresciuto del 13% a livello globale nel trimestre, riflettendo la continua forza della spesa legata ai viaggi e non.

L'amministratore delegato Michael Miebach ha sottolineato direttamente lo slancio del trimestre: "Sulla base dello slancio del 2025, il 26 è iniziato in modo eccellente. La crescita dei ricavi netti è stata del 12% e l'utile netto del 15% nel primo trimestre su base annua non-GAAP a valuta neutra".

Il conflitto in Medio Oriente è emerso come il principale vento contrario, con i viaggi transfrontalieri che hanno mostrato una pressione sequenziale a partire da marzo, secondo quanto dichiarato da Sachin Mehra durante la telefonata sugli utili del primo trimestre del 2026.

Mastercard ha riacquistato azioni per un valore di 4 miliardi di dollari nel primo trimestre, con un ulteriore riacquisto di 1,7 miliardi di dollari fino al 27 aprile, accelerando il ritmo in considerazione degli attuali livelli di valutazione e della convinzione a lungo termine, secondo quanto dichiarato da Sachin Mehra durante la telefonata sugli utili del primo trimestre 2026.

Per il secondo trimestre del 2026, il management ha previsto una crescita dei ricavi netti a due cifre su base neutrale, con il conflitto in Medio Oriente che ha rappresentato il maggior vento contrario; in assenza del conflitto, la crescita del secondo trimestre sarebbe stata all'incirca in linea con quella del primo.

La guidance per i ricavi netti per l'intero anno 2026 è stata mantenuta all'estremità alta di un intervallo a due cifre su base neutrale, con un vento di coda di circa 1,5 punti previsto dai cambi.

Azioni Mastercard: Cosa mostra il conto economico

Il conto economico del 1° trimestre 2026 di Mastercard mostra una leva operativa sostenuta, con una crescita dei ricavi superiore al 15% e un margine operativo superiore al 58%, anche se l'azienda assorbe una maggiore spesa per investimenti strategici.

I ricavi sono cresciuti ogni trimestre negli ultimi due anni, passando da 7,0 miliardi di dollari nel secondo trimestre del 2024 a 8,4 miliardi di dollari nel primo trimestre del 2026, un arco di crescita costante senza trimestri di calo nella finestra visibile.

L'utile operativo ha raggiunto i 4,9 miliardi di dollari nel 1° trimestre 2026, rispetto ai 4,3 miliardi di dollari del 1° trimestre 2025, con un aumento del 14% rispetto all'anno precedente.

Il margine operativo è stato del 58% nel 1° trimestre 2026, rispetto al 59% del 1° trimestre 2025, con una modesta compressione di un punto.

La compressione è in parte attribuibile all'aumento del 9% delle spese operative rispetto all'anno precedente, dovuto agli investimenti in infrastrutture strategiche e all'espansione geografica, secondo quanto dichiarato da Sachin Mehra durante la telefonata sugli utili del primo trimestre 2026.

Il margine operativo ha raggiunto un picco del 60% nel secondo trimestre del 2025 e da allora ha registrato una modesta tendenza al ribasso, attestandosi al 58% in questo trimestre, anche se l'espansione in termini di dollari assoluti del reddito operativo conferma che si tratta di un fenomeno guidato dagli investimenti e non dai costi.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Mastercard a ~904 dollari, il che implica un rialzo dell'82% rispetto all'attuale prezzo di ~495 dollari nei prossimi ~5 anni, con un rendimento annualizzato del ~14%.

Il modello intermedio ipotizza un CAGR dei ricavi di circa il 9% e un margine di utile netto di ~47%, entrambi ben raggiungibili data la crescita dei ricavi del 16% a/a e il margine di utile netto del 48% conseguiti nell'ultimo anno.

I risultati del 1° trimestre 2026 rafforzano lo scenario di base: I VAS in crescita del 18%, l'utile operativo in aumento su base annua e l'accelerazione dei riacquisti ai livelli attuali riducono il divario tra la quotazione del titolo e la posizione del modello.

Il caso di investimento per il titolo Mastercard è sempre più forte dopo questo trimestre, con il rischio chiave (il vento contrario al Medio Oriente) già dimensionato, guidato e inquadrato come temporaneo.

Il dibattito non è se Mastercard crescerà o meno, ma se un temporaneo vento contrario transfrontaliero può frenare un'attività che genera una crescita del 18% dei VAS e 4 miliardi di dollari di buyback trimestrali.

Argomento a favore del toro

- I VAS sono cresciuti del 18% organicamente nel 1° trimestre del 2026, senza alcun contributo di acquisizione; le soluzioni di sicurezza, l'autenticazione digitale e l'acquisizione di consumatori sono tutti fattori di forte spinta della domanda.

- La guidance per l'intero anno, neutrale dal punto di vista valutario, si è mantenuta sulla fascia alta a due cifre, nonostante il vento contrario del Medio Oriente, grazie a un risultato migliore nel 1° trimestre e a una spesa di consumo sana e sottostante.

- Il management ha valutato l'impatto transfrontaliero del CCG e di Israele a circa il 6% del volume totale transfrontaliero, un'esposizione contenuta con un picco guidato nel secondo trimestre e una progressiva ripresa nel secondo semestre.

- L'accelerazione dei riacquisti (5,7 miliardi di dollari nel 1° trimestre e fino alla fine di aprile) ai prezzi attuali riflette la convinzione del management e sosterrà meccanicamente la crescita dell'EPS, anche se i ricavi dovessero diminuire leggermente.

Caso orso

- La guidance per i ricavi netti del Q2 si è attestata sulla fascia bassa a due cifre, un passo indietro rispetto alla crescita del 16% del Q1, con il conflitto in Medio Oriente come fattore principale e la risoluzione incerta dei tempi.

- I viaggi transfrontalieri sono diminuiti su base sequenziale dal 1° trimestre alle prime quattro settimane di aprile, con spostamenti di portafoglio che hanno aggravato la pressione legata al conflitto ed esteso l'impatto al 2° semestre.

- La crescita delle transazioni commutate, pari al 9% (o al 10% al netto della migrazione di Capital One), continua a essere inferiore alle medie storiche; il mix geografico e le dinamiche del biglietto medio potrebbero mantenere questa crescita al di sotto dei massimi del ciclo precedente.

- Le spese operative sono cresciute del 9% nel 1° trimestre, al ritmo a due cifre previsto per l'intero anno, il che significa che qualsiasi calo dei ricavi oltre l'attuale intervallo di riferimento comprime i margini con una compensazione limitata.

Conviene investire in Mastercard Incorporated?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo MA, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Mastercard Incorporated insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MA su TIKR gratuitamente →