Statistiche chiave per il titolo Danaher

- Intervallo di 52 settimane: $172 a $243

- Prezzo attuale: $175

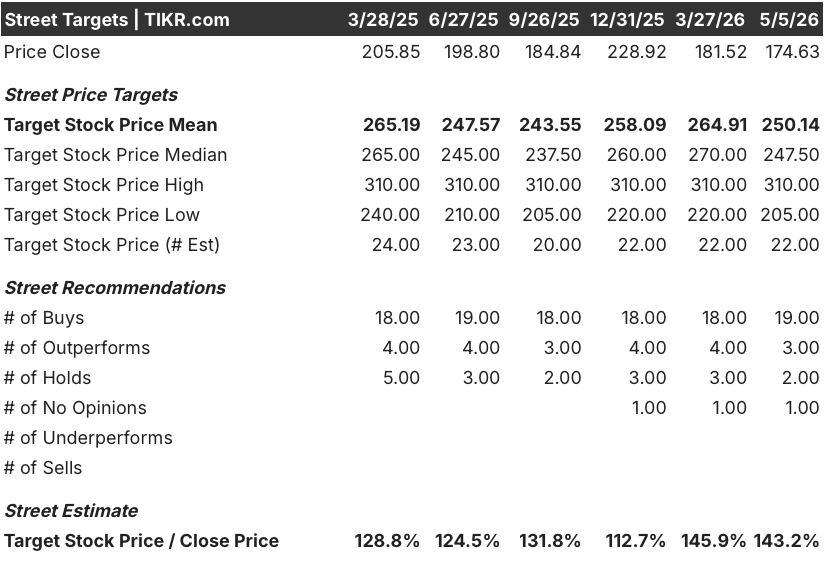

- Obiettivo medio: 250 dollari

- Obiettivo alto: 310 dollari

- Consenso degli analisti: 19 acquisti / 3 outperform / 2 hold / 0 underperform / 0 sell

- Obiettivo modello TIKR (dicembre 2030): $249

Cosa è successo?

Danaher Corporation(DHR) è un'azienda di Washington D.C. specializzata in scienze della vita e diagnostica che progetta e produce strumenti, materiali di consumo e software utilizzati dalle aziende farmaceutiche per sviluppare, testare e produrre farmaci su scala.

Il titolo Danaher è salito nelle contrattazioni pre-mercato del 21 aprile dopo che la società ha comunicato un utile per azione rettificato per il primo trimestre del 2026 di 2,06 dollari, battendo le stime di consenso di 1,94 dollari del 6,2%.

Il risultato non è stato ampio: i ricavi si sono attestati a 5,95 miliardi di dollari, un po' al di sotto dei 6 miliardi di dollari del consenso, con un vento contrario di 2,5 punti percentuali dovuto a una stagione respiratoria più leggera del solito per Cepheid, la sua unità di diagnostica molecolare.

Se si esclude il settore respiratorio, l'attività sottostante ha registrato una crescita del fatturato core di circa il 3% rispetto all'anno precedente, con il bioprocessing (il segmento che fornisce attrezzature e materiali di consumo per la produzione commerciale di biologici) che ha registrato una crescita core a una sola cifra.

Il dato di spicco è rappresentato dagli ordini di apparecchiature nel settore del bioprocessing, che nel 1° trimestre sono cresciuti di oltre il 30% rispetto all'anno precedente, segnando il primo trimestre di crescita positiva degli ordini di apparecchiature su base annua in quasi due anni.

L'amministratore delegato Rainer Blair ha inquadrato l'inflessione degli ordini direttamente nella telefonata sugli utili del 1° trimestre 2026: "Abbiamo registrato tre trimestri di crescita sequenziale degli ordini. Nel quarto trimestre abbiamo registrato un'effettiva crescita delle vendite di attrezzature. Questo ci incoraggia e vogliamo che questa tendenza continui".

L'azienda ha anche alzato la soglia superiore della sua guidance per l'EPS rettificato per l'intero anno a 8,35-8,55 dollari, dai precedenti 8,35-8,50 dollari, citando lo slancio del primo trimestre e la disciplina dei costi che si sta traducendo in un margine incrementale del 35-40% per ogni dollaro di fatturato incrementale.

Al trimestre si aggiunge l'acquisizione da 9,9 miliardi di dollari di Masimo Corporation, fornitore di dispositivi per la pulsossimetria e il monitoraggio dei pazienti utilizzati nelle strutture per acuti, annunciata a febbraio e approvata dagli azionisti di Masimo il 4 maggio.

Il parere di Wall Street sul titolo DHR

Il risultato del 1° trimestre è meno importante di ciò che indica il portafoglio ordini delle attrezzature: dopo 24 mesi di investimenti insufficienti nella capacità di produzione di prodotti biologici, il ciclo sta cambiando e il titolo Danaher è la scommessa istituzionale più diretta su questa svolta.

L'EBITDA di DHR ha raggiunto 1,988 miliardi di dollari nel primo trimestre del 2026, con un aumento del 5,7% rispetto all'anno precedente, e i margini EBITDA sono saliti al 33,4% dal 32,75% dell'anno precedente, grazie alla disciplina dei costi che ha superato il freno dei ricavi respiratori e ha creato una maggiore ricaduta con l'accelerazione della crescita nel secondo semestre.

Ventidue analisti coprono attualmente DHR, con 19 valutazioni Buy o Outperform e un obiettivo di prezzo medio di circa 250 dollari, che implica un rialzo del 43% circa rispetto ai livelli attuali; l'obiettivo mediano di 248 dollari e un massimo di 310 dollari riflettono una forte convinzione anche dopo che l'accordo con Masimo ha introdotto una nuova leva e incertezza strategica.

L'obiettivo medio di 250 dollari è ancorato a una rampa di crescita nel secondo semestre: il management ha previsto un aumento del fatturato core a una sola cifra nel secondo trimestre e si aspetta di uscire dal quarto trimestre a una sola cifra grazie all'attenuazione dei tre venti contrari (politica cinese in materia di diagnostica, debolezza del settore respiratorio e comparti delle scienze della vita) di circa 300 punti base tra il primo e il secondo semestre.

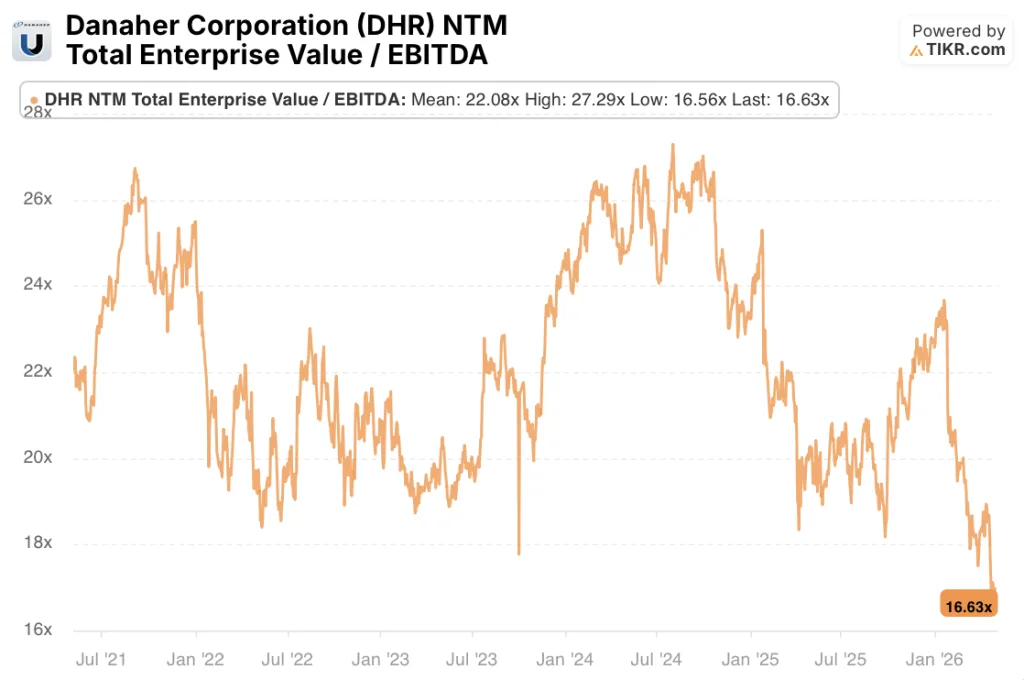

A 16,63x EV/EBITDA su un'attività in cui il tasso di crescita dell'EBITDA sta accelerando dal 6% a un tasso di uscita previsto del 13% entro il quarto trimestre del 2026, mentre il ciclo delle apparecchiature è nel suo primo trimestre di crescita positiva confermata degli ordini dopo due anni di contrazione, il titolo Danaher è sottovalutato rispetto alla potenza degli utili che la rampa del secondo semestre è in grado di sbloccare.

L'unico sviluppo che veramente cambia la percezione è il dato relativo agli ordini di apparecchiature per il bioprocesso: Una crescita di oltre il 30% su base annua non è un rimbalzo da una base bassa; è il segnale che i produttori farmaceutici hanno iniziato a impegnare il capitale per l'espansione della capacità piuttosto che per il semplice funzionamento delle linee esistenti.

Se la crescita dei materiali di consumo dovesse scendere al di sotto di una sola cifra, ciò indicherebbe che i volumi di produzione commerciale di farmaci biologici sono più deboli di quanto non lascino intendere i dati sulle prescrizioni, il che comprometterebbe sia la rampa dei ricavi a breve termine che la tesi dell'integrazione di Masimo a lungo termine.

Il margine operativo rettificato per il secondo trimestre, pari a circa il 27%, è il dato da tenere d'occhio: se Danaher riuscirà a raggiungere o superare questo livello, accelerando al contempo l'evasione degli ordini delle apparecchiature, confermerà che il modello fall-through è intatto in vista della rampa di crescita del secondo semestre.

Dati finanziari

Il fatturato del 1° trimestre 2026 di Danaher, pari a 5,95 miliardi di dollari, è cresciuto del 3,7% rispetto all'anno precedente, continuando la graduale ripresa dalla decelerazione post-pandemia che ha portato la crescita del fatturato in negativo in due degli otto trimestri precedenti.

La linea del margine lordo racconta una storia più chiara: Il margine di profitto lordo di DHR si è mantenuto al 60,3% nel primo trimestre del 2026, raggiungendo la fascia alta della gamma negli ultimi otto trimestri e dimostrando che la disciplina del costo del prodotto non si è erosa anche quando il mix si è spostato verso una stagione respiratoria più debole, che di solito comporta margini superiori alla media.

L'utile operativo ha raggiunto 1,37 miliardi di dollari nel primo trimestre del 2026, con un aumento del 5,7% rispetto all'anno precedente, e i margini operativi sono saliti al 22,9% dal 22,5% di un anno fa, grazie al calo delle spese generali, amministrative e di vendita (SG&A) a 1,84 miliardi di dollari da 1,86 miliardi di dollari nel trimestre comparabile, mentre il fatturato è cresciuto.

La storia della leva operativa diventa più pronunciata se esaminata in sequenza: dal terzo trimestre del 2025 al primo trimestre del 2026, l'utile operativo è cresciuto da 1,15 miliardi di dollari a 1,52 miliardi di dollari a 1,37 miliardi di dollari, con il dato del primo trimestre che rappresenta il più alto tasso di crescita dell'utile operativo su base annua degli ultimi sei trimestri, pari al 5,7%, nonostante il vento contrario della respirazione.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR prevede un prezzo obiettivo di circa 249 dollari, che implica un rendimento totale del 42% nei prossimi 4,6 anni a un tasso annualizzato di circa l'8%, ancorato alla crescita dei ricavi a un CAGR del 4% circa fino al 2030 e all'espansione dei margini di utile netto dall'attuale 23,1% a circa il 25%.

Il caso di investimento per le azioni Danaher si basa su un'unica domanda: se l'inflessione degli ordini di apparecchiature per il bioprocesso si traduca in ricavi riconosciuti al ritmo e all'entità tali da sostenere la rampa di crescita del secondo semestre e l'eventuale ritorno a una crescita di base a una sola cifra.

Caso toro: il ciclo della capacità accelera

- Gli ordini di apparecchiature per il biotrattamento sono cresciuti di oltre il 30% su base annua nel 1° trimestre 2026, il primo dato positivo su base annua in quasi due anni, segnalando un impegno di capitale piuttosto che un'attività di ricerca

- La direzione ha fissato la crescita delle attrezzature a un livello piatto nel 2026 come base conservativa; qualsiasi entrata positiva nelle attrezzature solleverebbe la crescita di base al di sopra del 3%-6%.

- Il bioprocesso in Cina ha registrato una crescita a due cifre nel 1° trimestre, in ripresa rispetto alla precedente contrazione, grazie al fatto che le aziende biotecnologiche cinesi monetizzano le pipeline di farmaci attraverso accordi di licenza e IPO di Hong Kong.

- L'acquisizione di Masimo, che si concluderà nella seconda metà del 2026, aggiungerà circa 15-20 centesimi di incremento dell'EPS rettificato nel primo anno completo, con una previsione di 125 milioni di dollari di sinergie di costo entro il quinto anno.

- L'attività non respiratoria di Cepheid è cresciuta a metà degli anni '30 nel 1° trimestre, trainata dai test per la salute sessuale e le infezioni nosocomiali, mentre il pannello Xpert GI, recentemente autorizzato, ha aggiunto un nuovo vettore di crescita indipendente dalla domanda respiratoria stagionale.

Caso orso: il rischio di esecuzione si accumula

- L'acquisizione di Masimo, del valore di 9,9 miliardi di dollari, aggiunge circa 2,5 volte il debito netto all'EBITDA al momento della chiusura, limitando la flessibilità del bilancio e introducendo un rischio di integrazione al di fuori delle competenze di base di Danaher nel settore delle scienze della vita.

- I ricavi hanno mancato il consenso per il 1° trimestre di circa lo 0,7%, in parte a causa di fattori (respiratori, China VBP) che l'azienda controlla meno direttamente di quanto suggeriscano gli ordini di apparecchiature.

- Il modello TIKR a basso rischio implica solo un rendimento annualizzato del 3,5% fino al 2030, se la crescita dei ricavi si attesta nella parte bassa dell'intervallo e i margini si comprimono anziché espandersi.

- I finanziamenti accademici e governativi negli Stati Uniti rimangono un vento contrario e qualsiasi ulteriore taglio alla spesa federale per la ricerca potrebbe allungare i tempi di ripresa delle scienze biologiche oltre le attuali aspettative del management.

- L'accordo con Masimo include 634 milioni di dollari di esposizione a controversie irrisolte con Apple e un portafoglio di brevetti contestato, creando un rischio di titolo che potrebbe pesare sul sentiment di DHR indipendentemente dai progressi operativi.

Conviene investire in Danaher Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Danaher Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Danaher Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DHR su TIKR gratuitamente →