Aspetti salienti:

- Datadog è una piattaforma di monitoraggio e analisi basata sul cloud per gli ambienti IT moderni e ha costantemente battuto le stime sugli utili facendo crescere le sue capacità di osservabilità dell'intelligenza artificiale.

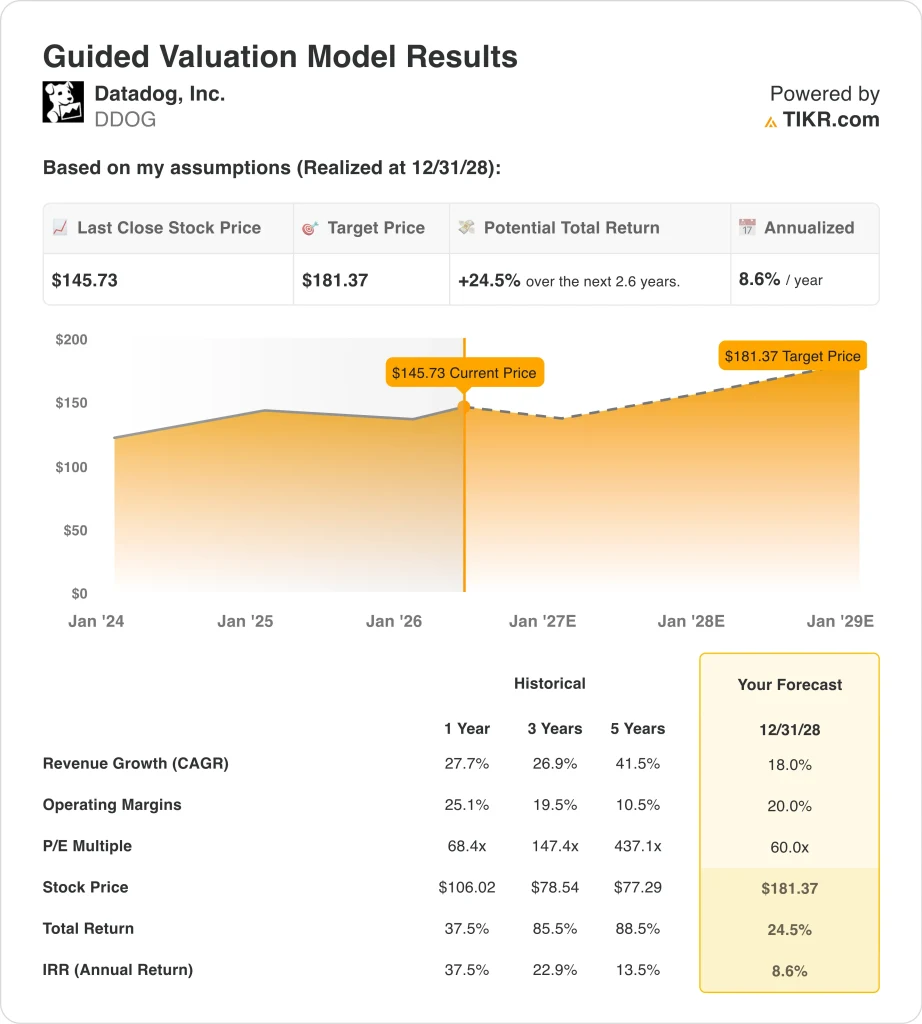

- Il titolo DDOG è quotato a 146 dollari, in rialzo del 37% circa da fine gennaio 2026, con un obiettivo di consenso vicino ai 177 dollari.

- Il titolo DDOG potrebbe passare da 146 dollari a circa 181 dollari per azione entro dicembre 2028, sulla base di una crescita annua dei ricavi del 18%, margini operativi del 20% e un multiplo P/E di 60x.

- Si tratterebbe di un rendimento totale del 24,5%, o di circa l'8,6% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Datadog, Inc. (DDOG) fornisce una piattaforma di monitoraggio e analisi basata su cloud che aiuta le aziende a osservare, monitorare e proteggere la loro infrastruttura software in tempo reale. La piattaforma comprende il monitoraggio dell'infrastruttura, la gestione delle prestazioni delle applicazioni (APM), la gestione dei log, la sicurezza e l'osservabilità dell'intelligenza artificiale, il tutto in un unico sistema integrato.

I team DevOps, che combinano le funzioni di sviluppo e gestione del software, utilizzano Datadog per monitorare i carichi di lavoro in esecuzione sui principali provider cloud come AWS, Google Cloud e Microsoft Azure. Nell'aprile 2026, gli azionisti hanno approvato la ridomiciliazione della società dal Delaware al Nevada.

La storia degli utili di Datadog riflette un'esecuzione coerente. L'EPS rettificato del 4° trimestre 2025 di 0,59 dollari ha battuto le stime di 0,55 dollari. Anche l'EPS rettificato del terzo trimestre del 2025, pari a 0,55 dollari, ha battuto le stime di 0,46 dollari. E l'EPS rettificato del secondo trimestre del 2025, pari a 0,46 dollari, ha superato le stime di 0,42 dollari.

Questi risultati dimostrano una forte domanda di strumenti di osservabilità del cloud, in particolare quando i carichi di lavoro AI creano nuove complessità di monitoraggio. Datadog ha pubblicato un rapporto secondo cui il 5% delle richieste di modelli AI fallisce a causa dei limiti di capacità, evidenziando la forte necessità di strumenti di monitoraggio incentrati sull'AI. Il prodotto sta quindi risolvendo un problema reale e crescente dei clienti.

L'azienda ha annunciato la conferenza utenti DASH 2026 per il 9 e 10 giugno a New York, un'importante piattaforma per la presentazione di nuove funzionalità e funzioni AI. I risultati del primo trimestre del 2026 sono previsti per il 7 maggio, il giorno successivo alla pubblicazione di questo articolo, e la costanza nel battere e rialzare i conti suggerisce che la prossima relazione potrebbe riservare un'altra sorpresa positiva.

Chainguard ha anche annunciato una partnership con Datadog per rafforzare la sicurezza e l'osservabilità dei container, aggiungendosi alla crescente copertura di sicurezza della piattaforma. L'espansione dei prodotti e le partnership continuano quindi ad affiancare il forte slancio del core.

La cautela degli investitori è emersa dopo che i risultati di IBM e ServiceNow a fine aprile hanno sollevato dubbi sull'impatto dell'intelligenza artificiale sul software tradizionale. Tuttavia, il fatto che Datadog si concentri sul monitoraggio dell'infrastruttura la rende meno suscettibile alla sostituzione diretta dell'IA rispetto alle aziende di software a livello applicativo.

Ecco perché le azioni di Datadog potrebbero continuare a fornire rendimenti superiori alla media mentre la costruzione di infrastrutture AI fa aumentare la domanda di monitoraggio del cloud.

Cosa dice il modello per le azioni DDOG

Abbiamo analizzato il potenziale di rialzo del titolo Datadog sulla base della sua piattaforma di osservabilità dell'intelligenza artificiale in espansione, dei forti ricavi ricorrenti derivanti dall'adozione di più prodotti e della crescente domanda di monitoraggio unificato del cloud da parte delle imprese, in seguito all'accelerazione della spesa per le infrastrutture di intelligenza artificiale.

Sulla base delle stime di una crescita annua dei ricavi del 18%, di margini operativi del 20% e di un multiplo P/E normalizzato di 60x, il modello prevede che il titolo Datadog possa passare da 146 dollari a circa 181 dollari per azione.

Si tratterebbe di un rendimento totale del 24,5%, o di un rendimento annualizzato dell'8,6% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DDOG:

1. Crescita dei ricavi: 18%

La crescita dei ricavi di Datadog a 1 anno del 27,7% e il CAGR a 3 anni del 26,9% riflettono una forte posizione di mercato in uno spazio in crescita. Il CAGR a due anni è vicino al 19,9% secondo il consenso degli analisti. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita dei ricavi del 18%, leggermente inferiore al consenso, per riflettere la naturale decelerazione che l'azienda subisce con il passaggio a una base di ricavi più ampia.

L'ampliamento dell'infrastruttura AI è un vento di coda diretto e duraturo per Datadog. Man mano che le aziende implementano modelli linguistici e agenti AI di grandi dimensioni, hanno bisogno di strumenti sofisticati per monitorare le prestazioni, i costi e i tassi di fallimento. La ricerca di Datadog, che mostra come il 5% delle richieste di modelli di intelligenza artificiale fallisca a causa dei limiti di capacità, illustra lo specifico punto dolente della sua piattaforma. L'adozione dell'AI dovrebbe quindi sostenere una crescita dei ricavi superiore al trend anche oltre il periodo di confronto a breve termine.

Il CAGR dei ricavi a 5 anni del 41,5% mostra una crescita storica eccezionale e l'ipotesi del 18% per il futuro implica una significativa decelerazione. Tuttavia, alla scala attuale di Datadog, mantenere una crescita del 18% su una base più ampia rappresenta ancora una forte esecuzione. Inoltre, la strategia della piattaforma multi-prodotto approfondisce le relazioni con i clienti e aumenta il fatturato medio per account nel tempo.

2. Margini operativi: 20%

Il margine operativo GAAP LTM di Datadog è negativo dell'1,2%, perché la compensazione basata sulle azioni e l'ammortamento riducono notevolmente il reddito dichiarato. Tuttavia, il margine lordo dell'80% dell'azienda è il migliore della categoria per il software e fornisce una significativa leva operativa per la crescita dell'azienda. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi rettificati del 20%, che riflettono il percorso dell'azienda verso una redditività costante, in quanto la crescita dei ricavi supera quella delle spese.

Il margine operativo rettificato a 3 anni di circa il 19,5% dimostra che Datadog ha già operato a questo livello. Inoltre, il margine lordo dell'80% fornisce una solida base per l'espansione dei margini a lungo termine, in quanto i costi di vendita e marketing si riducono in percentuale del fatturato. L'ipotesi del 20% riflette quindi l'attuale traiettoria dell'azienda piuttosto che un obiettivo ambizioso.

Il CAGR dell'EBITDA del 21,5% previsto dal consenso degli analisti implica che i margini dovrebbero già raggiungere e sostenere il livello del 20%. Inoltre, con l'aumento della leva operativa, Datadog potrebbe superare questa ipotesi se la crescita dei ricavi si mantiene al di sopra del 15% per tutto il periodo di previsione. Il margine del 20% è quindi una base ragionevole e fondata.

3. Multiplo P/E di uscita: 60x

Datadog è quotata a un P/E a dodici mesi di 67x e le società di software a forte crescita con margini lordi superiori all'80% hanno storicamente ottenuto multipli superiori compresi tra 40x e 80x per gli utili a termine. L'ipotesi di uscita a 60x riflette una modesta compressione rispetto all'attuale multiplo NTM di 67x, in quanto la società matura leggermente. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 60x, che riflette la posizione competitiva duratura di Datadog, pur riconoscendo che i premi legati alla crescita tendono a comprimersi nel tempo.

Un P/E di 60x è elevato rispetto agli standard assoluti, ma è appropriato per un'azienda che cresce del 18%, con margini lordi dell'80% e un'esperienza costante di battitura degli utili. Concorrenti come Dynatrace trattano a multipli inferiori, ma la scala e la piattaforma multiprodotto di Datadog giustificano il premio. L'ipotesi di 60x riflette quindi sia l'attuale sentiment del mercato sia i vantaggi competitivi strutturali di Datadog.

Gli investitori devono notare che un multiplo di 60x lascia il titolo vulnerabile al declassamento se la crescita dei ricavi rallenta materialmente al di sotto del 15%. Il range di 52 settimane del titolo, compreso tra 98 e 202 dollari, riflette la notevole volatilità che gli investitori devono tollerare. Tuttavia, la costante storia di utili in rialzo e battuti fornisce la certezza che il multiplo premium sia meritato.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

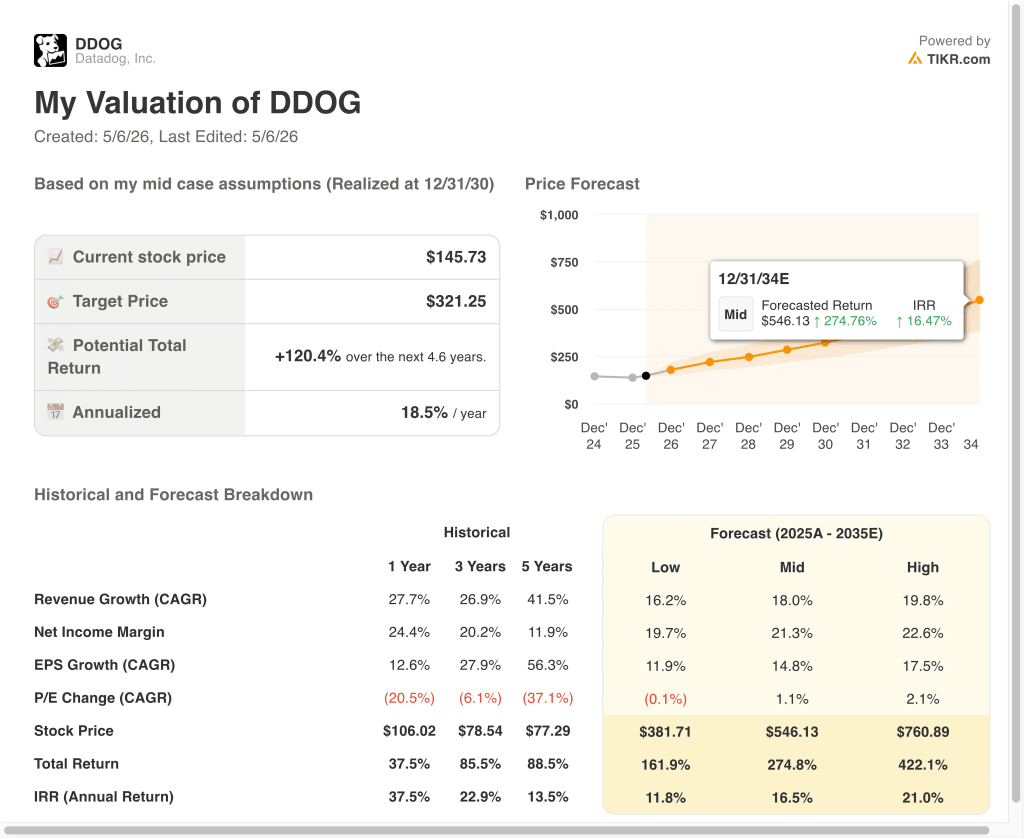

Diversi scenari per il titolo DDOG fino al 2030 mostrano risultati diversi in base ai tassi di adozione dell'osservabilità dell'IA e all'espansione della piattaforma multi-prodotto (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi rallenta più rapidamente del previsto e il multiplo si comprime verso le medie del settore → 11,8% di rendimento annuo

- Caso medio: I venti di coda dell'intelligenza artificiale sostengono la crescita vicino al 18% e i margini rettificati si espandono verso il 20% come previsto → 16,5% di rendimenti annuali

- Caso alto: L'osservabilità dell'intelligenza artificiale diventa un requisito aziendale standard e la crescita dei ricavi accelera al di sopra del 20% → rendimenti annuali del 21%.

In futuro, il titolo Datadog sarà strettamente legato alla capacità dell'azienda di monetizzare la costruzione dell'infrastruttura AI e di mantenere il suo record di utili. Il rapporto sugli utili del primo trimestre del 2026, previsto per il 7 maggio, è il catalizzatore più immediato e gli investitori osserveranno l'eventuale accelerazione della spesa dei clienti per le implementazioni di monitoraggio e osservabilità dell'intelligenza artificiale.

Anche nel caso più basso, il modello prevede un rendimento annuo vicino all'11,8%, che è superiore alla soglia del 10% che molti investitori si prefiggono, rendendo DDOG una configurazione interessante per gli investitori che si trovano a proprio agio con i titoli a crescita multipla elevata.

Scoprite cosa pensano gli analisti del titolo DDOG in questo momento (gratis con TIKR) >>>

Conviene investire in Datadog?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a DDOG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DDOG insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Datadog su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!