Aspetti salienti:

- Delta ha generato 63,4 miliardi di dollari di ricavi nel 2025 con un margine operativo di circa il 9%, ha previsto una crescita degli utili di circa il 20% nel 2026 e ha mantenuto le previsioni per l'intero anno nonostante l'incertezza macroeconomica. I ricavi da biglietti premium sono cresciuti del 14% nel 1° trimestre 2026.

- United ha registrato un fatturato record di 59,1 miliardi di dollari nel 2025, ha aumentato l'EPS rettificato a 10,62 dollari e ha dichiarato che i ricavi del primo trimestre del 2026 sono aumentati di circa l'11% rispetto all'anno precedente, con un aumento del 14% dei ricavi premium e del 13% dei ricavi di fidelizzazione nello stesso trimestre.

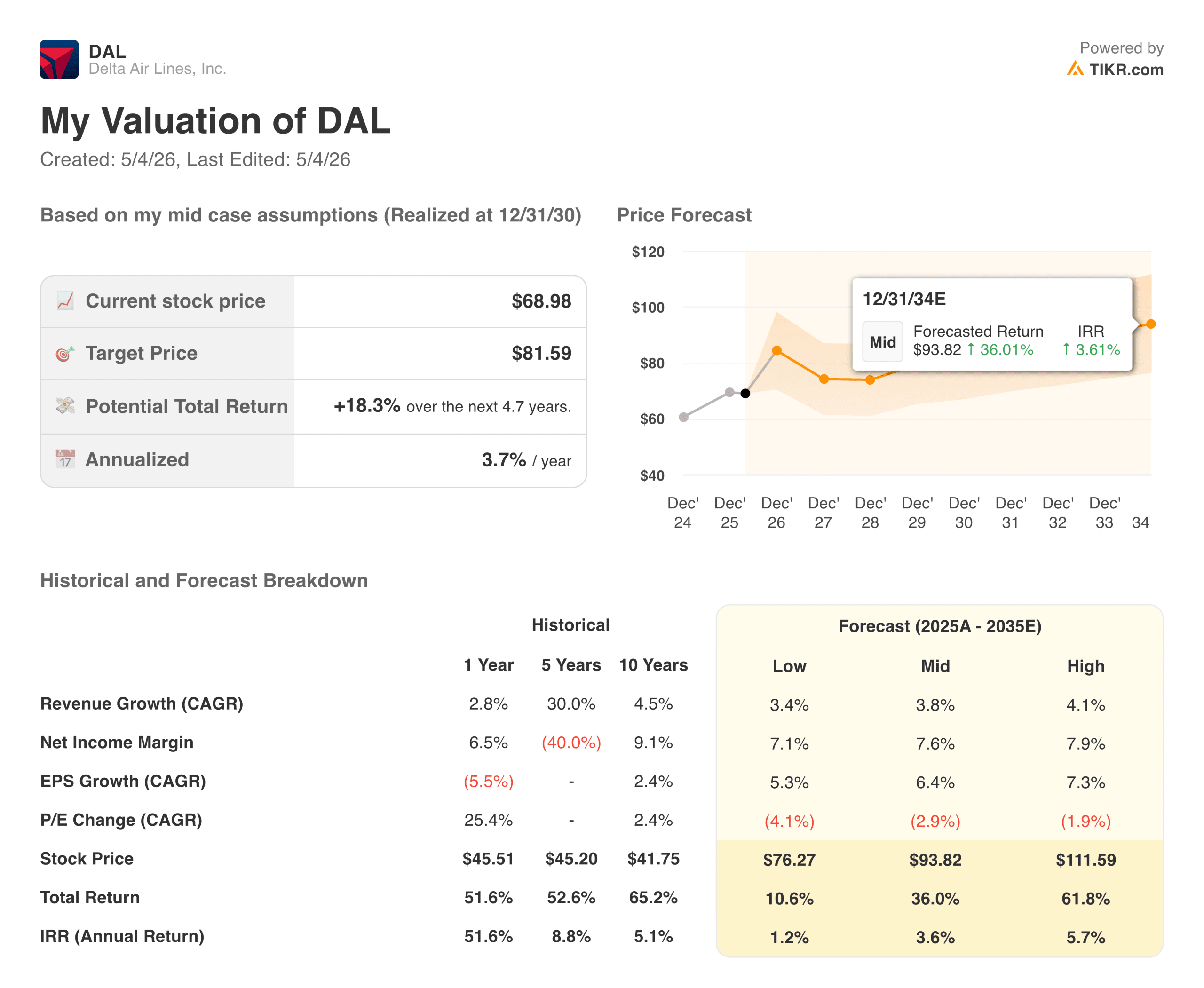

- Delta viene scambiata a circa 12 volte gli utili a termine con un obiettivo di mercato di circa 79 dollari. United è quotata a circa 10x e non ha un obiettivo di mercato visibile nei dati TIKR, anche se gli analisti si aspettano che l'EPS raddoppi quasi dal 2026 al 2027.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Queste due compagnie aeree sono state date per morte non molto tempo fa, sepolte da perdite dovute alla pandemia e flotte a terra. La ripresa da allora è stata una delle più impressionanti svolte finanziarie a memoria d'uomo, ed entrambe le compagnie sono emerse strutturalmente diverse da ciò che erano nel 2019.

La domanda da porsi in questo momento è quale delle due compagnie sia valutata più favorevolmente dal mercato e se il premio storicamente richiesto da Delta sia ancora sensato alla luce dell'aggressività con cui United si sta muovendo.

Cabine premium, programmi di fidelizzazione e la corsa alla cima dell'aereo

A prima vista, Delta (DAL) e United (UAL) sembrano quasi identiche come investimenti: grandi vettori legacy con reti di rotte globali, solidi programmi di fidelizzazione e ricavi da cabina premium in crescita. Le differenze nel modello di business sono reali, ma più sottili che drammatiche.

Delta ha speso anni per costruire quella che l'amministratore delegato Ed Bastian descrive come una strategia "premium-led", in cui le cabine di prima classe, Delta One e premium economy rappresentano ora quasi il 60% dei ricavi totali, oltre ai proventi della fidelizzazione. Il modello si basa sui viaggiatori a più alto reddito che continuano a volare indipendentemente da ciò che accade ai consumatori in generale. Bastian è stato diretto su questo punto durante la telefonata per il primo trimestre, sottolineando che la base clienti di Delta semplicemente non vive nella parte bassa della curva economica, dove la pressione sta aumentando.

United ha seguito lo stesso schema di gioco, ma a voce più alta. La compagnia aerea ha raggiunto il record di 27,4 milioni di posti premium volati nel 2025, pari al 12% di tutti i posti, e ha lanciato nuovi prodotti di cabina premium, tra cui la suite United Polaris Studio sulla sua flotta di 787-9. L'obiettivo dell'amministratore delegato Scott Kirby è simile: conquistare i clienti fedeli al marchio offrendo loro prodotti significativamente migliori e poi monetizzare questa fedeltà attraverso MileagePlus.

La distinzione che ancora conta è la coerenza operativa. Delta ha una lunga esperienza nella gestione di una rete affidabile e nella protezione dei margini in caso di interruzioni. L'esecuzione di United è migliorata notevolmente negli ultimi tre anni, ma il divario di percezione con Delta non è stato completamente colmato e questo si riflette ancora nei multipli.

I numeri della ripresa

I grafici finanziari di entrambe le compagnie aeree tracciano lo stesso ampio arco: ricavi prossimi allo zero nel 2021, in concomitanza con il ritorno dei viaggi, rapida crescita nel 2022 e nel 2023 e da allora crescita costante.

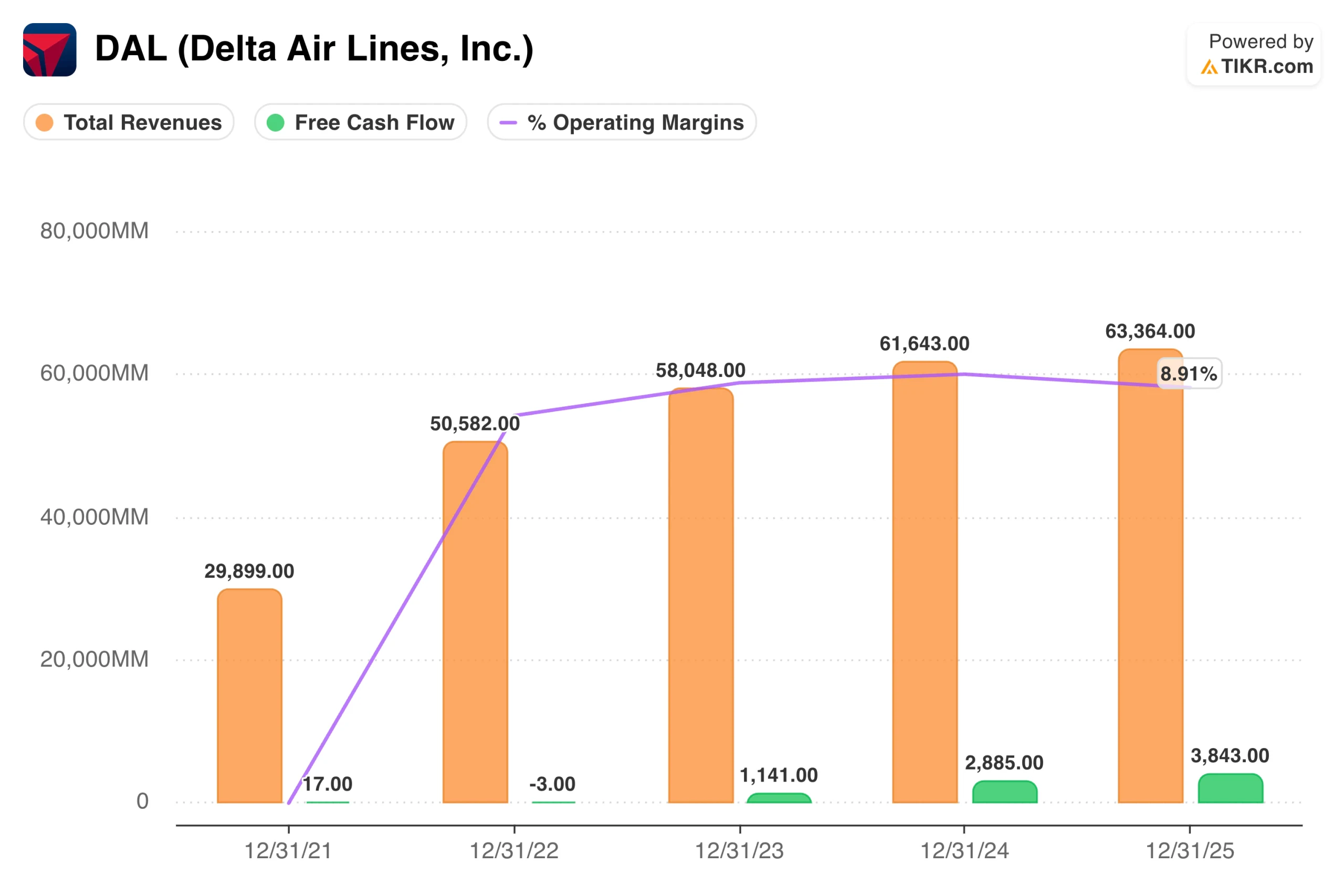

Delta ha incrementato i ricavi da 29,9 miliardi di dollari nel 2021 a 63,4 miliardi di dollari nel 2025, con margini operativi in costante espansione da un territorio negativo a circa il 9% e un flusso di cassa libero che ha raggiunto i 3,8 miliardi di dollari lo scorso anno. La traiettoria del free cash flow è importante perché Delta lo ha utilizzato per ridurre il debito e restituire capitale, portando il debito netto rettificato al di sotto dei livelli del 2019.

Il grafico di United mostra una traiettoria simile, con ricavi in crescita da 24,6 miliardi di dollari nel 2021 a 59,1 miliardi di dollari nel 2025 e margini operativi che raggiungono circa l'8,6%. Il flusso di cassa libero di United è stato di 2,6 miliardi di dollari nel 2025, leggermente inferiore a quello di Delta, e la compagnia ha previsto un livello simile nel 2026.

Il divario dei margini operativi tra le due compagnie è più ridotto di quanto non sia stato storicamente, il che spiega in parte perché lo sconto di valutazione di United rispetto a Delta è il più basso degli ultimi anni.

Vedere le stime storiche e previsionali per le azioni United Airlines (è gratis!) >>>.

Cosa si aspetta Wall Street da ciascun vettore aereo

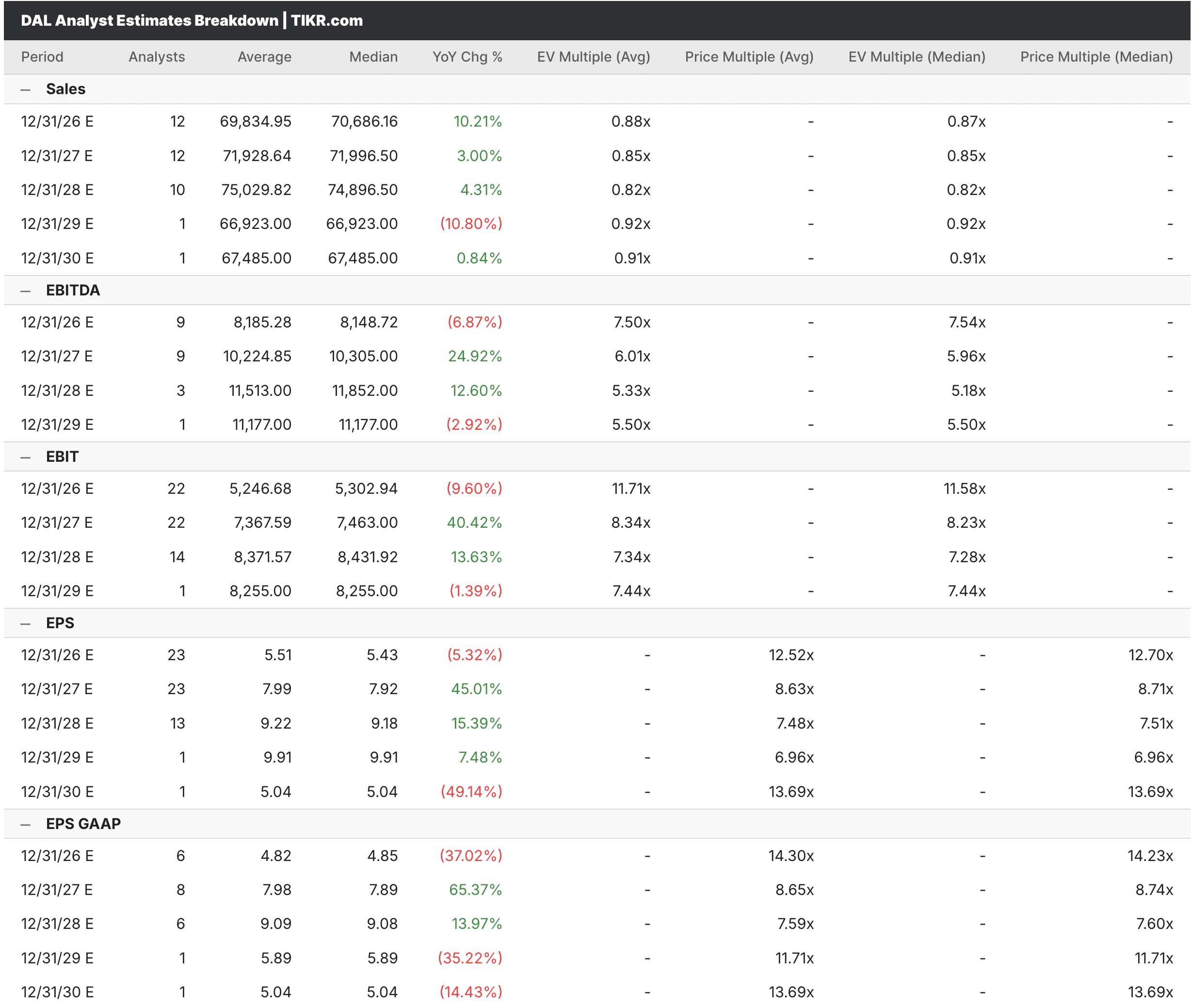

Dalla scheda stime di TIKR, gli analisti prevedono che i ricavi di Delta raggiungeranno circa 70 miliardi di dollari nel 2026, con una crescita di circa il 10%, con un EPS di circa 5,43 dollari per l'anno prima di accelerare bruscamente a circa 7,99 dollari nel 2027, grazie alla normalizzazione dei costi del carburante e alla crescita della capacità premium. La stima dell'EPS per il 2026 riflette un calo su base annua rispetto al 2025, in gran parte determinato dall'aumento delle spese per il carburante, una tendenza che Delta ha esplicitamente riconosciuto nella sua guidance per il primo trimestre.

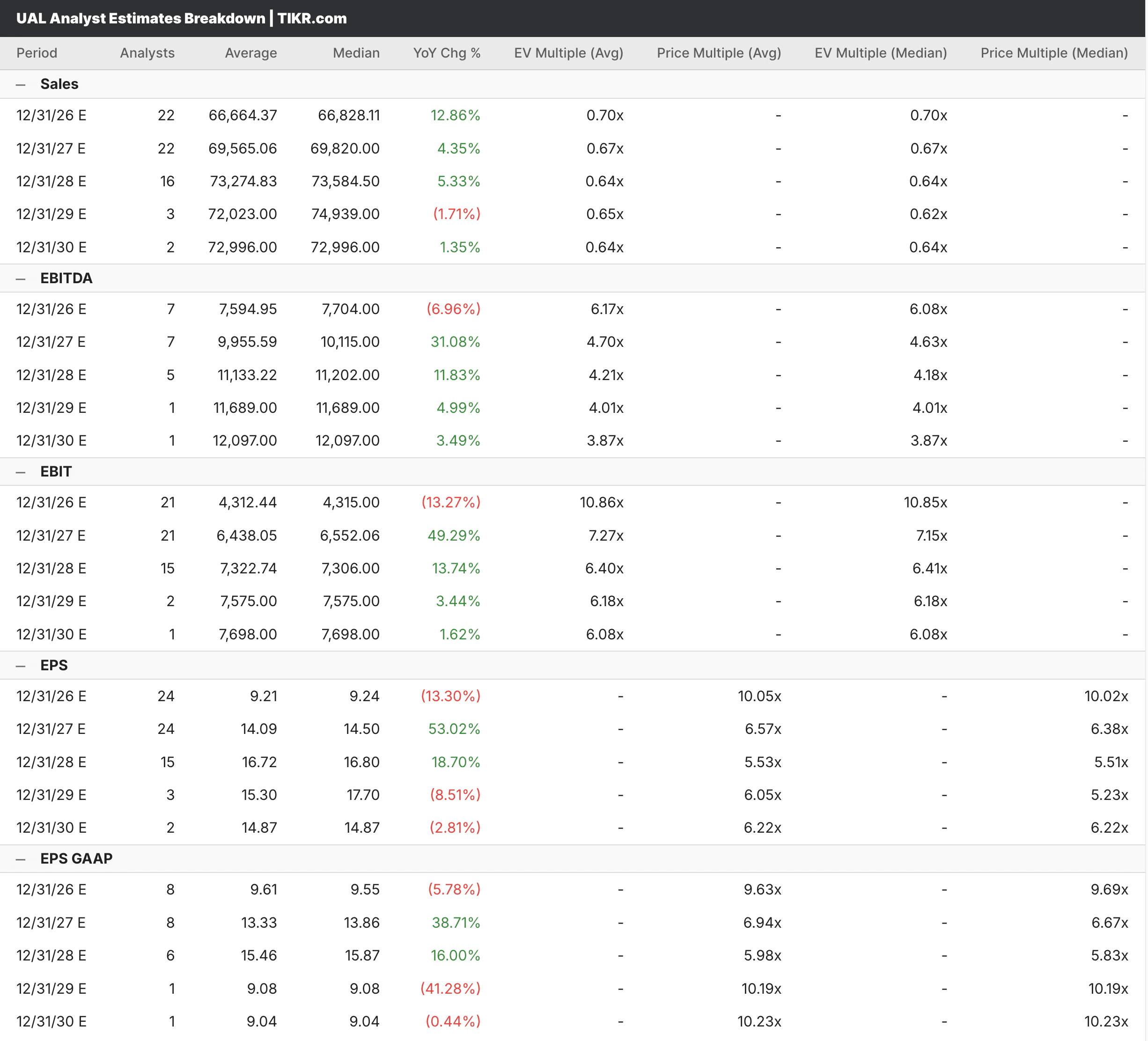

Le stime di United mostrano uno schema simile, con un consenso sui ricavi 2026 di circa 66,7 miliardi di dollari, in crescita di circa il 13%, e un EPS di circa 9,21 dollari nel 2026, prima di un'impennata prevista a circa 14,09 dollari nel 2027. Il quasi raddoppio dell'EPS dal 2026 al 2027 è l'argomento centrale del toro per United, che riflette la leva operativa che entra in gioco una volta che la base dei ricavi si stabilizza e i venti contrari del carburante si attenuano.

Entrambe le compagnie aeree vengono valutate contemporaneamente come storie di ripresa e di crescita, un equilibrio che dipende in larga misura dalla tenuta dei prezzi del carburante e della spesa dei consumatori nella seconda metà dell'anno.

Scopri cosa pensano gli analisti delle azioni Delta in questo momento (gratis con TIKR) >>>.

A buon mercato per un motivo, o solo a buon mercato?

Delta viene scambiata a circa 12x gli utili forward e 7,5x l'EV/EBITDA forward, con un obiettivo di consenso di circa 79 dollari, che implica un significativo rialzo rispetto al prezzo attuale di circa 69 dollari. Il modello TIKR punta a circa 82 dollari nel caso medio, con un rendimento annualizzato di circa il 4%, che riflette un'attività ben gestita e con prezzi ragionevoli, ma non drammaticamente mal valutata ai livelli attuali.

United viene scambiata a circa 10x gli utili a termine e 6,2x l'EV/EBITDA a termine, uno sconto notevole rispetto a Delta su entrambe le metriche. I dati sul ROIC raccontano una storia interessante: Il ROIC di Delta è del 12,4% contro il 10,5% di United, il che spiega in parte il premio, anche se il divario è minore rispetto a un tempo.

Il target di Delta implica un rialzo del 16% circa rispetto ai prezzi attuali. I multipli di valutazione di United sono più bassi su tutta la linea, il che significa che United ha un valore migliore o riflette uno sconto giustificato per l'incertezza operativa, e questo è esattamente il dibattito che vale la pena fare.

Quale posto preferiresti possedere?

Delta è la più difensiva delle due. Il modello di ricavi premium, il flusso di cassa libero più forte e la lunga esperienza di coerenza operativa le conferiscono un profilo di utili più prevedibile e il modello TIKR suggerisce che il titolo è ragionevolmente valutato anche in un contesto di domanda più debole.

United è l'azienda più interessante per la crescita in questo momento. La traiettoria degli EPS dal 2026 al 2027 è tra le più drammatiche del settore industriale a grande capitalizzazione, gli investimenti in prodotti premium sono reali e si manifestano nei numeri dei ricavi, e lo sconto di valutazione rispetto a Delta è il più ridotto degli ultimi anni.

Nessuno dei due titoli sta valutando una recessione. Entrambi hanno un'esposizione significativa al costo del carburante che può spostare gli utili in modo significativo in entrambe le direzioni. Inoltre, entrambe sono aziende fondamentalmente migliori rispetto a cinque anni fa, il che rappresenta il contesto più importante per valutare una delle due società come investimento a lungo termine.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo hanno i titoli da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!