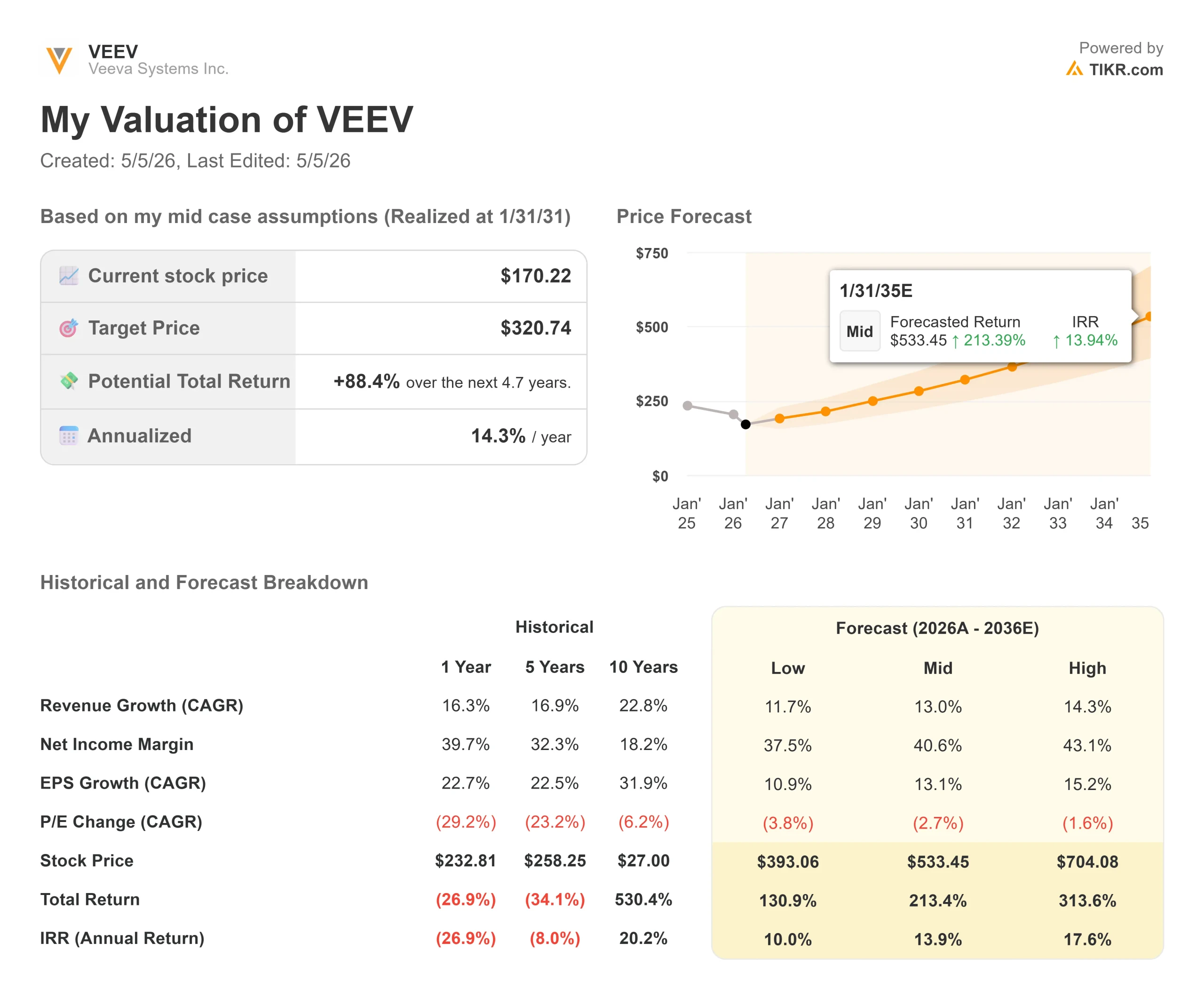

Statistiche chiave per il titolo Veeva

- Prezzo attuale: $168,92

- Prezzo obiettivo (medio): ~$321

- Target di mercato: ~$264

- Rendimento totale potenziale: ~88%

- IRR annualizzato: ~14% / anno

- Reazione degli utili: +4,02% (4 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

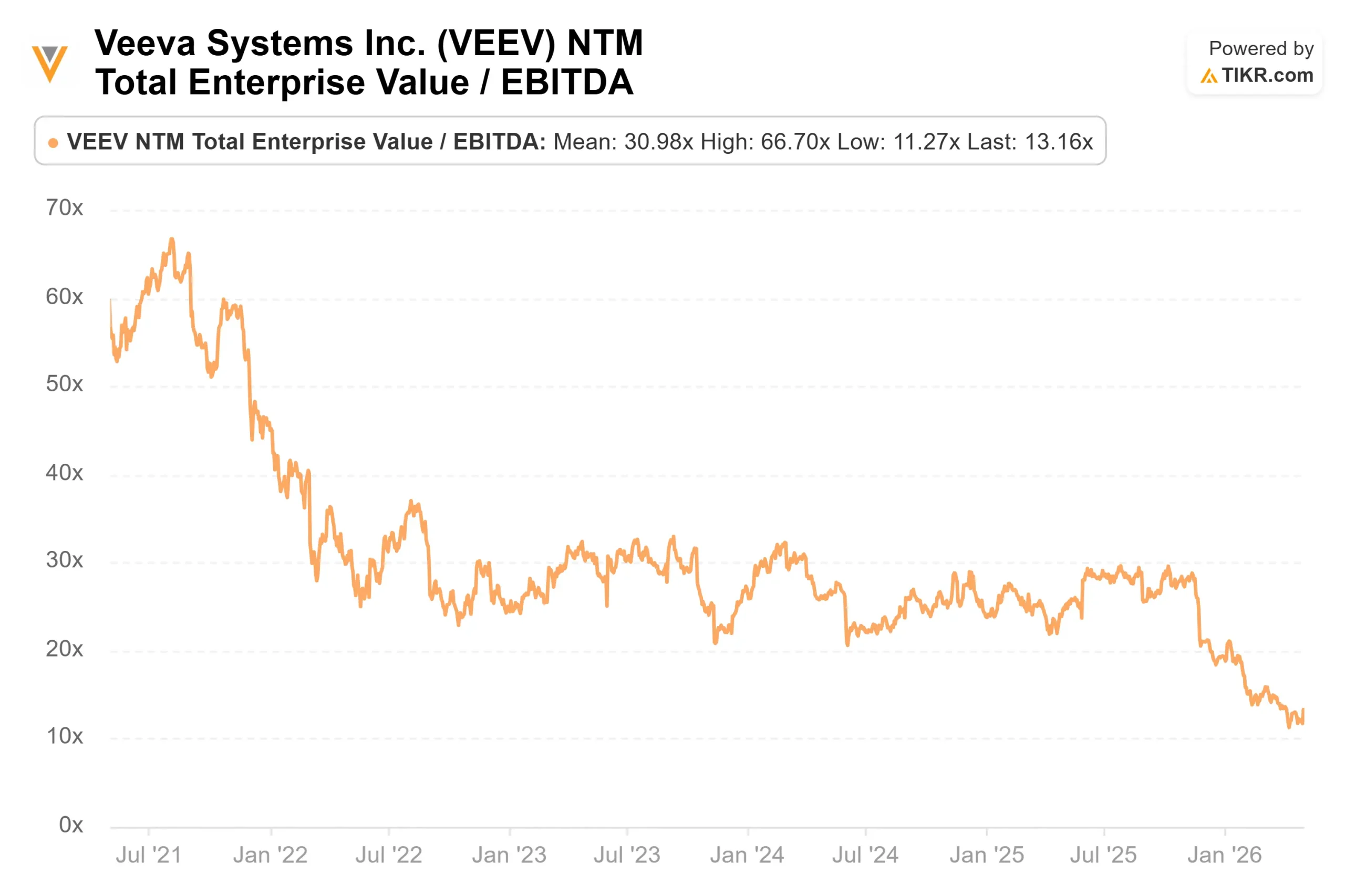

Veeva Systems (VEEV) ha perso quasi la metà del suo valore rispetto al massimo delle 52 settimane di 310,50 dollari, e il dibattito è forte quanto il calo. I detrattori sottolineano il Cloud dedicato alle scienze della vita di Salesforce, il numero di impegni nella top 20 del CRM Vault che è stato inferiore alle aspettative precedenti e un tasso di crescita a termine che, a loro avviso, non giustifica più un multiplo superiore. I tori ribattono che l' EV/EBITDA NTM si è ridotto da circa 25x all'inizio dell'anno fiscale 2026 a 13x oggi, prezzando un danno molto maggiore di quello che cinque trimestri consecutivi di ricavi migliori suggerirebbero. Il 30 aprile, poi, l'inclusione di Veeva nell'S&P 500, a partire dal 7 maggio, ha provocato un'impennata del 10% in una sola seduta dalla metà dei 150 dollari. Il titolo si trova a 168,92 dollari. La domanda è se questi rimbalzi siano un vero e proprio pavimento o una breve tregua.

Il calo e ciò che il mercato ha perso

Il drawdown massimo ha raggiunto il 50,55% il 10 aprile 2026. Tre sono gli elementi che lo hanno determinato. Nella telefonata relativa al terzo trimestre dell'anno fiscale 2026, nel novembre 2025, l'amministratore delegato Peter Gassner ha rivisto l'impegno previsto per il CRM Vault delle top 20 farmaceutiche a circa 14 su 20, rispetto alla precedente aspettativa di circa 18. Gli analisti hanno tagliato bruscamente gli obiettivi in risposta al calo. Gli analisti hanno tagliato drasticamente gli obiettivi in risposta. Poi un ampio de-rating del settore software ha compresso ulteriormente i multipli.

Ciò che il mercato ha sottovalutato è stata l'esecuzione. Durante la telefonata del 4 marzo, l'EVP della strategia Paul Shawah ha confermato che quasi 140 clienti utilizzano Vault CRM, tra cui due aziende farmaceutiche tra le più importanti del mondo, completamente implementate negli Stati Uniti, in Europa e in Giappone. Shawah ha anche osservato che le percentuali di successo al di fuori della top 20 dovrebbero essere più alte rispetto a quelle all'interno della stessa, perché le aziende più piccole vogliono un partner fidato con un prodotto funzionante già oggi. L'azienda ha anche anticipato la data di fine supporto di Veeva CRM a dicembre 2029 da settembre 2030, segnale che l'esecuzione della migrazione è in anticipo rispetto alla tabella di marcia.

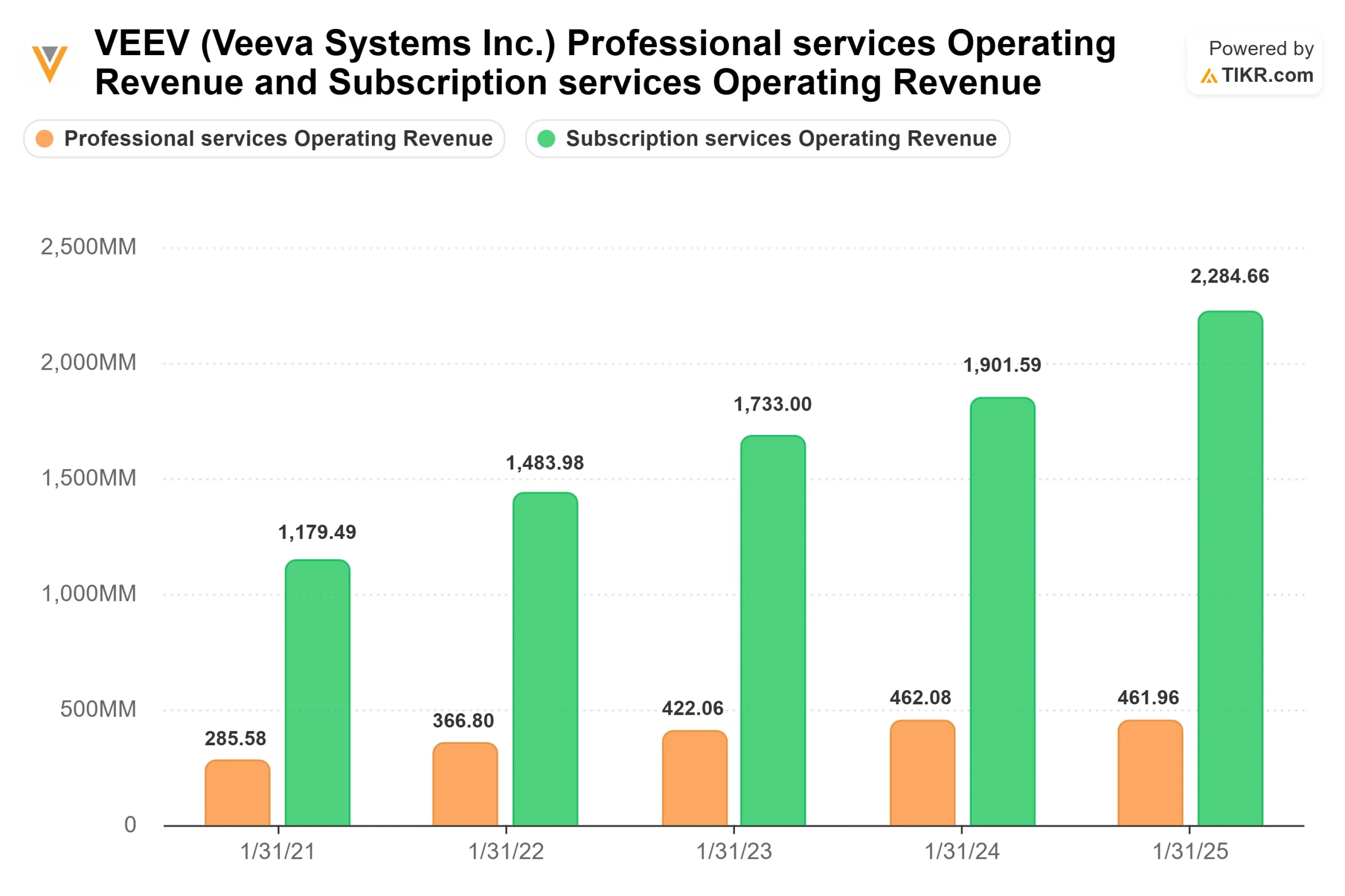

Dal punto di vista finanziario, il fatturato del quarto trimestre dell'anno fiscale 2026 è stato di 835,95 milioni di dollari, contro una stima di consenso di 810,95 milioni di dollari. Il fatturato dell'intero anno ha raggiunto i 3.195,31 milioni di dollari, con una crescita del 16,3% rispetto all'anno precedente. La reazione del titolo agli utili è stata di un modesto +4,02% il 4 marzo, ancora appesantita dall'eccesso di CRM.

Vedere le stime storiche e previsionali per le azioni Veeva (è gratis!) >>>.

La storia di ricerca e sviluppo che i titoli del CRM stanno annegando

La call del Q4 ha incluso una pietra miliare che ha ricevuto meno attenzione di quanto meritasse: un'azienda farmaceutica top-20 che ha standardizzato il suo RTSM (randomization and trial supply management, il software che gestisce le spedizioni di farmaci e l'assegnazione dei pazienti nei siti di sperimentazione clinica) a livello aziendale. Storicamente l'RTSM è stato acquistato studio per studio. La standardizzazione a livello aziendale cambia completamente il modello di ricavi. Gassner ha definito questo accordo "una pietra miliare per Veeva e per il settore".

Il segmento della sicurezza sta accelerando di pari passo. Gassner ha confermato un'altra vittoria tra i primi 20 clienti in materia di sicurezza nel quarto trimestre e il primo cliente tra i primi 20 che ha iniziato a utilizzare Safety Signal e Workbench, che l'azienda chiama internamente "safety surge". Brian Van Wagener, CFO, ha spiegato che lo spostamento verso RTSM, EDC (electronic data capture, la piattaforma che gli sponsor e le CRO utilizzano per raccogliere e gestire i dati degli studi clinici) e sicurezza come fattori di crescita primari crea un effetto mix a breve termine sulla crescita degli abbonamenti riportata. Questo spiega la guidance di abbonamento per l'anno fiscale 202027 di circa il 13%, e non un deterioramento della domanda sottostante.

Per quanto riguarda l'intelligenza artificiale, Gassner è stato diretto. Veeva è un partner abilitante e di lancio per Claude for Life Sciences di Anthropic, come confermato durante la telefonata del quarto trimestre. Gassner ha posizionato Veeva accanto a SAP e Workday come sistemi di registrazione fondamentali su cui gli agenti di IA si basano piuttosto che sostituirli. Il punto più profondo è che un'azienda farmaceutica che utilizza l'AI per la sicurezza di Veeva e successivamente aggiunge la gestione dei dati clinici ottiene l'interoperabilità con il modulo per la sicurezza essenzialmente fuori dalla scatola. Ogni prodotto Veeva aggiuntivo aumenta il costo di passaggio dell'intero pacchetto. Questa caratteristica è il motivo per cui l'ipotesi dell'orso è sempre stata sottovalutata.

Guarda come Veeva si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Cosa mostra in realtà la valutazione

L'EV/EBITDA NTM di Veeva è pari a 13,16x al 4 maggio 2026. Questo valore si confronta con circa 25x all'inizio dell'anno fiscale 2026 e quasi 29x a metà del 2025, una compressione di quasi il 47%, a fronte di un'attività che ha battuto le stime di fatturato per cinque trimestri consecutivi.

Dalla pagina dei concorrenti di TIKR, Certara (CERT) viene scambiata a 8,09x NTM EV/EBITDA e Simulations Plus (SLP) a 11,72x. Entrambe sono società di software di nicchia nel settore delle scienze della vita, con capitali di mercato rispettivamente di 949 e 306 milioni di dollari, molto inferiori ai 27,8 miliardi di dollari di Veeva. Il premio di Veeva rispetto a questo gruppo di peer, pari a 13,16x, si è ridotto fino a raggiungere il livello più stretto degli ultimi anni, orientandosi verso aziende che non hanno la scala, i margini e l'ampiezza della piattaforma di Veeva.

Il consenso sull'obiettivo di prezzo di 28 analisti si attesta su una media di 264,46 dollari. Tra le 31 raccomandazioni degli analisti, la ripartizione è 14 Buy, 8 Outperform, 7 Holds, 1 Sell e 1 No Opinion. Il free cash flow LTM di TIKR è di 1.048,07 milioni di dollari. Un'azienda che genera oltre un miliardo di dollari all'anno di free cash flow, che prevede un fatturato di 3,585-3,600 miliardi di dollari per l'esercizio 2027 e che tratta a 13x l'EBITDA a termine è quotata per un ribasso gestito. I risultati trimestrali e la trascrizione sono contrari a questa lettura.

Analisi del modello avanzato TIKR

- Prezzo attuale: $168,92

- Prezzo obiettivo (medio): ~$321

- Rendimento totale potenziale: ~88%

- IRR annualizzato: ~14% / anno

Il modello medio utilizza un CAGR del 13% dei ricavi e un margine di utile netto di circa il 41%. I due principali driver dei ricavi sono la continua espansione di R&D Cloud in RTSM, EDC e sicurezza, e la piattaforma di analisi dei dati sanitari Crossix, che ha guidato gran parte della sovraperformance dell'esercizio 2026. Il driver dei margini è strutturale: poiché le migrazioni di Vault CRM eliminano i pagamenti delle royalty di Salesforce dalla base dei costi di Veeva, questi dollari affluiscono direttamente a Veeva. Van Wagener lo ha confermato durante la telefonata: "Una volta che tutti saranno fuori, quei pagamenti cesseranno".

Il rischio principale è Crossix. A partire dal primo trimestre dell'anno fiscale 2026, Crossix ha perso un'annata di rottura e una forte decelerazione della crescita degli abbonamenti commerciali metterebbe sotto pressione il CAGR del 13% dei ricavi. Lo scenario basso del modello TIKR prevede circa 393 dollari per azione. Lo scenario alto raggiunge circa 704 dollari.

Conclusione

Osservare il tasso di crescita dei ricavi da abbonamento in occasione degli utili del primo trimestre dell'anno fiscale 2027, attesi per l'inizio di giugno 2026. La direzione ha previsto per l'esercizio FY2027 una crescita degli abbonamenti di circa il 13%. Se il 1° trimestre si manterrà su questo livello o superiore, mentre Crossix supererà i suoi difficili risultati comparabili senza subire errori rilevanti, la narrativa del rallentamento strutturale si romperà e si rafforzerà l'ipotesi di una rivalutazione del multiplo. Veeva genera oltre un miliardo di dollari di free cash flow annuo, batte la guidance per cinque trimestri consecutivi ed entra nell'S&P 500 con 140 clienti CRM live Vault. A 13x NTM EV/EBITDA, il mercato la valuta come un'azienda in declino.

Conviene investire in Veeva?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a Veeva, si possono vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Veeva insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Veeva su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!