Statistiche principali

- Prezzo attuale: 110 dollari (chiusura del 4 maggio 2026)

- Crescita DAU Q1 2026: 21% anno su anno

- EBITDA rettificato del 1° trimestre 2026: 83 milioni di dollari (circa il 29% del fatturato), secondo quanto dichiarato dal CFO Gillian Munson durante la telefonata sugli utili del 1° trimestre 2026

- Crescita dei ricavi per l'intero anno 2026: ~16.1%

- Crescita delle prenotazioni per l'intero anno 2026: ~10.5%

- Margine EBITDA rettificato previsto per l'intero anno 2026: ~25.7%

- Flusso di cassa libero previsto per il 2026: Oltre 350 milioni di dollari

- Obiettivo di prezzo del modello TIKR: $209

- Rialzo implicito: ~89%

Ripartizione dei guadagni di Duolingo: Q1 2026

Il titolo Duolingo(DUOL) ha registrato un EBITDA rettificato per il 1° trimestre 2026 di 83 milioni di dollari, pari a circa il 29% del fatturato, secondo quanto dichiarato dal direttore finanziario Gillian Munson durante la telefonata sugli utili del 1° trimestre 2026.

I DAU sono cresciuti del 21% rispetto all'anno precedente, esattamente in linea con le aspettative della dirigenza, in quanto l'azienda sta attuando una deliberata svolta verso una crescita basata sul coinvolgimento.

L'amministratore delegato Luis von Ahn durante la conferenza stampa sugli utili del primo trimestre 2026: "Il primo trimestre è stato all'insegna dell'esecuzione. Avevamo detto che avremmo dato la priorità all'insegnamento e alla crescita degli utenti, ed è esattamente quello che abbiamo fatto".

L'Asia rimane la regione a più rapida crescita, con la Cina identificata come un mercato di spicco in cui Duolingo ha raggiunto performance di marketing redditizie, secondo quanto dichiarato da von Ahn nella telefonata sugli utili del primo trimestre 2026.

Il lancio di nuovi prodotti ha guidato la narrazione del coinvolgimento: i gettoni parlati, le avventure di conversazione e le Flashcard hanno ampliato la pratica vocale sia nei livelli gratuiti che in quelli a pagamento, con gli utenti delle videochiamate che ora pronunciano in media più del doppio delle parole rispetto a un anno fa.

La velocità dei contenuti ha subito una forte accelerazione, con 20.500 unità di corso pubblicate nel solo primo trimestre del 2026, più di 10 volte la produzione trimestrale di due anni prima, secondo quanto dichiarato da von Ahn nella telefonata di presentazione dei risultati del primo trimestre del 2026.

Per l'intero anno 2026, il management ha previsto una crescita delle prenotazioni di circa il 10,5%, una crescita dei ricavi di circa il 16,1% e un margine EBITDA rettificato di circa il 25,7%, secondo quanto riferito da Munson durante la telefonata sugli utili del primo trimestre 2026.

La crescita delle prenotazioni per il secondo trimestre del 2026 è stimata a circa il 6%, a fronte di una situazione difficile che ha incluso il lancio iniziale di Energy, un aumento del prezzo del livello Super e una forte performance pubblicitaria un anno fa.

Duolingo ha riacquistato 514.000 azioni nell'ambito dell'autorizzazione al riacquisto di 400 milioni di dollari, pari a circa l'1% delle azioni in circolazione completamente diluite, e ha chiuso il 1° trimestre con oltre 1 miliardo di dollari in contanti e nessun debito, come ha dichiarato Munson durante la telefonata sugli utili del 1° trimestre 2026.

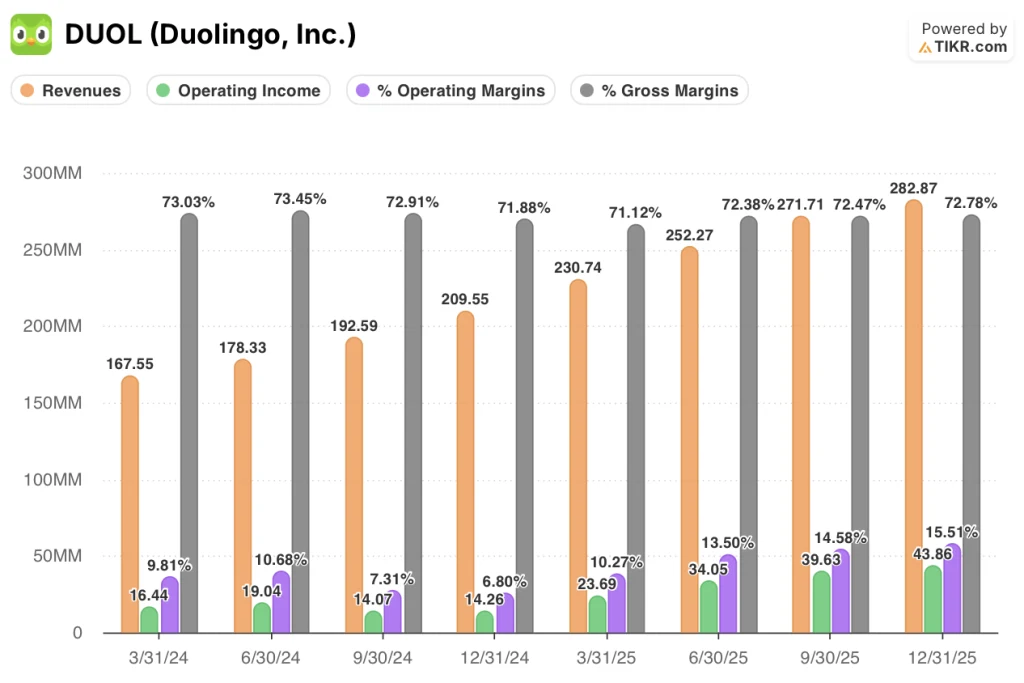

I dati finanziari di Duolingo: Dal 1° trimestre 2025 al 4° trimestre 2025

Il conto economico del titolo Duolingo mostra una storia di leva operativa sostenuta per tutto il 2025, con margini operativi in crescita ogni trimestre dal 10,3% nel primo trimestre al 15,5% nel quarto trimestre.

I ricavi sono cresciuti sequenzialmente in ogni trimestre fino al 2025: 230,74 milioni di dollari nel 1° trimestre, 252,27 milioni di dollari nel 2° trimestre, 271,71 milioni di dollari nel 3° trimestre e 282,87 milioni di dollari nel 4° trimestre, con tassi di crescita su base annua compresi tra il 38% e il 42% nei quattro trimestri.

Il margine lordo si è mantenuto in una fascia ristretta per tutto l'anno, passando dal 71,1% del primo trimestre 2025 al 72,8% del quarto trimestre 2025, una performance stabile data l'accelerazione degli investimenti in contenuti di intelligenza artificiale che si ripercuotono sul costo dei prodotti venduti.

L'utile operativo è passato da 23,69 milioni di dollari nel primo trimestre del 2025 a 43,86 milioni di dollari nel quarto trimestre del 2025, quasi raddoppiando nell'arco di quattro trimestri, grazie alla crescita dei ricavi superiore a quella delle spese operative.

Il margine operativo, pari al 15,5% nel quarto trimestre del 2025, rappresenta un notevole passo avanti rispetto al minimo del 6,8% del quarto trimestre del 2024, grazie alla leva dei ricavi e al controllo della spesa per il personale.

Il management ha previsto per il secondo trimestre del 2026 un margine lordo di circa il 71%, con una deriva graduale verso il 69% entro il quarto trimestre del 2026, man mano che il prodotto sarà dotato di maggiori funzionalità di intelligenza artificiale, secondo quanto dichiarato da Munson nella telefonata sugli utili del primo trimestre del 2026.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Duolingo a 208,70 dollari, il che implica un rialzo dell'89% circa rispetto al prezzo attuale di 110,23 dollari su un orizzonte di 4,7 anni, con un rendimento annualizzato del 14,7%.

Il modello mid-case ipotizza un CAGR dei ricavi del 9,8% e un margine di utile netto del 32,2% dal 2025 al 2035, con un CAGR dell'EPS del 3,9% e una compressione dei multipli P/E di circa il 4,5% annuo.

Il primo trimestre del 2026 ha rafforzato la traiettoria di espansione dei margini del modello: l'EBITDA rettificato al 29% del fatturato supera già l'obiettivo di guidance del 25,7% per l'intero anno, suggerendo una redditività anticipata prima che gli investimenti più pesanti nell'AI arrivino nel secondo semestre.

Il titolo Duolingo a 110 dollari sconta i venti contrari alle prenotazioni a breve termine, senza riconoscere il miglioramento dei margini e il volano DAU che si sta già manifestando nel conto economico.

L'ipotesi di investimento è sempre più forte dopo il 1° trimestre: l'esecuzione è stata all'altezza della guidance, la generazione di cassa è in linea con gli oltre 350 milioni di dollari di quest'anno e la roadmap dei prodotti si sta muovendo più velocemente di quanto la decelerazione della crescita lasci intendere.

Il rapporto del 1° trimestre conferma la disciplina di esecuzione, ma il vero dibattito per le azioni Duolingo è se la crescita sostenuta del 20% dei DAU sia sufficiente a riaccendere la crescita delle prenotazioni al di sopra del 10% una volta che i dati comparabili sulla monetizzazione del 2025 si saranno normalizzati.

Cosa deve andare bene

- La crescita della DAU si mantiene al 20% circa fino al 2026, come da guida, fornendo la base di utenti composta che alla fine si converte in una crescita degli abbonamenti oltre l'attuale tasso di penetrazione a pagamento del 12% circa.

- Prove gratuite più lunghe (esperimenti di 1 mese e potenzialmente di 3 mesi) fanno crescere le prenotazioni nel secondo semestre del 2026 senza erodere i guadagni di DAU, convalidando la tesi della monetizzazione senza attrito

- L'espansione delle videochiamate nel livello Super aumenta il ricavo medio dell'abbonamento per utente, con i primi test sui prezzi che confermano già che gli utenti "sono disposti a pagare di più", secondo von Ahn nella telefonata sugli utili del 1° trimestre 2026.

- Il marketing a performance dell'Asia si sviluppa in modo redditizio, con la Cina che ha già raggiunto un'economia unitaria positiva che il management prevede di estendere a tutta la regione.

Cosa potrebbe ancora andare storto

- La crescita delle prenotazioni per l'intero anno 2026, stimata a circa il 10,5%, riflette una vera e propria decelerazione rispetto ai tassi di crescita dei ricavi superiori al 38% del 2025, sollevando la questione se il reset della monetizzazione sia più lungo di un anno.

- Il margine lordo dovrebbe passare dal 72,8% nel quarto trimestre del 2025 a circa il 69% nel quarto trimestre del 2026, a causa dell'aumento dei costi dei contenuti dell'intelligenza artificiale, e un'adozione più rapida delle funzionalità dell'intelligenza artificiale potrebbe far scendere i margini al di sotto di tale soglia.

- La crescita del top-of-funnel è stata "circa piatta", secondo von Ahn nella telefonata sugli utili del 1° trimestre 2026, e la decelerazione delle MAU limita il tetto degli eventuali abbonamenti a pagamento, indipendentemente dai miglioramenti del tasso di conversione.

- Il rischio di cannibalizzazione del livello Max è irrisolto: il management sta conducendo esperimenti che potrebbero abbassare i prezzi del livello Max o ristrutturarlo completamente, creando un'incertezza sul mix di ricavi a breve termine.

Conviene investire in Duolingo, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Duolingo, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Duolingo, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DUOL su TIKR gratuitamente →